چگونه در صرافی های خارجی احراز هویت کنیم؟ آموزش کامل KYC برای ایرانیها

مقدمهای جامع بر مفهوم احراز هویت در صرافیهای بینالمللی و الزام قانونی آن

در دنیای امروز که تبادلات مالی دیجیتال با سرعتی فراتر از تصور در حال گسترش است، بحث «احراز هویت» یا همان KYC (Know Your Customer) در صرافیهای بینالمللی نهتنها به یک الزام فنی تبدیل شده، بلکه پایهایترین اصل برای حفظ امنیت کاربران، جلوگیری از پولشویی، تأمین مالی تروریسم و سوءاستفادههای مالی به شمار میرود. بسیاری از کاربران، بهویژه از کشورهایی مانند ایران، در نخستین مواجهه با این فرآیند تصور میکنند که احراز هویت صرفاً اقدامی تشریفاتی است. اما در واقعیت، این موضوع نهتنها جایگاه قانونی دارد، بلکه زیرساخت بسیاری از عملیاتهای مالی بزرگ نیز به آن وابسته است. احراز هویت به صرافیها این امکان را میدهد تا بدانند چه کسی در حال استفاده از خدمات آنهاست و از چه منبعی سرمایه به داخل سیستم منتقل میشود.

برای درک اهمیت احراز هویت، کافی است به تاریخچه عملکرد صرافیهایی مانند Binance، Kraken، Coinbase یا KuCoin توجه شود. تمامی این پلتفرمها طی سالهای اخیر بارها تحت بررسی نهادهای نظارتی ایالات متحده، اتحادیه اروپا، سنگاپور و سایر حوزههای قضایی قرار گرفتهاند. بخش قابلتوجهی از این بررسیها مرتبط با عدم رعایت یا سهلانگاری در اجرای فرآیند KYC بوده است. به همین دلیل، امروز هیچ صرافی بینالمللی معتبری یافت نمیشود که اجازه فعالیت بدون احراز هویت را برای مبالغ بالا، نقلوانتقالهای بینبانکی یا خرید ارزهای خاص مانند Monero، ZCash و Bitcoin Lightning بدهد.

🔹✦▌ یادآور حیاتی برای کاربران ایرانی: صرافیهایی مانند Binance، OKX و MEXC بهشدت روی آیپی، ملیت و مدارک حساس هستند؛ بنابراین حتی اگر فرآیند KYC کامل شود اما محل اتصال مشکوک باشد، امکان مسدودی کامل وجود دارد.

بیشتر کاربران از کشورهای تحت تحریم مانند ایران، سوریه، سودان یا کرهشمالی بهدلیل نبود زیرساخت بانکی بینالمللی و نداشتن مدارک معتبر خارجی، در مرحله احراز هویت با چالش جدی مواجهاند. این مشکل از آنجا حادتر میشود که بسیاری از صرافیها حتی مدارک ترجمهشده یا کارتهای ملی کشورهای تحریمشده را نیز نمیپذیرند. ازاینرو، برای فعالیت در صرافیهای خارجی، کاربر باید یا دارای اقامت معتبر کشور ثالث باشد یا از روشهایی برای دور زدن تحریم بهصورت فنی، قانونی و ایمن استفاده کند.

احراز هویت معمولاً در سه مرحله اصلی انجام میشود:

۱. ثبتنام اولیه با ایمیل یا شماره موبایل

۲. بارگذاری مدارک شناسایی (مانند گذرنامه، کارت ملی، گواهینامه رانندگی)

۳. اثبات محل سکونت (ارائه قبض خدماتی، صورتحساب بانکی، یا گواهی اقامت)

در برخی صرافیها مراحل بیشتری مانند ضبط ویدئویی سلفی زنده، تطابق چهره با عکس مدارک، یا تأیید تلفن همراه و ایمیل نیز انجام میشود. این اقدامات برای جلوگیری از جعل هویت و فعالیت باتها یا حسابهای سیاه طراحی شدهاند. گرچه ممکن است برای کاربران عادی فرآیندی زمانبر و دشوار به نظر برسد، اما از دیدگاه امنیتی، این فیلترها نقش حیاتی در کاهش حملات مهندسی اجتماعی، سواستفاده از پولهای دزدیدهشده، یا ایجاد حسابهای چندگانه دارند.

در شرایط کنونی، برخی شرکتهای تخصصی (مانند «احرازچی») راهکارهای حرفهای و کاملاً ایمن برای احراز هویت کاربران ایرانی در صرافیهای خارجی ارائه میدهند. این راهکارها مبتنی بر مدارک واقعی کشورهای ثالث، رعایت اصول قانونی و استفاده از آیپیهای ثابت و تمیز است که در مراحل بعدی مقاله بهطور مفصل به آنها خواهیم پرداخت. کاربران حرفهای میدانند که اگرچه دور زدن تحریمها با مدارک جعلی یا IP نامعتبر ممکن است در نگاه اول ساده بهنظر برسد، اما در درازمدت باعث ریسک شدید ازجمله قفل شدن دارایی، تعلیق حساب یا حتی گزارش به نهادهای مالی خواهد شد.

مفهوم احراز هویت در صرافیهای بینالمللی، فراتر از یک الزام ساده است. این فرآیند، در واقع پل ارتباطی میان اعتماد کاربر و زیرساخت مالی جهانی است. وقتی شما بهعنوان یک کاربر ایرانی وارد یک صرافی خارجی میشوید، با ارائه مدارک معتبر، موقعیت مکانی صحیح و رعایت اصول اتصال امن، نشان میدهید که آماده ورود به اکوسیستم مالی جهانی هستید؛ اکوسیستمی که به امنیت، شفافیت و مسئولیتپذیری اهمیت میدهد.

خدمات احرازچی

- احراز هویت تضمینی در تمام صرافیهای خارجی با احرازچی

- میخواهی مثل حرفهایها در صرافیهای خارجی فعالیت کنی؟

- صرافی موردنظرت هر کجا که باشد، احرازچی راهش را میداند!

- با احرازچی، دیگر تحریم معنی ندارد!

چرا احراز هویت برای کاربران ایرانی چالشبرانگیز است؟ بررسی تحریمها و محدودیتها

برای درک عمق چالشهایی که کاربران ایرانی در فرآیند احراز هویت در صرافیهای خارجی تجربه میکنند، لازم است ابتدا به بستر حقوقی و بینالمللی نگاه شود که بر اساس آن بسیاری از صرافیها ملزم به تبعیت از قوانین تحریمی شدهاند. ایالات متحده آمریکا از سالها پیش، به بهانههایی نظیر مسائل هستهای، حقوق بشر و روابط منطقهای، لیستی از محدودیتهای بانکی، تجاری و ارتباطی علیه ایران تدوین کرده است. این تحریمها که در بسیاری از موارد بهصورت ثانویه به کشورهای ثالث نیز تحمیل شدهاند، باعث شده حتی شرکتهای غیرآمریکایی نیز برای پرهیز از تبعات مالی یا حقوقی، از ارائه خدمات به کاربران ایرانی خودداری کنند.

بر همین مبنا، اکثر صرافیهای معتبر دنیا مانند Binance، Coinbase، Kraken، Bitget، OKX، LBank و سایر پلتفرمهای بزرگ جهانی، در قوانین داخلی خود تصریح کردهاند که ارائه خدمات به کاربران ایرانی ممنوع است، حتی اگر فرد با مدارک اقامت یک کشور دیگر اقدام کند. دلیل این سختگیری، استفاده صرافیها از نهادهای تسویه بینالمللی، مجوزهای مالی از حوزههایی مانند سنگاپور، اتحادیه اروپا یا بریتانیا و همچنین همکاری با بانکهایی است که خود تحت قوانین تحریمی OFAC و FATF فعالیت دارند.

🔹✦▌ هشدار مهم برای کاربران داخل ایران: بسیاری از صرافیها با استفاده از پایگاههای اطلاعاتی عمومی، دیتای DNS، شبکه اتصال، مرورگر و حتی مدل دستگاه، کشور واقعی کاربر را تشخیص میدهند؛ صرفاً استفاده از VPN یا IP ثابت کافی نیست.

از سوی دیگر، فرآیند احراز هویت در این صرافیها مبتنی بر اعتبار سنجی دقیق مدارک ارائهشده است. مدارکی که با زبان فارسی، آدرسهای داخلی ایران، شناسه ملی یا حسابهای بانکی ایرانی همراه باشند، بهصورت خودکار رد میشوند. حتی برخی صرافیها از APIهای تشخیص خودکار زبان و اسناد جعلی استفاده میکنند و اگر کوچکترین نشانی از فارسی، فونت غیراستاندارد یا اطلاعات متناقض مشاهده شود، حساب در همان لحظه مسدود میگردد. این موضوع برای کاربران داخل کشور بهویژه خطرناک است، زیرا نهتنها سرمایه فرد در معرض خطر است، بلکه امکان پیگیری حقوقی یا بازگردانی وجه نیز وجود ندارد.

یکی دیگر از موانع جدی برای کاربران ایرانی، عدم دسترسی به قبضهای خدماتی بینالمللی، صورتحسابهای بانکی معتبر خارجی و کارتهای شناسایی قابل پذیرش در سطح جهانی است. صرافیها معمولاً بهدنبال مدارکی هستند که توسط دولتهای شناختهشده صادر شده و در سیستمهای بینالمللی (مانند ICAO یا بانکهای سوئیفتدار) قابل اعتبارسنجی باشند. اما در نبود چنین مدارکی، کاربر ایرانی مجبور میشود به روشهایی غیرمستقیم مانند دریافت خدمات از شرکتهای واسطه، استفاده از هویت کشور ثالث، یا همکاری با افراد مقیم خارج از کشور متوسل شود.

با این حال، باید توجه داشت که حتی این راهکارها نیز اگر بهدرستی مدیریت نشوند، میتوانند مشکلساز شوند. برای مثال، استفاده از مدارک جعلی، آدرسهای ساختگی، قبضهای فیک یا کارتهای هویتی دستکاریشده نهتنها در فرآیند KYC رد میشود، بلکه باعث میشود صرافی نام کاربر را وارد لیست افراد پرریسک کند. این لیستها ممکن است در اختیار دیگر صرافیها، بانکها یا حتی سامانههای نظارتی قرار گیرد و عملاً فرد را از ادامه فعالیت مالی بینالمللی بازدارد.

در کنار این موانع فنی، ملاحظات سیاسی و امنیتی نیز تأثیرگذارند. بسیاری از پلتفرمها در حال حاضر توسط نهادهای نظارتی مالی (مانند FinCEN، MAS، FCA و غیره) بهصورت روزانه مانیتور میشوند و موظفند گزارشهای دقیق از تراکنشهای مشکوک، ملیت کاربران و منابع مالی ارائه دهند. در چنین فضایی، صرافیها علاقهای به ریسکپذیری بابت یک کاربر از کشور تحریمی ندارند، حتی اگر کاربر سرمایه بالایی وارد کند.

آنچه احراز هویت را برای کاربران ایرانی به مسئلهای دشوار و چندلایه تبدیل کرده، نهفقط قوانین داخلی صرافیها یا ضعف در مدارک هویتی، بلکه مجموعهای از شرایط بینالمللی، حقوقی، فنی و امنیتی است که راه را برای فعالیت مستقیم در صرافیهای خارجی بسته است. از اینرو، کاربران ایرانی اگر قصد فعالیت در بازار جهانی رمزارزها را دارند، باید حتماً با درک صحیح از محدودیتها، روشهای حرفهای، استفاده از سرویسهای امن، و همکاری با ارائهدهندگان خدمات معتبر مانند «احرازچی» مسیر خود را انتخاب کنند؛ نه بر اساس آزمونوخطا یا استفاده از اطلاعات ناقص و اشتباه.

روند استاندارد احراز هویت در صرافیهای خارجی چگونه است؟ از ثبتنام تا تأیید

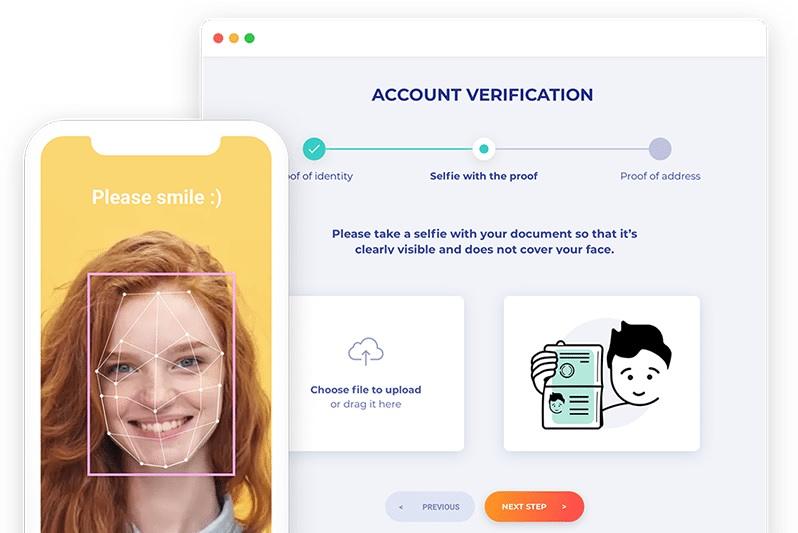

فرآیند احراز هویت در صرافیهای بینالمللی از ساختاری دقیق و استاندارد پیروی میکند که هدف آن، شناسایی دقیق کاربران، جلوگیری از تقلب و هماهنگی با قوانین بینالمللی است. برخلاف تصور برخی کاربران تازهکار، این فرآیند تنها به وارد کردن چند مشخصه عمومی یا آپلود کارت شناسایی محدود نمیشود؛ بلکه ترکیبی از بررسیهای ماشینی، الگوریتمهای شناسایی چهره، تطبیق با پایگاههای داده دولتی و احیاناً مصاحبههای ویدئویی است. در نتیجه، کاربران باید با درک صحیح از هر مرحله و رعایت دقیق اصول آن، فرآیند احراز هویت را بهدرستی انجام دهند تا از مسدودی یا رد شدن اطلاعات جلوگیری شود.

در بیشتر صرافیها، مرحله نخست با ثبتنام اولیه آغاز میشود. در این مرحله معمولاً ایمیل معتبر، شماره موبایل (ترجیحاً بینالمللی) و تعیین رمز عبور از کاربر خواسته میشود. در همین ابتدای کار، استفاده از ابزارهای امنیتی مانند Google Authenticator یا ارسال کد تایید دومرحلهای نیز توصیه میشود تا حساب کاربری از خطر نفوذ در امان بماند. بلافاصله پس از ثبتنام، کاربر وارد بخش احراز هویت سطح پایه (Basic Verification) میشود که شامل وارد کردن نام، نام خانوادگی، تاریخ تولد و ملیت است.

در ادامه، برای فعالسازی کامل حساب و بهرهبرداری از قابلیتهایی مانند برداشتهای بالا، دسترسی به شبکههای بلاکچین خصوصی یا استفاده از کارتهای بانکی متصل، کاربر باید وارد مرحله احراز هویت سطح پیشرفته (Advanced Verification) شود. در این مرحله، از کاربر خواسته میشود مدارکی نظیر گذرنامه معتبر، گواهینامه رانندگی یا کارت ملی کشور غیرتحریمی را بارگذاری کند. لازم به ذکر است که اکثر صرافیها فقط مدارکی را میپذیرند که توسط کشورهایی با سطح اعتبار بینالمللی صادر شدهاند و شامل اطلاعات واضح، بدون تاری، و بدون ویرایش گرافیکی باشند.

🔹✦▌ ترفند کاربردی برای کاربران حرفهای: هنگام بارگذاری مدارک، از اسکن رسمی و مستقیم استفاده نکنید؛ بلکه تصویری با کیفیت بالا و نور طبیعی بگیرید که دست شما در تصویر مشخص باشد؛ این اقدام احتمال تایید را بسیار افزایش میدهد.

یکی از مراحل مهم و پیچیده، تطبیق چهره (Liveness Verification) است. در این مرحله، کاربر باید با استفاده از دوربین دستگاه خود، ویدئویی سلفی ضبط کند که در آن چهره با چرخش و نگاه به جهات مختلف ثبت میشود. الگوریتمهای هوش مصنوعی صرافی، چهره ثبتشده در ویدئو را با عکس موجود در مدرک شناسایی تطبیق میدهند. اگر تطابق کامل نباشد (به دلیل کیفیت پایین دوربین، نور نامناسب یا تفاوت ظاهری)، درخواست رد خواهد شد. همچنین استفاده از تصاویر قبلاً ضبطشده، فیلترهای گرافیکی یا عکسهایی که بهصورت چاپی نمایش داده میشوند، بهسرعت توسط سیستم تشخیص داده میشود و منجر به بلاک شدن حساب میگردد.

در مرحله نهایی، نوبت به اثبات محل سکونت (Proof of Address) میرسد. کاربر باید یکی از مدارک معتبر مانند قبض آب، برق، گاز، تلفن، صورتحساب بانکی، بیمهنامه یا گواهی سکونت صادره از دولت محل اقامت خود را ارائه دهد. نکته مهم این است که این مدارک باید جدید (حداکثر سه ماه گذشته)، دارای نام کامل کاربر، آدرس دقیق و منطبق با اطلاعات مرحله اول باشند. هرگونه مغایرت یا جعل در این اسناد باعث رد کلی فرآیند میشود.

پس از ارسال کامل مدارک، صرافی معمولاً در بازهای بین چند دقیقه تا ۷۲ ساعت نتیجه را اعلام میکند. برخی صرافیها به دلیل فشار حجم درخواستها یا بررسیهای امنیتی، ممکن است زمان بیشتری برای تأیید نیاز داشته باشند. در موارد خاص، کاربر ممکن است دعوت به مصاحبه ویدئویی زنده با اپراتور صرافی شود تا جزئیات بیشتری درباره هویت، هدف از استفاده و منبع سرمایه ارائه دهد. این مرحله بیشتر برای کاربران با تراکنشهای بالا یا سابقه جغرافیایی مشکوک انجام میشود.

در نهایت، اگر تمام مراحل با موفقیت طی شود، حساب کاربر بهطور کامل تأیید شده و امکان برداشت، خرید، انتقال و استفاده از API به او داده میشود. اما در صورتیکه احراز هویت رد شود، کاربر باید ابتدا علت رد شدن را از پلتفرم دریافت کرده، مدارک اصلاحشده ارائه دهد و یا با پشتیبانی تماس بگیرد. گاهی اوقات نیز صرافی به دلیل سیاستهای داخلی یا تطبیق با تحریمها، هیچ راهکاری برای تأیید دوباره حساب ارائه نمیدهد.

نکته بسیار مهم برای کاربران ایرانی این است که به دلیل تحریمهای شدید و حساسیت بالای سیستمهای نظارتی، استفاده از مدارک واقعی کشورهای ثالث، آیپی تمیز، DNS خارجی و اتصال پایدار ضروری است. در غیر این صورت، حتی بهترین مدارک نیز تأیید نمیشوند و حساب در همان ابتدا مسدود خواهد شد. به همین دلیل، همکاری با سرویسهای تخصصی مانند «احرازچی» که تجربه و دانش کافی در مسیر قانونی و ایمن احراز هویت دارند، میتواند راهکاری هوشمندانه و مطمئن باشد.

مدارک موردنیاز برای احراز هویت در صرافیهای معتبر بینالمللی

یکی از مراحل حیاتی در مسیر ورود به بازارهای بینالمللی رمزارزها، شناخت دقیق مدارکی است که برای احراز هویت در صرافیهای خارجی مورد نیاز است. این مدارک نهتنها باید از نظر ظاهری کاملاً استاندارد، واضح و بهروز باشند، بلکه باید با الگوریتمهای خودکار بررسی هویت در هماهنگی کامل قرار گیرند. تفاوت عمدهای بین مدارک پذیرفتهشده در صرافیهای بینالمللی و مدارکی که در کشورهای تحریمشده رایج هستند، وجود دارد؛ زیرا صرافیها بهدنبال اسناد رسمی، معتبر و قابل پیگیری در نظام مالی جهانی هستند. ازاینرو، کاربران ایرانی که تمایل دارند از خدمات صرافیهایی مانند Binance، KuCoin، OKX، MEXC یا Bitget بهرهمند شوند، باید از ابتدا نسبت به نوع مدارک موردنیاز آگاهی کامل داشته باشند تا از بروز مشکلات یا مسدودی حساب جلوگیری کنند.

در حالت کلی، احراز هویت در صرافیهای بینالمللی به دو بخش اصلی تقسیم میشود: مدارک شناسایی (Identity Documents) و مدارک تأیید محل سکونت (Proof of Address). هر دسته، دارای ویژگیها و استانداردهای خاصی است که عدم رعایت هر یک میتواند منجر به ریجکت شدن کامل فرآیند احراز هویت شود.

در بخش مدارک شناسایی، صرافیها معمولاً سه سند را معتبر میدانند: گذرنامه (Passport)، گواهینامه رانندگی (Driving Licence) و کارت شناسایی ملی (National ID Card). این مدارک باید به زبان انگلیسی یا همراه با ترجمه رسمی باشند، تاریخ انقضای معتبر داشته باشند، عکس واضح کاربر روی آن درج شده باشد و نام، نام خانوادگی، شماره شناسایی و تاریخ تولد فرد بهصورت خوانا در آن ثبت شده باشد. برخی صرافیها بهطور خاص فقط گذرنامه را میپذیرند؛ زیرا اعتبار بینالمللی بیشتری دارد و به پایگاههای داده ICAO متصل است.

🔹✦▌ نکته حیاتی برای کاربران ایرانی: مدارک صادرشده از ایران، حتی اگر ترجمه رسمی شده باشند، در اکثر صرافیها مردود اعلام میشوند؛ مگر اینکه در ترکیب با مدارک کشور ثالث یا IP مطمئن ارائه شوند.

در بخش دوم، مدارک اثبات محل سکونت قرار دارند. این مدارک نقش مهمی در تکمیل فرآیند KYC دارند و معمولاً شامل مواردی مانند قبض برق، آب، گاز، تلفن، صورتحساب بانکی، بیمهنامه مسکونی، گواهی اقامت یا اجارهنامه معتبر میشوند. صرافیها برای قبول این مدارک معمولاً شرایط مشخصی تعیین میکنند: مدرک باید به نام کامل کاربر صادر شده باشد، آدرس دقیق محل سکونت روی آن درج شده باشد، به زبان انگلیسی یا با ترجمه رسمی باشد و تاریخ صدور آن حداکثر مربوط به سه ماه گذشته باشد. مدارکی که فاقد این شرایط باشند، بهصورت خودکار رد میشوند و کاربر باید سند دیگری را بارگذاری کند.

جالب است بدانید که برخی صرافیها حتی فایلهای PDF صادرشده از بانک یا شرکتهای خدماتی را نیز بررسی میکنند تا مطمئن شوند تغییرات گرافیکی روی آنها انجام نشده است. به همین دلیل، استفاده از نرمافزارهای ساخت قبض یا ویرایش صورتحساب بانکی بهشدت خطرناک است و میتواند منجر به بلاک دائمی حساب کاربر شود. صرافیها از ابزارهایی مانند OCR و الگوریتمهای تطبیق گرافیکی برای بررسی صحت مدارک استفاده میکنند؛ بنابراین جعل اسناد دیگر مانند گذشته ساده یا بدون پیامد نیست.

در برخی صرافیها، برای کاربران سطح VIP یا حسابهای سازمانی، مدارک اضافهتری مانند اثبات منبع سرمایه (Proof of Funds)، اظهارنامه مالیاتی یا قراردادهای تجاری نیز درخواست میشود. اگرچه این موارد در احراز هویت اولیه نقش مستقیمی ندارند، اما در صورت بالا رفتن حجم تراکنشها یا درخواست برداشتهای کلان، ارائه این اسناد الزامی خواهد بود.

همچنین برخی پلتفرمها به کاربران اجازه میدهند مدارک خود را از طریق اپلیکیشن موبایل و در لحظه ارسال کنند. این ویژگی بهویژه برای مدارکی مانند قبض یا صورتحساب بانکی بسیار مفید است؛ اما باید دقت داشت که کیفیت عکس، نور، وضوح اطلاعات و ثبات تصویر در زمان گرفتن عکس از اهمیت زیادی برخوردار است. تصویر تار، برشخورده یا نامفهوم، بلافاصله باعث رد شدن مدرک میشود.

برای کاربرانی که در ایران حضور دارند و بهصورت مستقیم به مدارک معتبر دسترسی ندارند، استفاده از مدارک کشورهای ثالث نظیر ترکیه، امارات، مالزی، آلمان یا فرانسه (در صورتی که بهصورت قانونی و واقعی تهیه شده باشند) راهکار رایجی است. این مدارک میتوانند شامل کارت ملی، صورتحساب بانکی یا قبض برق باشد، به شرط آنکه اطلاعات آن با مشخصات ثبتشده کاربر همخوانی داشته باشد. استفاده از چنین مدارکی باید با رعایت دقیق اصول امنیتی و اتصال ایمن انجام شود.

تفاوتهای احراز هویت در صرافیهای مختلف: Binance، KuCoin، OKX، MEXC و دیگران

هرچند مفهوم احراز هویت در همه صرافیهای معتبر جهان بر اساس اصول مشترکی مانند شناسایی فرد، تطبیق مدارک و تأیید محل اقامت بنا شده است، اما در عمل، تفاوتهای زیادی در سطح سختگیری، نوع مدارک مورد پذیرش، روش بررسی، سرعت پاسخگویی و حتی ابزارهای فنی بین صرافیها دیده میشود. این تفاوتها بهویژه برای کاربرانی که در کشورهای تحت تحریم مانند ایران زندگی میکنند، از اهمیت بسیار بالایی برخوردار است؛ زیرا انتخاب نادرست صرافی یا عدم اطلاع از سیاستهای داخلی آن ممکن است منجر به مسدودی حساب یا از دست رفتن داراییها شود.

صرافی Binance یکی از اولین و مهمترین پلتفرمهایی است که از سال ۲۰۲۱ احراز هویت را برای همه کاربران اجباری کرد. این صرافی، فرآیند احراز هویت را به دو سطح «Basic» و «Advanced» تقسیم کرده است. در سطح اولیه، فقط اطلاعات شناسنامهای وارد میشود اما برای برداشت، انتقال یا خرید ارزها، حتماً باید مدرک شناسایی معتبر و اثبات آدرس ارائه شود. Binance از فناوری هوش مصنوعی برای تطبیق چهره با عکس مدرک استفاده میکند و در صورت استفاده از VPN یا آیپی مشکوک، بلافاصله حساب را به حالت تعلیق درمیآورد. مدارک ایرانی بههیچوجه در Binance پذیرفته نمیشود، حتی اگر ترجمهشده باشند. همچنین اگر حتی یک بار IP یا DNS ایرانی ثبت شود، حساب برای همیشه غیرقابل استفاده خواهد شد.

در مقابل، صرافی KuCoin تا مدتها بدون احراز هویت اجازه فعالیت میداد، اما از سال ۲۰۲۳، رویه خود را تغییر داد و KYC را برای بخشهای اصلی اجباری کرد. نکته جالب در KuCoin این است که هنوز در برخی موارد (میزان پایین برداشت) امکان فعالیت بدون احراز هویت وجود دارد، اما حسابهایی که مدارک غیرمعتبر یا فیک ارسال کنند، بهسرعت بلاک شده و هیچگونه خدماتی دریافت نخواهند کرد. KuCoin نسبت به Binance کمی انعطافپذیرتر است اما به همان اندازه در برابر استفاده از هویت جعلی یا مدارک ایرانمحور، شدیداً سختگیر است.

🔹✦▌ هشدار برای کاربران ایرانی: ثبتنام در KuCoin بدون احراز هویت ممکن است امکانپذیر باشد، اما پس از ورود سرمایه، اگر احراز هویت شکست بخورد، امکان برداشت دارایی از بین خواهد رفت.

صرافی OKX نیز از جمله پلتفرمهایی است که احراز هویت در آن در دو سطح انجام میشود. تفاوت عمده این صرافی در این است که برای سطوح پایینتر اجازه برخی معاملات محدود را میدهد ولی برداشت بالاتر از ۱۰۰۰ دلار، مستلزم تأیید هویت کامل است. OKX از نظر سرعت تأیید، عملکرد خوبی دارد و معمولاً ظرف چند ساعت پاسخ میدهد. اما برخلاف برخی صرافیهای کوچکتر، بهشدت به پایگاههای داده ملی متصل است و مدارک جعلی را بهسرعت تشخیص میدهد. یکی از نقاط ضعف OKX، حساسیت بالا نسبت به لوکیشن کاربر است؛ بهویژه کاربرانی که با DNS ایرانی یا بدون DNS امن وارد سایت میشوند، بلافاصله بلاک میشوند.

صرافی MEXC به دلیل پذیرش راحتتر و تأخیر کم در بررسی مدارک، در سالهای اخیر مورد توجه کاربران ایرانی قرار گرفته است. MEXC در سطوح اولیه اجازه خرید و فروش محدود را بدون احراز هویت میدهد اما برای استفاده از تمام امکانات، حتماً نیاز به KYC دارد. بررسی مدارک در این صرافی نسبتاً سادهتر است، ولی اگر مشخص شود که مدرک یا آدرس جعلی است یا IP غیرقابل اعتماد باشد، سیستم بهسرعت کاربر را از دسترسی منع میکند. جالب اینکه برخی کاربران گزارش کردهاند مدارک معتبر کشورهای ثالث (مانند ترکیه یا مالزی) با موفقیت در این پلتفرم تأیید شدهاند؛ البته به شرطی که اتصال کاربر با آیپی رسمی و دستگاه تمیز انجام شود.

در برخی صرافیهای کوچکتر مانند Bitget، Gate.io یا Bybit نیز وضعیت نسبتاً مشابهی حاکم است. آنها از نظر فنی ممکن است سختگیری کمتری نسبت به Binance یا Kraken داشته باشند، اما در صورت شناسایی ملیت ایرانی یا مدارک غیراصیل، حسابها را به حالت Read-Only درمیآورند و امکان برداشت را لغو میکنند. از سوی دیگر، این صرافیها معمولاً در فرآیند تطبیق چهره به الگوریتمهای سادهتری متکی هستند و گاهی مدارک نهچندان دقیق را نیز تأیید میکنند؛ هرچند این موضوع ریسک بالایی برای کاربر ایجاد میکند.

نکته مهم دیگر در تفاوتهای بین صرافیها، روش آپلود مدارک است. برخی از آنها فقط از طریق اپلیکیشن امکان آپلود دارند (مانند Binance)، درحالیکه برخی دیگر قابلیت آپلود مستقیم از دسکتاپ را نیز فراهم کردهاند (مانند OKX یا MEXC). همچنین در برخی پلتفرمها امکان آپلود ویدئوی سلفی بهصورت زنده وجود دارد، اما در برخی دیگر از کاربران خواسته میشود فقط یک عکس با دستنوشته و کارت شناسایی ارسال کنند.

در مجموع، هیچ دو صرافیای از نظر روند احراز هویت کاملاً مشابه یکدیگر نیستند و شناخت دقیق تفاوتها میتواند از بروز مشکلات پرهزینه جلوگیری کند. کاربران ایرانی باید هنگام انتخاب صرافی، نهتنها به شهرت یا حجم معاملات آن توجه داشته باشند، بلکه سیاستهای KYC، سختگیریها نسبت به لوکیشن، نوع مدارک مورد قبول، و شیوه بررسی آنها را نیز بهدقت مطالعه کنند. درصورتیکه کاربر شخصاً امکان تهیه مدارک معتبر ندارد، بهترین روش استفاده از سرویسهای حرفهای مانند «احرازچی» است که با تجربه در قوانین پلتفرمهای مختلف، مناسبترین مسیر را انتخاب و اجرا میکنند.

چرا استفاده از مدارک واقعی خارجی (مثل گواهینامه، قبض، حساب بانکی) ضروری است؟

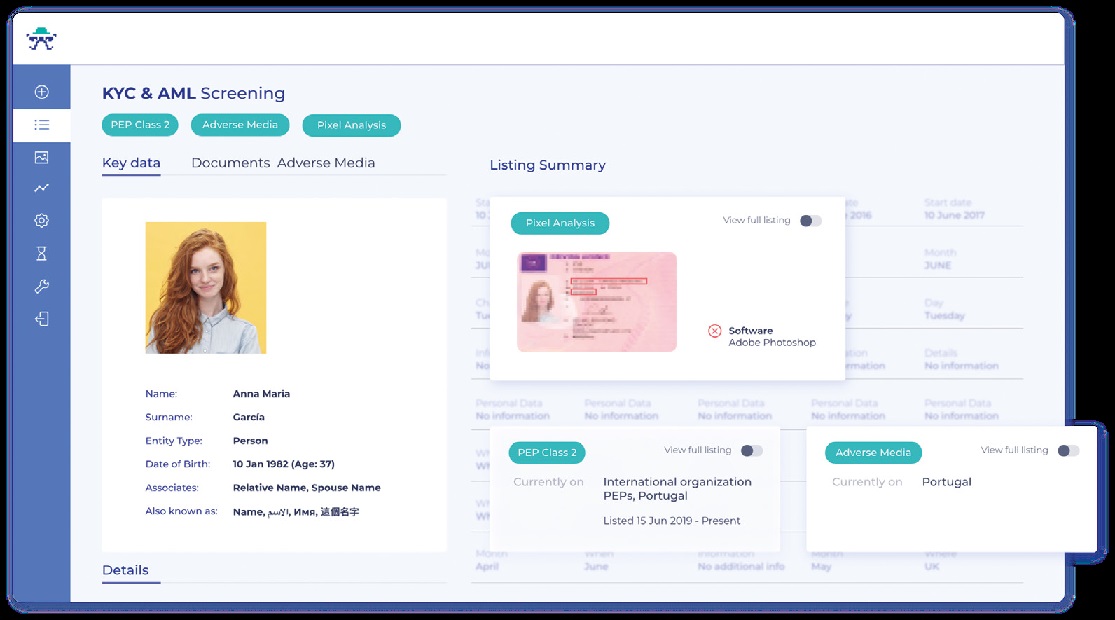

در نظام مالی بینالمللی، اعتبار کاربران به واسطه اسناد هویتی و اطلاعات مکانی آنها تعریف میشود. برای صرافیهای خارجی که تحت نظارت نهادهای قانونگذار بینالمللی فعالیت میکنند، مسئلهی اصلی تنها شناسایی ظاهری فرد نیست، بلکه اصالت مدارک، قابلیت پیگیری آنها در مراجع رسمی و تطبیق با پایگاههای داده حکومتی اهمیت فوقالعاده دارد. ازاینرو، صرف استفاده از یک مدرک شناسایی جعلی، یا قبض ساختگی صادره با نرمافزارهای گرافیکی، نهتنها باعث رد احراز هویت میشود، بلکه ممکن است حساب کاربر را برای همیشه مسدود و داراییهای او را غیرقابل دسترسی کند.

صرافیهایی مانند Binance، OKX، Bitget، KuCoin و حتی صرافیهای نوظهور مانند MEXC، از ابزارهای هوش مصنوعی و پایگاههای دولتی برای اعتبارسنجی مدارک استفاده میکنند. این یعنی اگر فردی تصویری از یک گواهینامه رانندگی ساختگی بارگذاری کند، سامانه با مقایسه خودکار عکس، فونت، کد ملی، پسزمینه و فرمت فایل، احتمال جعلی بودن آن را تشخیص داده و بلافاصله فرآیند را متوقف میسازد. چنین کاربری ممکن است در اولین مرحله رد نشود، اما در هنگام بررسی نهایی یا اولین برداشت مالی، حسابش بدون هشدار غیرفعال شود.

🔹✦▌ نکته حیاتی: صرافیها نهتنها محتوای مدرک را بررسی میکنند، بلکه با پایگاههای دولتی مانند ICAO، بانکهای صادرکننده قبض، و سیستمهای شناسایی جهانی نیز تطبیق میدهند. جعل یک سند فقط ظاهر کار را درست میکند؛ نه هویت را.

استفاده از مدارک واقعی خارجی (نظیر کارت ملی، گواهینامه رانندگی، صورتحساب بانکی یا قبض خدماتی واقعی) برای کاربران ایرانی نهتنها یک انتخاب هوشمندانه، بلکه در عمل یک اجبار محسوب میشود. زیرا هیچ صرافی بینالمللی حاضر به ریسک فعالیت با کاربرانی نیست که مدارکشان قابل تأیید نباشد یا با ریسک تحریم همراه باشد. بهعنوان مثال، حتی اگر مدرکی از ایران با ترجمه رسمی ارسال شود، در اغلب موارد سیستم بهصورت خودکار آن را ریجکت میکند؛ چراکه نام کشور «Iran» در آن درج شده یا از فونت و کدملی فارسی استفاده شده است. این در حالی است که یک گواهینامه رانندگی واقعی از کشور ترکیه یا یک صورتحساب بانکی از مالزی، بهراحتی توسط سیستم پذیرفته شده و هویت کاربر بدون مشکل تأیید میشود.

گرفتن این مدارک البته برای کاربران داخل ایران چالشبرانگیز است. نه همه افراد امکان سفر به کشور ثالث را دارند، نه میتوان بهسادگی از بانکهای خارجی حساب باز کرد یا قبض خدماتی واقعی به نام خود تهیه نمود. به همین دلیل، همکاری با ارائهدهندگان حرفهای مدارک واقعی مانند سرویس «احرازچی»، یک گزینه منطقی و ایمن برای حل این چالش است. این سرویسها با دسترسی به مدارک واقعی، ثبتشده در پایگاههای رسمی و منطبق با الزامات صرافیها، راهی قانونی و مطمئن برای ورود به بازار جهانی را فراهم میکنند.

برخی کاربران، بهدلیل عدم آگاهی یا تحت تأثیر آموزشهای اشتباه در شبکههای اجتماعی، اقدام به ساخت قبض، کارت شناسایی یا حتی اسناد بانکی جعلی میکنند. اما آنچه نمیدانند این است که سیستمهای احراز هویت امروزی از ابزارهای پیشرفته OCR، تشخیص تقلب گرافیکی، پردازش زنجیرهوار دادهها، و بررسی تراکنشهای قبلی استفاده میکنند. همچنین، بسیاری از این سیستمها از اطلاعات عمومی لوکیشن، نوع دستگاه، مرورگر، تاریخچه کوکیها و حتی ساعت محلی دستگاه نیز در بررسی خود بهره میبرند. بنابراین حتی اگر مدرکی از نظر ظاهری بینقص باشد، اما از نظر فنی یا منطقی با شرایط حساب مطابقت نداشته باشد، بهسرعت رد خواهد شد.

یکی از مدارکی که اهمیت زیادی دارد، صورتحساب بانکی خارجی (Bank Statement) است. این مدرک، علاوه بر اثبات هویت، محل سکونت، و وابستگی مالی، نشاندهندهی سابقه فعالیت کاربر در یک سیستم بانکی معتبر است. اکثر صرافیها اگر این مدرک را دریافت کنند و اطلاعات آن با دیگر اسناد همخوانی داشته باشد، با سرعت بالاتری فرآیند احراز هویت را تأیید میکنند. البته این صورتحساب باید واقعی، بهروز و به نام خود کاربر باشد. صورتحسابهای طراحیشده یا فایلهایی که فقط بهظاهر از بانک صادر شدهاند، بهراحتی توسط الگوریتمهای تطبیق، شناسایی و رد میشوند.

در مورد قبض خدماتی (Utility Bill) نیز باید دقت داشت که نام شرکت صادرکننده، آدرس کامل، شماره حساب، تاریخ صدور و نوع خدمت درج شده باشد. برخی صرافیها حتی با شرکتهای خدماتی بزرگ جهانی همکاری میکنند و از طریق API صحت قبض را بررسی میکنند. بنابراین استفاده از قبض ساختگی نهتنها غیرقانونی است، بلکه بهراحتی منجر به انسداد دائمی حساب و ریجکت دائمی مدارک میشود.

در نهایت، استفاده از مدارک واقعی خارجی نهفقط برای عبور از فیلترهای اولیه احراز هویت، بلکه برای ادامه مسیر حرفهای در بازار ارز دیجیتال و اجتناب از خطرهای جدی، کاملاً ضروری است. کاربرانی که قصد سرمایهگذاری جدی، استفاده از API، خرید رمزارزهای خاص یا انتقال داراییهای بالا را دارند، باید از ابتدا بر مدارک واقعی و تاییدشده تکیه کنند. راههای میانبر، مانند جعل، استفاده از فایلهای آماده، یا مدارک فیک، فقط خطر را افزایش میدهد و اعتبار کاربر را نزد تمام صرافیهای بینالمللی از بین میبرد.

چگونه میتوان مدارک معتبر و قابل پذیرش برای صرافیها تهیه کرد؟

تهیه مدارک معتبر و قابل پذیرش برای احراز هویت در صرافیهای خارجی، مهمترین گام در ورود ایمن و حرفهای به بازارهای بینالمللی رمزارزهاست. مدارکی که از نظر ظاهر قابل قبول باشند اما ریشه در هیچ مرجع رسمی نداشته باشند، نهتنها احراز هویت کاربر را با شکست مواجه میکنند، بلکه باعث میشوند حساب کاربر بهعنوان یک پروفایل پرریسک در پایگاه دادهی صرافیها ثبت شود. این امر میتواند دسترسی به سایر خدمات مالی بینالمللی را نیز محدود کرده یا در مواردی به مسدودی دائمی منجر شود. از همینرو، دانستن روشهای صحیح تهیه مدارک حقیقی از کشورهای مورد تأیید و سازگار با الگوریتمهای KYC صرافیها، برای هر کاربر ایرانی واجب و اجتنابناپذیر است.

در اولین گام، فرد باید بداند که تنها مدارکی از سوی صرافیها پذیرفته میشوند که دارای عناصر شناسایی رسمی، تاریخ صدور معتبر، منبع شناختهشده و قابلیت تطبیق با اطلاعات واردشده در سیستم کاربر باشند. برای مثال، اگر قصد ارائهی گواهینامه رانندگی را دارید، این گواهینامه باید از سوی دولت رسمی یک کشور تأییدشده مانند ترکیه، آلمان، فرانسه، امارات یا مالزی صادر شده باشد. همچنین باید عکس واضح، شماره مجوز، تاریخ صدور و انقضا، و مشخصات دقیق دارنده کارت را داشته باشد.

اما چالش بزرگتر آنجاست که کاربران ساکن ایران، بهطور معمول به چنین مدارکی دسترسی مستقیم ندارند. بسیاری نه اقامت کشور ثالث دارند، نه حساب بانکی خارجی فعال و نه قبض خدماتی قابل استفاده. اینجاست که نیاز به استفاده از مسیرهای جایگزین کاملاً قانونی و قابل اعتماد مطرح میشود.

🔹✦▌ ترفند کاربردی برای کاربران فاقد اقامت: استفاده از خدمات واسطهای قانونی مانند «احرازچی» که مدارک واقعی، قابل تطبیق و مطمئن ارائه میدهد، بهترین روش تهیه مدارک قابل پذیرش در صرافیهاست.

برای تهیه گواهینامه خارجی واقعی، معمولاً دو مسیر وجود دارد. مسیر اول آن است که کاربر اقامت موقت یا دائم در یک کشور غیرتحریمی را دریافت کرده و سپس از مراجع قانونی همان کشور درخواست صدور گواهینامه کند. اما این روش زمانبر، پرهزینه و در بسیاری از مواقع برای افراد داخل ایران غیرممکن است. مسیر دوم، استفاده از سرویسهای تخصصی است که با داشتن مجوز، دسترسی مستقیم یا همکاری رسمی با مراکز صدور مدارک در کشورهایی نظیر ترکیه یا مالزی، گواهینامههایی واقعی و ثبتشده در سیستم رسمی صادر میکنند. این گواهینامهها قابلیت اسکن، ثبت در سیستمهای احراز هویت و حتی تطبیق با پایگاههای داده را دارند و به همین دلیل در اغلب صرافیها بدون مشکل پذیرفته میشوند.

در مورد صورتحساب بانکی، چالش دوچندان میشود؛ چراکه اکثر صرافیها هنگام بررسی Bank Statement به اطلاعات بانک، نوع تراکنشها، لوگوی رسمی و حتی محل صدور توجه ویژه دارند. برای تهیه چنین صورتحسابی، نیاز است که حساب بانکی واقعی در یک کشور غیرتحریمی داشته باشید یا از طریق شرکتهایی که خدمات افتتاح حساب ارزی یا صدور صورتحساب بانکی معتبر ارائه میدهند، اقدام کنید. این شرکتها معمولاً حسابهایی در بانکهایی نظیر Ziraat Bank ترکیه، CIMB مالزی، یا بانکهای حوزه اتحادیه اروپا ارائه میدهند و صورتحساب رسمی با مهر، لوگو و آدرس قانونی بانک در اختیار کاربر قرار میدهند. لازم به ذکر است که این مدارک باید با سایر اطلاعات هویتی و محل سکونت شما مطابقت کامل داشته باشند؛ زیرا کوچکترین اختلاف در تطبیق، منجر به رد احراز هویت میشود.

قبض خدماتی یا Utility Bill نیز از دیگر مدارک حساس در فرآیند KYC است. برای تهیه این قبض، بهترین روش استفاده از قبض واقعی صادره از شرکتهای خدماترسان مانند Turk Telekom، DEWA، TNB، EDF یا بانکهایی است که قبض آب، برق یا تلفن بهنام مشتری صادر میکنند. برخی ارائهدهندگان حرفهای، از طریق همکاری با کاربران حقیقی ساکن در کشورهای هدف، قبضی واقعی با مشخصات شما تهیه و ارائه میدهند که توسط سیستمهای احراز هویت بهراحتی تأیید میشود. قبضهای ساختگی یا طراحیشده حتی اگر ظاهر حرفهای داشته باشند، بهدلیل نداشتن رفرنس در سامانههای نظارتی، بهراحتی شناسایی و ریجکت میشوند.

راه دیگر، استفاده از پروف آدرس دیجیتالی از بانکهای بینالمللی یا کیفپولهای مجاز است. مثلاً حسابهای Revolut، Wise، Advcash یا Payoneer اگر بهصورت کامل وریفای شده باشند، صورتحسابهایی با آدرس فیزیکی کاربر صادر میکنند که از سوی بسیاری از صرافیها بهعنوان Proof of Address پذیرفته میشود. البته این روش مستلزم آن است که مدارک اولیه شما نیز با همان آدرس تطبیق داشته باشد.

نقش آیپی، DNS و محل اتصال در پذیرش یا رد احراز هویت کاربران

در ظاهر، احراز هویت تنها فرآیندی بهنظر میرسد که طی آن کاربر اطلاعات شخصی خود را ثبت کرده و چند مدرک شناسایی یا قبض آدرس بارگذاری میکند؛ اما در باطن، سیستمهای هوشمند صرافیهای بینالمللی دهها فاکتور فنی و امنیتی را بهصورت همزمان بررسی میکنند که یکی از مهمترین آنها، موقعیت جغرافیایی، نوع اتصال اینترنت و اطلاعات فنی مرورگر کاربر است. در این میان، سه عامل «آیپی (IP)»، «سامانه نام دامنه (DNS)» و «محل فیزیکی اتصال» نقش بسیار حساسی در تأیید یا رد احراز هویت دارند و کوچکترین بیتوجهی به آنها میتواند حساب کاربر را حتی پیش از بررسی مدارک، وارد مرحله تعلیق یا مسدودی کامل کند.

آیپی آدرس، شناسهای عددی است که هنگام اتصال به اینترنت به دستگاه شما اختصاص داده میشود. صرافیهای خارجی از دیتابیسهای جهانی مانند MaxMind، IP2Location یا GeoIP برای تعیین کشور، شهر، ارائهدهنده خدمات اینترنت (ISP) و حتی نوع اتصال (ثابت یا موبایل) استفاده میکنند. اگر آیپی شما مربوط به کشورهایی مانند ایران، سوریه، کرهشمالی، سودان یا کوبا باشد، اغلب پلتفرمها دسترسی شما را مسدود کرده یا هنگام بارگذاری مدارک، بهصورت خودکار احراز هویت را رد میکنند. حتی در صورت استفاده از VPN یا پراکسی، اگر آن آیپی مربوط به دیتاسنترهای عمومی، آیپی مشکوک یا لیستشده در فهرستهای تحریمی باشد، احتمال شناسایی بالا رفته و کل فرآیند از همان ابتدا بیاثر خواهد شد.

🔹✦▌ هشدار امنیتی بسیار مهم: استفاده از آیپیهای فیک، اشتراکی یا لو رفته نهتنها باعث رد احراز هویت میشود، بلکه بهعنوان رفتار مشکوک ثبت و به دیگر صرافیها نیز گزارش میشود.

از سوی دیگر، DNS یا سامانه نام دامنه، یکی از راههای شناسایی غیرمستقیم محل اتصال کاربر است. DNS مشخص میکند که مرورگر شما برای تبدیل نام دامنهها (مثل binance.com) به آیپی عددی، به کدام سرور مراجعه کرده است. بسیاری از کاربران از DNSهای پیشفرض اپراتور ایرانی یا مودم خانگی استفاده میکنند، غافل از اینکه حتی با فعال بودن VPN، همین اطلاعات میتواند کشور واقعی کاربر را افشا کند. به همین دلیل، استفاده از DNS امن و خارجی مانند Cloudflare (1.1.1.1) یا Google DNS (8.8.8.8) بهشدت توصیه میشود. در غیر این صورت، VPN شما شاید آیپی را پنهان کند، اما DNS همچنان اطلاعات واقعی محل زندگیتان را به صرافی نشان خواهد داد.

علاوه بر آیپی و DNS، سایر دادههای اتصال نیز در سیستمهای بررسی احراز هویت ثبت میشوند. برای مثال، کوکیهای ذخیرهشده در مرورگر، اختلاف ساعت سیستم با ساعت جهانی (UTC)، زبان سیستمعامل، موقعیت مکانی GPS (در موبایلها)، مرورگر استفادهشده، نسخه سیستمعامل و حتی شبکه Wi-Fi یا سیمکارت فعال در گوشی هوشمند، همگی قابل شناسایی هستند. صرافیهایی مانند Binance، OKX و KuCoin از فناوری Device Fingerprinting استفاده میکنند که امکان شناسایی دستگاه و کاربر حتی در صورت تغییر IP را فراهم میکند. این یعنی اگر شما یک بار با آیپی ایران وارد حساب شوید و سپس با آیپی اروپا، سیستم متوجه تغییر مشکوک شده و حساب را وارد حالت ریسک میکند.

کاربرانی که قصد احراز هویت حرفهای دارند، باید از آیپیهای اختصاصی و تمیز استفاده کنند. این آیپیها معمولاً از طریق سرورهای اختصاصی، دیتاسنترهای غیرمشهور یا خدمات Residential VPN تأمین میشوند. در این حالت، آیپی بهصورت استاتیک، منطقهای و بدون استفاده عمومی است و بنابراین احتمال شناسایی آن بهعنوان آیپی جعلی بسیار کم خواهد بود. همچنین باید اطمینان حاصل شود که آیپی انتخابی با آدرس روی مدارک (مثلاً کشور ترکیه یا مالزی) همراستا باشد؛ زیرا اختلاف در محل اتصال و آدرس مدارک باعث ریجکت کامل خواهد شد.

در زمینه DNS، توصیه میشود کاربرانی که از ویندوز استفاده میکنند، بهصورت دستی DNS خود را روی 1.1.1.1 و 1.0.0.1 یا 8.8.8.8 و 8.8.4.4 تنظیم کنند و برای موبایل نیز از اپلیکیشنهای DNS Changer یا کلاینتهای تخصصی بهره ببرند. برای حرفهایتر شدن، استفاده از مرورگرهایی با تنظیمات حریم خصوصی بالا مانند Firefox با قابلیت DNS over HTTPS یا مرورگر Brave توصیه میشود تا کمترین نشتی اطلاعات وجود داشته باشد.

در مجموع، اگرچه مدارک هویتی و قبض آدرس ستونهای اصلی احراز هویت هستند، اما بدون رعایت دقیق استانداردهای فنی اتصال، این مدارک بههیچوجه قابل قبول نخواهند بود. بسیاری از کاربران ایرانی، با در دست داشتن مدارک واقعی، تنها بهدلیل استفاده از آیپی اشتباه یا DNS داخلی، فرآیند احراز هویتشان رد شده یا حسابشان برای همیشه از دسترس خارج شده است. این مسئله، اهمیت آموزش و رعایت دقیق پروتکلهای اتصال ایمن را دوچندان میکند.

بررسی ریجکت شدنهای رایج در مراحل KYC و نحوه رفع آنها

فرآیند KYC (احراز هویت مشتری) در صرافیهای بینالمللی بهگونهای طراحی شده است که با استفاده از فناوریهای تشخیص تصویر، الگوریتمهای تطبیق اطلاعات و بررسیهای هوشمند مبتنی بر پایگاههای داده جهانی، هرگونه عدم تطابق، تقلب یا تردید در اصالت مدارک را بهسرعت شناسایی کند. با اینکه بسیاری از کاربران گمان میکنند صرفاً ارسال مدارک کافی است، اما آمارها نشان میدهد درصد قابلتوجهی از درخواستهای احراز هویت، حتی با مدارک نسبتاً معتبر، به دلایل مختلف ریجکت میشوند. درک این دلایل و دانستن راهکارهای رفع آنها، میتواند نقش کلیدی در موفقیت کاربران ایرانی در مسیر وریفای صرافیها داشته باشد.

یکی از رایجترین دلایل ریجکت، کیفیت پایین تصویر مدرک شناسایی است. بسیاری از کاربران تصویر مدارک خود را در نور نامناسب، با موبایلهای قدیمی، بدون فوکوس دقیق یا با فلاش مستقیم تهیه میکنند. این مسئله باعث میشود جزئیات کلیدی مانند تاریخ تولد، شماره سند، نام کامل یا تصویر چهره بهدرستی خوانده نشود. سیستمهای OCR (تشخیص نویسه نوری) که صرافیها از آن استفاده میکنند، در صورت عدم توانایی خواندن خودکار اطلاعات، بهصورت خودکار درخواست را رد میکنند. برخی کاربران حتی از فایل اسکنشده یا تصویر مدارک چاپی استفاده میکنند که توسط سیستم بهعنوان مدرک غیرواقعی تلقی میشود.

دلیل دوم، ناهمخوانی بین اطلاعات واردشده و اطلاعات مندرج در مدرک است. برای مثال، کاربری که در فرم KYC نام خود را «Ali Mohammadi» وارد کرده اما در مدرک ارسالی نام وی بهصورت «Mohammad Ali Mohammadi» نوشته شده، توسط سیستم رد میشود. این مورد در میان کاربران ایرانی بسیار رایج است؛ چراکه استانداردهای نگارش نام فارسی در مدارک کشورهای ثالث با آنچه در فرمهای صرافی ثبت میشود، تفاوت دارد.

🔹✦▌ نکته کلیدی: همیشه پیش از ارسال مدارک، نام، تاریخ تولد، کشور، و حتی نوع مدرک را با فرم ثبتنام تطبیق دهید؛ کوچکترین اختلاف باعث ریجکت خودکار میشود.

مشکل دیگر، تطابق نداشتن چهره کاربر با تصویر روی مدرک است. این مورد در مرحله وریفای ویدئویی یا عکس سلفی با کارت شناسایی بهوقوع میپیوندد. کاربران ممکن است به دلیل تغییر ظاهر، آرایش، نور ضعیف، زوایای اشتباه یا استفاده از تصویر فرد دیگر، از سوی الگوریتم تشخیص چهره رد شوند. همچنین اگر فرد از عکس سلفی قدیمی یا ذخیرهشده استفاده کند، سیستم بهراحتی این تخلف را تشخیص میدهد. صرافیهایی مانند Binance، OKX و MEXC از سیستمهایی بهره میبرند که تطبیق زنده چهره با ویدئوی سلفی را با دقت میلیمتری انجام میدهند و کوچکترین عدم تطابق را ثبت میکنند.

در برخی موارد، مدارک به دلیل تاریخ انقضا گذشته یا اعتبار قانونی ناکافی ریجکت میشوند. برای مثال، اگر قبض آدرس بیش از سه ماه از تاریخ صدورش گذشته باشد، یا مدرکی مانند گواهینامه فاقد تاریخ انقضای واضح باشد، سیستم آن را بیاعتبار تلقی میکند. در مورد صورتحسابهای بانکی نیز، بسیاری از صرافیها تاریخ صدور، لوگوی بانک، مهر رسمی یا حتی فرمت PDF اصلی را بررسی میکنند و مدارکی که بهصورت دستی یا غیررسمی تهیه شدهاند را رد میکنند.

یکی دیگر از دلایل جدی ریجکت، عدم تطابق آدرس مدارک با آیپی کاربر است. صرافیهایی مانند Bitget، Gate.io و LBank هنگام بررسی مدارک، آیپی ثبتشده در لحظه بارگذاری را با کشور درجشده در مدارک تطبیق میدهند. اگر کاربری با آیپی مالزی اقدام به بارگذاری قبض آب از آلمان کند، فرآیند بهعنوان رفتار مشکوک شناسایی شده و بهصورت سیستمی ریجکت خواهد شد.

راهکار رفع این مشکلات، بسته به دلیل ریجکت، متفاوت است. در مواردی که ایراد صرفاً فنی باشد (مانند تصویر تار یا اشتباه تایپی در اطلاعات)، کاربر میتواند پس از اصلاح، دوباره درخواست خود را ثبت کند. اما در موارد حساستر مانند جعل مدارک، استفاده از هویت دیگران، ارسال فایلهای آماده از کانالهای تلگرامی یا IPهای لیستشده، صرافی نهتنها اجازه ارسال مجدد نمیدهد، بلکه حساب را برای همیشه بلاک و به لیستهای ریسکبالا منتقل میکند.

نکته مهم دیگر، ریجکت به دلیل آپلود مدارک تکراری است. برخی کاربران چندین بار از یک مدرک برای حسابهای مختلف استفاده میکنند یا عکسهای ویرایششده را بهجای مدرک جدید ارسال میکنند. صرافیها با سیستم تشخیص تصویر تکراری و هشگذاری تصویر، چنین مدارکی را بهسرعت شناسایی کرده و روند احراز را متوقف میکنند.

در مواردی که کاربر مدارک واقعی و شرایط اتصال امن دارد، اما همچنان درخواست او ریجکت میشود، بهترین روش تماس مستقیم با تیم پشتیبانی صرافی و ارسال تیکت رسمی است. معمولاً اگر کاربر با زبان انگلیسی، لحن محترمانه و ذکر دقیق خطاها درخواست بازبینی بدهد، اپراتورهای انسانی وارد فرآیند میشوند و بررسی مجدد انجام میگیرد. اما اگر مدارک فاقد اعتبار یا مشکلدار باشند، حتی پیگیری هم به نتیجه نمیرسد.

مطالب پیشنهادی

آیا استفاده از مدارک غیراصیل یا جعلی باعث بنبست کامل در بازیابی حساب صرافی میشود؟

در نگاه اول ممکن است برای برخی کاربران این تصور پیش آید که استفاده از مدارک جعلی یا فتوشاپشده تنها در صورتی مشکلساز خواهد بود که سیستم تشخیص موفق به کشف آن شود. اما واقعیت بسیار عمیقتر و پرریسکتر از آن است که تصور میشود. ورود به یک صرافی بینالمللی و انجام مراحل احراز هویت با استفاده از مدرک جعلی، نهتنها یک رفتار تقلبی محسوب میشود، بلکه تبعات حقوقی، فنی و امنیتی بسیار جدی در پی دارد. این تبعات، حتی اگر در لحظه مشهود نشوند، میتوانند در بلندمدت منجر به بنبست کامل حساب، بلوکه شدن دارایی و عدم امکان بازیابی شوند.

صرافیهای معتبر مانند Binance، OKX، KuCoin، MEXC و Gate.io از الگوریتمهای دقیق تطبیق چهره، بررسی فنی فایلها، پایگاه داده بینالمللی و حتی سیستمهای اختصاصی تشخیص جعل استفاده میکنند. در صورتی که کاربر اقدام به آپلود مدرک جعلی نماید، حتی اگر در لحظه پذیرفته شود، سابقه آن برای همیشه در ساختار پروفایل امنیتی حساب باقی میماند. بسیاری از صرافیها در مراحل بعدی مانند درخواست برداشتهای بزرگ، تغییر دستگاه، ورود از کشور دیگر، یا تأیید هویت مجدد، به بررسی ثانویه مدارک میپردازند و در صورت کشف ناهماهنگی، کل حساب را به حالت مسدود دائمی درمیآورند.

برخی کاربران بهاشتباه تصور میکنند که با فتوشاپ کردن قبض خدماتی یا ساخت صورتحساب بانکی در قالب PDF، امکان عبور از KYC را دارند. گرچه ممکن است در برخی صرافیهای کوچک یا در مراحل اولیه سیستم موفق به کشف فوری نشود، اما این اقدام در آینده مانند بمب ساعتی عمل میکند. بسیاری از صرافیها هر چند وقت یکبار بازبینی دورهای حسابها را انجام میدهند و در صورت تشخیص جعل، نهتنها حساب را میبندند بلکه به سایر نهادهای مرتبط نیز گزارش میدهند. این گزارشها میتوانند باعث شود کاربر در لیست ریسکبالا قرار گیرد و دیگر امکان افتتاح حساب در هیچ صرافی بینالمللی نداشته باشد.

🔹✦▌ هشدار قطعی برای کاربران حرفهای: حتی اگر مدرک جعلی در لحظه تأیید شود، اثر آن در ساختار امنیتی حساب ثبت میشود و در بازبینیهای بعدی، مسدودی دائم و بدون امکان بازیابی را در پی خواهد داشت.

یکی از مهمترین تبعات استفاده از مدارک غیرواقعی، عدم امکان بازیابی حساب در شرایط اضطراری است. فرض کنید کاربری از مدرک فیک برای احراز هویت اولیه استفاده کرده، اما پس از مدتی به دلیل تغییر آیپی، ورود از دستگاه جدید یا فعالیت مشکوک، صرافی حساب را قفل میکند و درخواست احراز هویت مجدد (Reverification) میدهد. در چنین شرایطی، کاربر باید دقیقاً همان مدارک قبلی را با تطبیق کامل مجدداً بارگذاری کند یا در برخی موارد، یک ویدئوی سلفی زنده همراه با مدرک تهیه کند. اگر مدارک قبلی غیرواقعی یا تغییرپذیر بوده باشند، نهتنها امکان بارگذاری مجدد آن وجود ندارد، بلکه صرافی متوجه تقلب در احراز اولیه خواهد شد و بدون هیچ امکان گفتگو، دارایی کاربر را مسدود میکند.

از سوی دیگر، در برخی صرافیها مانند Binance یا Bitget، در صورتی که حساب بهدلیل استفاده از مدارک جعلی شناسایی و بسته شود، امکان ارسال تیکت یا حتی ورود به پلتفرم نیز از بین میرود. در واقع، در این حالت صرافی بههیچعنوان اجازه نمیدهد که کاربر برای دفاع از خود یا ارائه مدرک جدید اقدام کند. بدین ترتیب، کاربر با یک بنبست کامل روبهرو میشود که نه راه بازگشتی دارد و نه کانال ارتباطی برای پیگیری. حتی در صورتی که مدرک واقعی هم بعداً تهیه شود، هیچ تضمینی برای باز شدن حساب یا آزادسازی داراییها وجود ندارد.

گاهی برخی کاربران با نیت “آزمایشی” اقدام به ارسال مدارک ساختگی میکنند و پس از رد شدن، سعی میکنند مدارک واقعی ارائه دهند. این رفتار در اکثر صرافیها بهعنوان تلاش برای تقلب ثبت میشود و حتی مدارک اصلی نیز دیگر پذیرفته نمیشوند. چراکه ساختار اعتماد سیستم بهصورت کامل تخریب شده و صرافی کاربر را بهعنوان تهدید امنیتی شناسایی میکند. این اتفاق بهخصوص برای کاربران ایرانی که از قبل در لیست تحریم هستند، خطرات بسیار جدیتری دارد.

به همین دلیل، هیچگاه نباید فرآیند KYC را با روشهای غیرواقعی آغاز کرد. راه درست آن است که یا مدارک واقعی کشورهای غیرتحریمی تهیه شود (مانند ترکیه، امارات، آلمان، مالزی) یا از خدمات حرفهای مانند سرویس «احرازچی» استفاده شود که نهتنها مدارک واقعی ارائه میدهد، بلکه اتصال ایمن، آیپی تمیز و تطابق کامل بین دادهها را مدیریت میکند. این روش، نهفقط باعث عبور از مرحله KYC، بلکه باعث ایجاد اعتماد در بلندمدت با پلتفرم و امکان استفاده پایدار از خدمات خواهد شد.

شرکتهایی که بهصورت حرفهای خدمات احراز هویت ارائه میدهند و بررسی عملکرد آنها

با توجه به افزایش سختگیریهای صرافیهای بینالمللی در اجرای الزامات KYC و نیز محدودیتهای قانونی، فنی و جغرافیایی برای کاربران کشورهای تحریمی از جمله ایران، طی سالهای اخیر شرکتهای تخصصی متعددی در حوزه ارائه خدمات احراز هویت شکل گرفتهاند. این شرکتها بهعنوان واسطهای میان کاربر و صرافی، فرآیند تأمین مدارک، تنظیم ارتباطات فنی امن، و مدیریت روند وریفای را بهصورت حرفهای بر عهده میگیرند. اما عملکرد، مشروعیت و کیفیت خدمات این شرکتها یکسان نیست و در بسیاری از موارد تفاوتهای فاحش میان ارائهدهندگان وجود دارد که در صورت بیتوجهی، میتواند برای کاربر ایرانی بسیار پرهزینه باشد.

شرکتهای واقعی و حرفهای معمولاً فعالیت خود را مبتنی بر اسناد و اطلاعات هویتی صادره از کشورهای غیرتحریمی و قابل تأیید انجام میدهند. آنها برای ارائه گواهینامه رانندگی، صورتحساب بانکی، قبض خدماتی یا کارت شناسایی، از مسیرهای قانونی و ثبتشده در پایگاههای داده بینالمللی استفاده میکنند و به همین دلیل مدارک آنها توسط صرافیهایی مانند Binance، OKX، KuCoin، Bitget و MEXC بدون مشکل تأیید میشود. این شرکتها همچنین پشتیبانی فنی مناسبی برای آیپی اختصاصی، تنظیم DNS امن و راهنمایی دقیق در زمان وریفای ارائه میدهند تا تمام مراحل KYC بدون اخلال انجام شود.

در مقابل، برخی مجموعههای سودجو، بدون داشتن زیرساخت واقعی یا دسترسی به منابع رسمی، اقدام به فروش فایلهای آماده، مدارک فتوشاپی یا اسناد طراحیشده در قالبهای جعلی میکنند. این مدارک شاید در ظاهر حرفهای بهنظر برسند اما فاقد هرگونه اعتبار رسمی هستند و بهمحض بررسی توسط سیستمهای تطبیق تصویر یا پایگاههای دولتی، ریجکت شده یا حتی باعث مسدودی دائمی حساب میشوند. متأسفانه بسیاری از این شرکتها با تبلیغات گسترده در تلگرام، اینستاگرام یا واتساپ، کاربران را فریب داده و حتی پس از ریجکت مدارک، هیچگونه پاسخگویی یا بازگشت هزینه ارائه نمیدهند.

🔹✦▌ نکته مهم برای انتخاب سرویس معتبر: شرکتی که مدارک واقعی، قابل تطبیق، با ضمانت بررسی انسانی و پشتیبانی فنی ارائه دهد، تفاوتی بنیادی با فروشندگان فایل جعلی دارد؛ مراقب باشید مدارک فیک، حساب شما را نابود نکند.

یکی از معدود برندهای فعال در این حوزه که با رویکرد تخصصی و روال کاملاً امن فعالیت میکند، سرویس احرازچی است. این مجموعه بهطور اختصاصی برای کاربران ایرانی که امکان احراز هویت مستقیم در صرافیها را ندارند، مدارک واقعی از کشورهای مورد تأیید تهیه میکند. مدارک صادره از سوی احرازچی، مانند گواهینامه رانندگی ترکیه، صورتحساب بانکی مالزی، قبض آب و برق امارات یا کارت هویتی کشورهای اروپایی، نهتنها از مراجع رسمی تأمین میشوند، بلکه کاملاً قابل تطبیق با سیستمهای KYC هستند.

نکته مهم دیگر در عملکرد احرازچی، خدمات فنی همراه آن است. این سرویس علاوه بر ارائه مدارک، به کاربر آیپی اختصاصی، راهنمای تنظیم DNS، مشاوره برای انتخاب صرافی مناسب و حتی شبیهسازی کامل شرایط اتصال استاندارد را نیز ارائه میدهد. به این ترتیب، خطر شناسایی ملیت واقعی، عدم تطابق موقعیت با آدرس مدرک یا استفاده اشتباه از ابزارهای فنی به حداقل میرسد. همچنین در موارد خاص، پشتیبانی انسانی و تحلیل گزارش ریجکت مدارک، بخشی از خدمات تکمیلی این مجموعه است که وجه تمایز بزرگی با سایر برندهای مشابه ایجاد میکند.

در انتخاب سرویس مناسب برای احراز هویت، باید به چند معیار توجه جدی داشت: اول، مدارک باید واقعی و ثبتشده در پایگاههای معتبر باشند؛ دوم، سرویس باید دارای پشتیبانی واقعی و قابل دسترس باشد؛ سوم، فرآیند باید مستند، قانونی و دارای روال شفاف باشد. بسیاری از سرویسهای جعلی فاقد حتی یک ایمیل پاسخگو، پشتیبان فنی یا اطلاعات تماس معتبر هستند و فعالیت آنها در صورت بروز مشکل، قابل پیگیری نیست. از سوی دیگر، برخی کاربران فریب قیمتهای پایینتر سرویسهای بیاعتبار را میخورند، درحالیکه پس از ریجکت مدارک، هزینه اصلی آنها یعنی دارایی در حساب صرافی از بین خواهد رفت.

همچنین باید دقت داشت که سرویسهای حرفهای معمولاً امکان تهیه مدارک برای کشورهایی را دارند که نهتنها در لیست تحریمی نیستند، بلکه بهصورت رسمی در سیستمهای بینالمللی ثبت میشوند. کشورهایی مانند ترکیه، امارات، فرانسه، آلمان، مالزی، هلند یا استونی در صدر فهرست مقبولیت قرار دارند. در مقابل، مدارکی که ادعا میشود برای کشورهای آفریقایی یا ناشناخته صادر شدهاند و هیچ رفرنس بانکی، تلفن، یا کد پستی معتبر ندارند، در اغلب موارد توسط صرافیها رد میشوند.

آیا پس از احراز هویت امکان تغییر اطلاعات یا تمدید حساب وجود دارد؟

یکی از سؤالات رایجی که در میان کاربران حرفهای صرافیهای بینالمللی، بهویژه کاربران ایرانی مطرح میشود این است که آیا پس از تکمیل احراز هویت (KYC) امکان تغییر اطلاعات حساب یا تمدید مدارک وجود دارد یا خیر؟ این موضوع از آنجهت اهمیت دارد که مدارک هویتی مانند گواهینامه، قبض خدماتی یا صورتحساب بانکی دارای تاریخ انقضا یا محدودیت زمانی هستند و در بسیاری از مواقع، کاربران نیاز پیدا میکنند اطلاعاتی مانند آدرس، نام خانوادگی، شماره تماس یا حتی کشور اقامت را بهروزرسانی کنند. اما آنچه در ظاهر یک تغییر ساده بهنظر میرسد، در ساختار امنیتی صرافیها موضوعی بسیار حساس و پردازشمحور تلقی میشود.

بسیاری از صرافیهای بزرگ مانند Binance، OKX، KuCoin، MEXC و Bitget پس از انجام موفقیتآمیز KYC، اطلاعات احرازشده کاربر را بهعنوان اطلاعات نهایی و تأییدشده تلقی میکنند و بههیچوجه اجازه تغییر مستقیم را بدون طی کردن فرآیندهای ثانویه نمیدهند. این اطلاعات معمولاً شامل نام، نام خانوادگی، تاریخ تولد، کشور صادرکننده مدرک، آدرس محل سکونت و تصویر چهره میشود. هرگونه درخواست تغییر در این اطلاعات، حتی اگر به دلایل واقعی مانند تغییر اقامت یا تمدید گواهینامه صورت بگیرد، نیازمند ثبت تیکت رسمی، بررسی دستی و ارسال مجدد مدارک معتبر است.

برخی از صرافیها تنها در شرایط خاص اجازه اصلاح اطلاعات را میدهند. برای مثال، اگر مدرک هویتی شما منقضی شده باشد و بخواهید همان نوع مدرک را با تاریخ جدید بارگذاری کنید، برخی پلتفرمها از طریق بخش پشتیبانی این امکان را فراهم میکنند. اما اگر قصد دارید اطلاعاتی مانند کشور اقامت یا آدرس محل سکونت را تغییر دهید، صرافی ممکن است این درخواست را بهعنوان احراز هویت جدید تلقی کند و کل فرآیند KYC را از ابتدا اجرا کند. در این صورت، احتمال بررسی دقیقتر مدارک، مطابقت آیپی، تشخیص الگوهای مشکوک و حتی تعلیق موقت حساب وجود دارد.

🔹✦▌ ترفند امنیتی: اگر نیاز به تمدید یا تغییر اطلاعات حساب دارید، حتماً ابتدا از طریق پشتیبانی صرافی درخواست رسمی ثبت کنید؛ تغییر مستقیم اطلاعات یا بارگذاری مدارک جدید بدون هماهنگی، منجر به تعلیق دائمی حساب خواهد شد.

نکته بسیار مهم دیگر، تطابق تاریخدار بودن مدارک در زمان برداشتهای سنگین یا نقلوانتقالهای بینالمللی است. برخی از صرافیها هنگام برداشت از حسابهای بزرگ، درخواست بازبینی مجدد اطلاعات میدهند. اگر مدرک هویتی کاربر در آن زمان منقضی شده باشد (مثلاً گواهینامه ۲ سال پیش)، سیستم ممکن است اجازه برداشت را متوقف کند تا زمانی که مدرک جدید ارائه شود. در این حالت نیز، اگر مدرک جایگزین فاقد تطابق با اطلاعات قبلی باشد (مثلاً آدرس، چهره یا کشور صادرکننده متفاوت باشد)، احتمال تعلیق حساب بالا میرود.

در مورد قبض خدماتی یا صورتحساب بانکی نیز باید توجه داشت که این مدارک معمولاً دارای اعتبار ۹۰ روزه هستند. اگر کاربری قصد تغییر آدرس داشته باشد، باید قبض جدیدی با همان نام و اطلاعات ثبتشده در صرافی ارائه دهد. در غیر این صورت، سیستم به دلیل اختلاف در اطلاعات مکانی، عملیات را به حالت بررسی دستی میبرد که ممکن است تا چند روز طول بکشد یا حتی باعث ریجکت کلی شود.

در صرافیهایی مانند Gate.io و LBank، امکان ویرایش اطلاعات شخصی در داخل پنل کاربری وجود ندارد. تنها از طریق تیکت رسمی و ارائه توضیح دقیق میتوان تغییراتی اعمال کرد. حتی در صرافیهایی که ظاهراً روند سادهتری دارند، تغییر کشور اقامت یا نام خانوادگی با دقت و سختگیری بالایی بررسی میشود؛ زیرا احتمال استفاده از هویت جعلی، حسابهای مشترک یا فروش حسابهای تأییدشده برای دور زدن تحریمها در میان کاربران کشورهای تحریمی بسیار زیاد است.

از سوی دیگر، تمدید حسابهای احرازشده، بهویژه برای کاربرانی که مدارکشان از طریق سرویسهای واسطهای تهیه شده، یک موضوع بسیار حساس است. در بسیاری از موارد، کاربران مدارکی مانند گواهینامه یا قبض خدماتی خارجی دریافت کردهاند که پس از چند ماه منقضی شدهاند. در این حالت، اگر صرافی متوجه گذشت مدت زمان بیش از اعتبار مدرک شود یا کاربر نیاز به وریفای مجدد داشته باشد، باید مدرک جدید و معتبر ارائه شود. اگر این مدرک با مشخصات اولیه تطابق نداشته باشد، حساب وارد مرحله بررسی امنیتی شده و ممکن است بهطور کامل قفل شود.

به همین دلیل، همکاری با سرویسهایی مانند «احرازچی» که امکان تمدید مدارک، هماهنگی کامل با اطلاعات اولیه، و مدیریت بازبینیهای دورهای را دارند، برای کاربران حرفهای حیاتی است. این سرویسها، با حفظ نسخه امن اولیه از اطلاعات هویتی، در صورت نیاز به تمدید، مدارک تازه اما منطبق با اطلاعات سابق ارائه میدهند و از بروز تعارضات سیستمی جلوگیری میکنند. همچنین، این خدمات با آگاهی از الگوهای تغییرات مجاز در صرافیهای مختلف، بهترین مشاوره را در خصوص نحوه درخواست و مدارک لازم در اختیار کاربر قرار میدهند.

جمعبندی نهایی: راهکارهای ایمن، قانونی و مؤثر برای احراز هویت ایرانیان در صرافیهای خارجی

با توجه به گستردگی تحریمهای بینالمللی علیه ایران و حساسیت شدید صرافیهای خارجی نسبت به رعایت دقیق پروتکلهای KYC، فعالیت کاربران ایرانی در پلتفرمهای بینالمللی همچون Binance، OKX، KuCoin، MEXC و سایر صرافیهای معتبر، بدون احراز هویت هوشمندانه و دقیق، تقریباً غیرممکن شده است. احراز هویت در این پلتفرمها دیگر یک مرحله تشریفاتی یا صرفاً فرمی برای پر کردن نیست، بلکه بخشی از ساختار امنیت مالی جهانی محسوب میشود که باید با اطلاعات واقعی، مدارک قابل تأیید، و اتصال امن همراه باشد.

مقاله حاضر در سیزده بخش تخصصی تلاش کرد تا بهصورت کاملاً دقیق و کاربردی، همه جوانب احراز هویت در صرافیهای بینالمللی را از زاویه دید یک کاربر ایرانی بررسی کند؛ از دلایل الزام KYC و چالشهای ناشی از تحریمها گرفته تا بررسی مدارک موردنیاز، نقش آیپی، DNS، تطبیق چهره، رد شدن درخواستها و خدمات حرفهای واسطهها. اکنون در پایان این مسیر، ضروری است تا مسیر روشن و قابل اجرایی برای احراز هویت ایمن، قانونی و مؤثر ترسیم شود؛ مسیری که نهتنها مانع بسته شدن حسابها شود، بلکه امکان فعالیت حرفهای، مطمئن و پایدار در بازار رمزارز را برای کاربران ایرانی فراهم کند.

اولین گام در این مسیر، شناخت محدودیتها و پذیرش واقعیات حقوقی است. کاربر ایرانی باید بداند که بهدلیل حضور کشورش در لیست تحریم، مدارک داخلی (مانند کارت ملی، قبض برق ایران یا حساب بانکی ریالی) در هیچ صرافی بینالمللی معتبر نیستند و استفاده از آنها حتی در صورت ترجمه رسمی، منجر به رد سریع خواهد شد. در نتیجه، تکیه به اسناد ایرانی بهعنوان روش احراز، یک انتخاب شکستخورده است و باید از همان ابتدا کنار گذاشته شود.

گام دوم، تهیه مدارک واقعی و قانونی کشورهای مورد تأیید است. مدارکی مانند گواهینامه رانندگی ترکیه، کارت ملی مالزی، قبض برق امارات یا صورتحساب بانکی آلمان، اگر از مراجع معتبر صادر شده باشند، میتوانند بهراحتی توسط سیستمهای KYC صرافیها پذیرفته شوند. اما دسترسی به این مدارک برای کاربر داخل ایران آسان نیست. به همین دلیل، بهرهمندی از خدمات مجموعههایی مانند «احرازچی» که مدارک واقعی، قابل تطبیق و هماهنگ با الگوریتمهای بررسی صرافیها را ارائه میدهند، یکی از مهمترین و ایمنترین راهکارهاست.

🔹✦▌ نکته طلایی در جمعبندی: هر بار که صرافی از شما درخواست تأیید اطلاعات میکند، فقط دو چیز اهمیت دارد: ۱) مدرک واقعی قابل راستیآزمایی، ۲) اتصال اینترنتی بینقص و همراستا با موقعیت آن مدرک. هر چیز غیر از این، مسیر را به سمت مسدودی همیشگی میبرد.

گام سوم، رعایت کامل استانداردهای اتصال اینترنتی و فنی است. حتی معتبرترین مدرک نیز در صورتیکه با آیپی اشتراکی، DNS داخلی ایران، یا مرورگر ناآشنا به صرافی ارسال شود، ریجکت خواهد شد. صرافیها بهصورت خودکار محل اتصال کاربر را از طریق چندین پارامتر فنی (مانند IP، DNS، زبان سیستم، Device Fingerprinting و موقعیت مکانی GPS) شناسایی میکنند و هرگونه مغایرت بین این دادهها با مدارک، باعث رد درخواست یا حتی قفل شدن دائمی حساب خواهد شد.

چهارمین مرحله، تطبیق دقیق اطلاعات ثبتشده در فرم با محتوای مدارک است. یکی از دلایل شایع ریجکت، تفاوت جزئی در نام، تاریخ تولد یا آدرس وارد شده در فرم با آنچه در مدرک درج شده است، میباشد. کاربر باید تمام اطلاعات را دقیقاً مطابق مدرک ثبت کند، از زبان انگلیسی استاندارد استفاده کرده و از درج موارد زائد یا متفاوت خودداری نماید. این موضوع در مدارکی مانند قبض خدماتی یا صورتحساب بانکی که دارای فرمتهای خاص هستند، اهمیت بیشتری دارد.

گام پنجم، پرهیز کامل از مدارک جعلی، اسناد فتوشاپشده یا فایلهای خریداریشده از کانالهای غیررسمی است. استفاده از این مدارک نهتنها ریسک ریجکت را افزایش میدهد، بلکه باعث ثبت دائمی رفتار کاربر در لیست حسابهای پرریسک صرافی میشود. این موضوع باعث میشود حتی در صورت ارائه مدارک واقعی بعداً، فرآیند احراز موفقیتآمیز نباشد. تنها روش قابل قبول، استفاده از مدارک صادره توسط نهادهای معتبر، قابل بررسی و دارای شناسنامه دیجیتالی است.

در نهایت، احراز هویت برای کاربران ایرانی در صرافیهای خارجی، نه کاری غیرممکن است، نه بیخطر. اگر با مدارک واقعی، اتصال امن، رفتار حرفهای و آگاهی کامل از قوانین و ساختار صرافی وارد شوید، میتوانید بهعنوان یک کاربر پایدار، بلندمدت و قانونی در سیستمهای مالی جهانی فعال باشید. اما اگر با مدارک جعلی، اتصال مشکوک یا اطلاعات ناهماهنگ اقدام کنید، تمام مسیر به سمت قفل دائمی حساب، از بین رفتن داراییها و از دست رفتن اعتبار خواهد رفت.

پیشنهاد نهایی برای کاربران حرفهای ایرانی این است که پیش از هر اقدامی، وضعیت حساب خود، مدارک در دسترس، هدف فعالیت در صرافی و الزامات پلتفرم مقصد را با یک سرویس معتبر و متخصص مانند «احرازچی» هماهنگ کنند. تجربه این مجموعه در احراز کاربران ایرانی، آشنایی با پیچیدگیهای پنهان KYC، و توانایی در مدیریت مشکلات پیشبینینشده، میتواند تفاوت میان یک حساب موفق و یک بنبست مالی همیشگی را رقم بزند.

سوالات متداول

کاملاً بله. صرافیهای بزرگ از هوش مصنوعی، تطبیق OCR، الگوریتمهای بررسی متادیتا و پایگاههای داده دولتی برای تشخیص جعل استفاده میکنند. استفاده از مدارک جعلی میتواند باعث مسدودی دائمی حساب و از بین رفتن سرمایه شود.

کشورهایی مانند ترکیه، امارات، مالزی، فرانسه، آلمان، هلند و استونی بیشترین نرخ پذیرش مدارک را در صرافیهای بینالمللی دارند. مدارک این کشورها معمولاً بدون مشکل در سیستمهای احراز هویت تأیید میشوند.

خیر، تغییر اطلاعاتی مانند کشور، آدرس یا نام تنها با درخواست رسمی و مدارک معتبر جدید امکانپذیر است. تغییر خودسرانه یا غیرمستند این اطلاعات معمولاً منجر به ریجکت شدن یا تعلیق حساب میشود.

در برخی صرافیها مانند KuCoin یا MEXC امکان فعالیت محدود بدون احراز هویت وجود دارد، اما برداشتها، خریدهای بزرگ و استفاده از API یا امکانات پیشرفته تنها با تکمیل KYC امکانپذیر است. برای فعالیت پایدار، احراز هویت الزامی است.

مهمترین دلایل شامل: کیفیت پایین مدارک، عدم تطابق نام و آدرس، استفاده از IP یا DNS مشکوک، ارسال فایلهای جعلی یا تاریخ انقضای گذشته است. همچنین، عدم تطبیق چهره با تصویر مدرک نیز یکی از دلایل پرتکرار رد شدن KYC میباشد.

احرازچی یک سرویس حرفهای برای کاربران ایرانی است که مدارک واقعی و قانونی کشورهای ثالث مانند گواهینامه، قبض، صورتحساب بانکی و… را ارائه میدهد. همچنین خدمات IP اختصاصی، راهنمای اتصال امن و مشاوره تخصصی برای احراز هویت موفق در صرافیهای خارجی را فراهم میکند.

خیر. VPN تنها آیپی را تغییر میدهد، اما صرافیها به فاکتورهای دیگری مانند DNS، Device ID، GPS، زمان سیستم و مرورگر نیز توجه دارند. برای موفقیت در KYC، باید از اتصال تمیز و کاملاً منطبق با کشور مدارک استفاده شود.

ابتدا با پشتیبانی صرافی تماس بگیرید و درخواست بازبینی ارسال کنید. در صورت استفاده از مدارک معتبر و اتصال ایمن، ممکن است حساب باز شود. اما اگر از مدارک جعلی استفاده کرده باشید، بازیابی حساب تقریباً غیرممکن خواهد بود.