کد CVV مستر کارت چیست؟همهچیز درباره کد CVV مسترکارت

معرفی تخصصی کد CVV مستر کارت و نقش آن در پرداخت بینالمللی

کد CVV مستر کارت یا Card Verification Value یکی از مهمترین ستونهای امنیتی در معماری پرداخت بینالمللی است؛ کدی سهرقمی که در نگاه اول ساده به نظر میرسد اما پشت آن مجموعهای از استانداردهای امنیتی بسیار پیچیده، شامل رمزنگاری، الگوریتمهای تصدیق هویت، و فرایندهای ضدتقلب قرار گرفته است. زمانی که یک کاربر قصد انجام تراکنش آنلاین دارد—چه پرداخت در یک فروشگاه خارجی باشد، چه خرید سرویسهای دیجیتال، چه شارژ اکانت در صرافیها—این همان کدی است که به بانک صادرکننده ثابت میکند «شخصی که اکنون در حال وارد کردن اطلاعات کارت است واقعاً کارت را در اختیار دارد».

در مدلهای جدید پردازش پرداخت، بانکهای صادرکننده و پردازشگرهای مالی مانند MasterCard، Visa و American Express از CVV بهعنوان یکی از معیارهای اصلی تشخیص تراکنش معتبر استفاده میکنند. به همین دلیل است که اگر شماره کارت و تاریخ انقضا لو برود، اما CVV در دسترس نباشد، در اکثر موارد امکان انجام تراکنش وجود ندارد. این موضوع اهمیت CVV را دوچندان میکند و در واقع آن را به لایهای حیاتی از امنیت کارتهای بانکی تبدیل میسازد.

با وجود اینکه بسیاری از کاربران تصور میکنند CVV فقط یک «رمز سهرقمی» است، در سیستمهای بانکی این کد بخشی از یک ساختار بزرگتر است که شامل شماره کارت (PAN)، تاریخ انقضا، Service Code، و قوانین PCI-DSS میشود. این ساختار باعث میشود که CVV از نظر معماری امنیتی، بسیار مقاومتر از آن باشد که بتوان با حدس زدن یا تلاش brute-force آن را پیدا کرد. بانک صادرکننده این کد را بهصورت رمزنگاریشده نگه میدارد و برخلاف PIN یا رمز اینترنتی، هرگز امکان بازیابی یا مشاهده مستقیم آن وجود ندارد.

خدمات احرازچی

- مستر کارت قابل شارژ مخصوص کاربران ایرانی

- مستر کارت معتبر با نام و مشخصات شما، بدون نیاز به اقامت.

- فیزیکی یا مجازی، تحویل فوری برای ایرانیها.

- همین امروز مستر کارت فیزیکی یا مجازی بگیر

در پرداختهای آنلاین، درگاهها ابتدا شماره کارت و تاریخ انقضا را بررسی میکنند، اما تا زمانی که CVV وارد نشود، تراکنش در وضعیت «Incomplete» میماند. تنها پس از وارد کردن CVV و تأیید آن توسط بانک، وضعیت تراکنش از «Pending» به «Authorized» تغییر میکند. به همین دلیل CVV نقش تأیید مالکیت کارت را بر عهده دارد، نه فقط تأیید اطلاعات کارت.

اهمیت این کد زمانی بیشتر آشکار میشود که به نوع تراکنشها نگاه کنیم. در بسیاری از پرداختها مانند خرید آنلاین، ثبتنام در سایتهای اشتراکی، پرداختهای مربوط به فریلنسینگ، یا حتی شارژ کیف پولهایی مانند Payoneer، Skrill یا Binance Pay، هیچ نیازی به حضور فیزیکی کارت نیست. در چنین شرایطی بانک لازم دارد بداند کارت واقعاً در اختیار کاربر قرار دارد، نه یک هکر. بنابراین CVV همان «نقطه کنترل نهایی» است.

در سالهای اخیر، با گسترش پرداختهای آنلاین و رشد تقلبهای دیجیتال، MasterCard الگوریتمهای امنیتی مبتنی بر CVV را ارتقا داده است. اکنون بسیاری از کارتها دارای قابلیتهای امنیتی توسعهیافته مانند CVC2 و dynamic CVV هستند؛ نسخهای پویا از CVV که هر چند دقیقه تغییر میکند و امنیت کامل برای تراکنشهای ریسکمحور ارائه میدهد. این پیشرفتها نشان میدهد که نقش CVV هنوز هم هسته اصلی مدل پرداخت بدون حضور کارت است، حتی در اکوسیستم جدید شامل 3D Secure 2.0، توکنسازی و پرداختهای Wallet-Based.

نکته مهم دیگر این است که CVV فقط یک عامل امنیتی نیست بلکه یکی از معیارهای تشخیص سطح ریسک تراکنش نیز محسوب میشود. پردازشگرهای پرداخت بینالمللی هر تراکنش را بر اساس چند معیار بررسی میکنند و ناهماهنگی در CVV میتواند نشانهای از سوءاستفاده باشد. برای مثال:

• اگر شماره کارت صحیح باشد اما CVV اشتباه وارد شود، تراکنش بلافاصله Reject میشود.

• اگر CVV در چند تراکنش پشتسرهم اشتباه وارد شود، سیستم ضدتقلب MasterCard تراکنشهای بعدی را مسدود میکند.

• برخی کشورها و سایتها در هنگام خرید اینترنتی، نسبت به CVV حساسیت بیشتری دارند (مثل آمریکا، کانادا، انگلیس).

کاربران حرفهای پرداخت بینالمللی میدانند که اهمیت CVV تنها در «فاز تأیید» تراکنش نیست؛ بلکه در کنترل امنیت بلندمدت کارت نیز نقش اساسی دارد. بهعنوان نمونه:

• وقتی کاربر به سایتهایی با امنیت پایین کارت میدهد، CVV در معرض خطر قرار میگیرد.

• زمانی که از VPNهای رایگان استفاده میشود، امکان سرقت CVV بسیار بالا میرود.

• ذخیره تصویر کارت در گالری موبایل یکی از رایجترین دلایل لو رفتن CVV بین کاربران ایرانی است.

تمام کارتهای MasterCard، چه فیزیکی، چه مجازی، چه گیفت کارت، دارای ساختاری مشابه برای CVV هستند، اما سطح امنیت آنها با توجه به نوع کارت و بانک صادرکننده متفاوت خواهد بود. به همین دلیل توصیه میشود کاربران حرفهای همیشه بدانند CVV دقیقاً چیست، چگونه عمل میکند و چه نقش کلیدی در امنیت پرداختهای بینالمللی دارد.

ساختار کد CVV مستر کارت چگونه تولید میشود؟

کد CVV مستر کارت حاصل یک فرآیند ساده یا تصادفی نیست؛ بلکه خروجی یک مدل رمزنگاری کاملاً کنترلشده است که توسط بانک صادرکننده و مطابق با استانداردهای امنیتی MasterCard و PCI-DSS اجرا میشود. برای درک سازوکار تولید CVV لازم است سه مؤلفه اصلی که ورودی این فرآیند هستند را بشناسیم: PAN یا همان شماره ۱۶رقمی کارت، تاریخ انقضا، و Service Code که روی نوار مغناطیسی ذخیره میشود. این سه مقدار در کنار هم یک بلوک اطلاعاتی را تشکیل میدهند که با کلید رمزنگاری بانک، رمزگذاری شده و در نهایت بخشی از خروجی بهصورت عدد سهرقمی روی پشت کارت چاپ میشود.

نکته مهم این است که CVV از خودِ کارت فیزیکی استخراج نمیشود؛ بلکه نتیجه محاسبهای است که در سرور بانک انجام میشود. بنابراین حتی اگر شماره کارت و تاریخ انقضا و Service Code را داشته باشید، بدون «کلید رمزنگاری بانک» امکان محاسبه CVV وجود ندارد. این کلید محرمانه در یک محیط سختافزاری امن (HSM) نگهداری میشود و نه بانک مقصد، نه پذیرنده، و نه حتی MasterCard آن را در اختیار ندارد. همین معماری باعث میشود که هیچ نرمافزار، اپلیکیشن یا ابزار خارجی نتواند CVV را تولید یا بازسازی کند.

در طراحی امنیتی مسترکارت، دو نسخه از این کد وجود دارد:

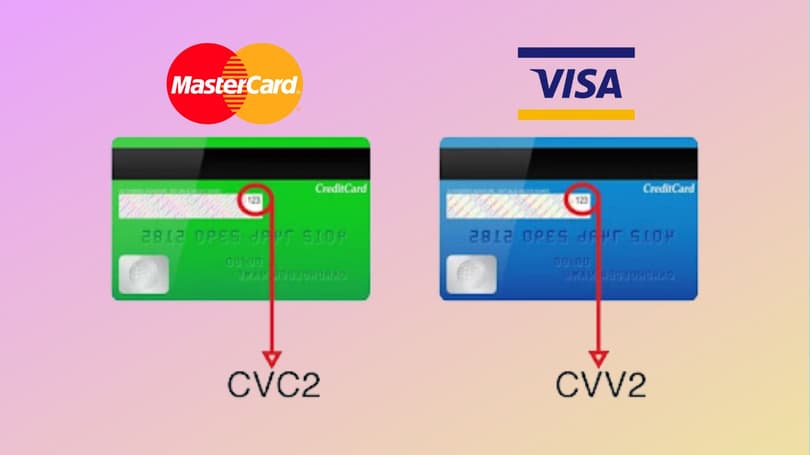

CVC1 که در نوار مغناطیسی استفاده میشود و برای تراکنشهای حضوری است،

و CVC2 که همان CVV چاپشده پشت کارت و مخصوص تراکنشهای آنلاین است.

نسخه اول هیچگاه در اختیار کاربر نیست؛ نسخه دوم برای تأیید مالکیت کارت در زمان خرید اینترنتی استفاده میشود.

فرآیند تولید CVV بهصورت خلاصه چنین است: بانک سه داده اصلی کارت را کنار هم قرار میدهد، آنها را داخل یک الگوریتم رمزنگاری مبتنی بر 3DES وارد میکند، سپس خروجی رمزنگاریشده را نرمالسازی میکند و سه رقم مشخص از آن را انتخاب میکند. این سه رقم همان CVV هستند. در کارتهای پیشرفتهتر نسخه پویا (Dynamic CVV) نیز وجود دارد که هر چند دقیقه تغییر میکند و ریسک سرقت را تقریباً صفر میسازد.

به دلیل همین معماری است که CVV نه قابل حدس است، نه قابل بازیابی، نه قابل تولید با فرمول عمومی. حتی اگر کسی به تمام اطلاعات کارت دسترسی پیدا کند، بدون کلید رمزنگاری Issuer، این کد عملاً قابل بازتولید نیست. سیستمهای پرداخت نیز اجازه آزمون و خطا نمیدهند؛ چند بار وارد کردن CVV اشتباه باعث میشود تراکنشها بهصورت خودکار توسط سیستم ضدتقلب (Fraud Engine) مسدود شوند.

تمام امنیت پرداخت اینترنتی با مسترکارت به همین سه رقم کوچک وابسته است.

سیستمهای احراز هویت، 3D Secure، درگاههای بینالمللی، صرافیهای خارجی و تمام پلتفرمهای پرداخت، قبل از هر چیز درست بودن CVV را بررسی میکنند. اگر تطابق کامل نباشد—even اگر شماره کارت کاملاً صحیح باشد—تراکنش رد میشود. همین رفتار مسیر را برای سوءاستفاده تقریباً غیرممکن میکند و دلیل اصلی اهمیت CVV در امنیت پرداخت جهانی است.

تفاوت CVV با سایر کدهای امنیتی کارت (PIN، رمز اینترنتی، AVS و فاکتورهای تأیید مالکیت کارت)

برای بسیاری از کاربران این سؤال پیش میآید که اگر مسترکارت یک «CVV» دارد و در عین حال «PIN»، «رمز اینترنتی»، «3D Secure»، «کد تأیید پیامکی» و حتی «AVS» هم وجود دارند، نقش دقیق CVV چیست و چه تفاوتهایی با این عوامل دارد؟ پاسخ روشن است: هر کدام از این کدها در یک بخش کاملاً متفاوت از معماری پرداخت استفاده میشوند و هیچیک جای دیگری را پر نمیکند. در واقع، سیستم پرداخت بینالمللی شبیه یک زنجیره امنیتی چندلایه است و CVV فقط یکی از لایههای این زنجیره است—اما همان لایهای که مستقیماً اثبات میکند کارت فیزیکی در اختیار کاربر قرار دارد.

اولین تفاوت کلیدی، تمایز میان CVV و PIN است. PIN یک کد چهارقمی است که برای تراکنشهای حضوری و ATM استفاده میشود؛ یعنی زمانی که کارت در دستگاه قرار میگیرد و نیاز به تأیید هویت مالک است. این کد در شبکه EMV عمل میکند و هیچ ارتباطی با پرداختهای اینترنتی ندارد. اما CVV دقیقاً برعکس است: فقط برای تراکنشهای Card-Not-Present (بدون حضور فیزیکی کارت) استفاده میشود. حتی اگر PIN کارت را بدانید، در خرید اینترنتی هیچ کاربردی ندارد؛ زیرا درگاههای آنلاین فقط شماره کارت، تاریخ انقضا و CVV را بررسی میکنند.

تفاوت مهم بعدی، CVV در برابر رمز اینترنتی یا 3D Secure است. رمز اینترنتی یک عامل امنیتی جانبی است که معمولاً بانک مقصد یا درگاه پرداخت ارسال میکند. وظیفه آن تأیید هویت کاربر است—نه تأیید مالکیت کارت. در مقابل، CVV به بانک صادرکننده ثابت میکند که کاربر کارت را در اختیار دارد. بنابراین درگاهها ابتدا CVV را بررسی میکنند و سپس در مرحله دوم، رمز یکبار مصرف 3D Secure را میطلبند. این یعنی CVV پایه امنیتی تراکنش است و 3D Secure لایه تکمیلی.

همچنین بسیاری از کاربران حرفهای پرداخت بینالمللی با AVS آشنا هستند—سیستمی که آدرس و Zip Code کارت را با آدرس ثبتشده در بانک تطبیق میدهد. AVS فقط در برخی کشورها (مثل آمریکا) اجباری است و برای کاهش ریسک Fraud استفاده میشود. در ظاهر ممکن است AVS و CVV مشابه به نظر برسند، اما از نظر عملکرد کاملاً متفاوتاند:

CVV مالکیت کارت را تأیید میکند؛

AVS هویت کاربر و محل صدور کارت را.

به همین دلیل ممکن است یک تراکنش با CVV صحیح اما آدرس اشتباه، باز هم ریجکت شود (خصوصاً در سرویسهایی مثل Amazon یا Apple).

نکته مهم دیگر این است که CVV تنها پارامتر امنیتیای است که مستقیماً از کارت فیزیکی قابل مشاهده است. PIN فقط در ذهن کاربر است، رمز اینترنتی از طریق بانک ارسال میشود، 3D Secure وابسته به درگاه است، و AVS وابسته به بانک صادرکننده. اما CVV همان عنصری است که دسترسی به آن نشان میدهد کاربر واقعاً کارت را در اختیار دارد.

در معماری MasterCard، این تفکیک وظایف باعث میشود هر نوع تراکنش در مسیر درستی مدیریت شود:

• تراکنش ATM → نیازمند PIN

• تراکنش POS → نیازمند PIN یا EMV Chip

• تراکنش اینترنتی → نیازمند CVV

• تراکنشهای ریسکمحور → نیازمند CVV + 3D Secure + device verification

• تراکنشهای مبتنی بر کیف پول دیجیتال → نیازمند توکنسازی (Tokenization)

به همین دلیل حتی اگر یک هکر شماره کارت و تاریخ انقضا را داشته باشد اما CVV را نداشته باشد، نمیتواند تراکنش انجام بدهد. و حتی اگر CVV را هم داشته باشد، بدون رمز 3D Secure باز هم بسیاری از تراکنشها مسدود میشوند. این طراحی چندلایه دقیقاً همان چیزی است که باعث شده مسترکارت یکی از امنترین شبکههای پرداخت جهانی باشد.

حتی اگر شماره کارت، تاریخ انقضا و آدرس صورتحساب افشا شود، بدون کد CVV مسترکارت هیچگونه تراکنش بینالمللی قابل انجام نیست. این کد نقش «تأیید مالکیت واقعی کارت» را بر عهده دارد و در تمام سیستمهای پرداخت، اولین عامل مقابله با تقلب است. لذا نگهداری عکس کارت در موبایل، ارسال CVV در پیامرسانها یا ذخیره آن در مرورگر از ریسکپذیرترین رفتارهای امنیتی محسوب میشود.

آیا میتوان کد CVV مستر کارت را حدس زد یا بازیابی کرد؟ (تحلیل امنیتی واقعی و بدون حاشیه)

در دنیای پرداخت بینالمللی، یکی از پرسشهای رایج میان کاربران حرفهای این است که آیا کد CVV مستر کارت قابل حدس زدن، بازیابی یا تولید مجدد است؟ پاسخ قطعی، روشن و کاملاً فنی این است: خیر. نه حدسزدنی است، نه قابل بازیابی، و نه حتی با داشتن تمام اطلاعات کارت میتوان آن را تولید کرد. دلیل این موضوع در معماری امنیتی MasterCard و ساختار رمزنگاری CVC2 نهفته است؛ ساختاری که بهطور مشخص برای جلوگیری از هرگونه مهندسی معکوس طراحی شده.

در مرحله اول باید درک کرد که CVV برخلاف تصور بسیاری از کاربران، “کدی مستقل” نیست؛ نتیجه یک فرآیند رمزنگاری داخلی در سرور بانک صادرکننده است. حتی اگر هکر به شماره کارت (PAN)، تاریخ انقضا، و حتی Service Code کامل دسترسی داشته باشد، باز هم بدون کلید رمزنگاری Issuer نمیتواند CVV را بسازد. این کلید در یک سختافزار امنیتی مخصوص (HSM) نگهداری میشود و هیچ جایی خارج از بانک قابل دسترس نیست. به همین دلیل هیچ ابزار، اپلیکیشن یا API عمومی نمیتواند CVV را از روی شماره کارت استخراج کند.

برخی کاربران تصور میکنند چون CVV فقط سه رقم است، احتمال brute-force کردن آن وجود دارد. از نظر تئوری، بله—تنها 1000 حالت ممکن وجود دارد. اما از نظر عملی، این کار غیرممکن است. زیرا سیستمهای پرداخت جهانی در صورت وارد شدن چند CVV اشتباه، تراکنش را نه تنها Reject میکنند بلکه کارت را به حالت “مشکوک” وارد کرده و تمام تلاشها را بلاک میکنند. حتی اگر کسی بخواهد با ربات یا پروکسی حمله انجام دهد، سیستمهای Fraud Detection شبکه MasterCard شامل RBA، Device Fingerprinting، Velocity Check و Realtime Monitoring بلافاصله الگو را تشخیص میدهند.

فاکتور مهم دیگر این است که CVV قابل بازیابی نیست. بانک صادرکننده حتی خودش هم CVV را “ذخیره نمیکند” که کسی بتواند آن را بازیابی کند. بلکه آن را هششده نگه میدارد. درست مانند رمزهای عبور که غیرقابل دیدن هستند، CVV نیز قابل مشاهده یا بازیابی نیست؛ فقط قابل مقایسه است. بنابراین هیچ کارمند بانکی، هیچ API و هیچ بخش مدیریتی سیستم نمیتواند CVV کارت را نمایش دهد.

حتی اگر یک شخص عکس کارت را داشته باشد و بخواهد CVV را بهکمک روشهای تصویری یا مهندسی معکوس پیدا کند، بدون دیدن فیزیکی پشت کارت هیچ اطلاعاتی بهدست نخواهد آورد. این طراحی کاملاً عمدی است: CVV تنها چیزی است که نمیتوان از روی شماره کارت حدس زد، نمیتوان از روی Service Code تولید کرد، و نمیتوان درخواستی برای دریافت آن ارسال کرد.

نکته مهم دیگر نقش الزام 3D Secure است. حتی اگر هکر بتواند CVV را سرقت کند، بسیاری از تراکنشها بدون SMS یا Token تأیید پرداخت نمیشوند و این لایه دوم باعث میشود دزدی اطلاعات تنها در سایتهایی با امنیت بسیار ضعیف کاربرد داشته باشد—که آن هم بهدلیل قانون جهانی PCI با سرعت در حال حذف شدن است.

CVV دقیقاً به این دلیل طراحی شده که تنها راه دسترسی به آن مشاهده فیزیکی کارت واقعی باشد. اگر این عدد قابل محاسبه یا قابل استنتاج بود، کل اکوسیستم پرداخت جهانی فرو میپاشید. بنابراین هرگونه تلاش برای تولید یا بازیابی CVV، حتی اگر ابزارهای اینترنتی ادعا کنند که قادر به انجام آن هستند، یک ادعای کاملاً غیرواقعی، فاقد مبنای فنی و در تضاد با استانداردهای امنیتی جهانی است.

خطرات افشای کد CVV مستر کارت و رایجترین روشهای سرقت آن (تحلیل امنیتی واقعمحور)

در دنیای پرداخت دیجیتال، افشای کد CVV مستر کارت یکی از خطرناکترین رخدادهایی است که میتواند امنیت مالی یک کاربر را بهطور کامل تهدید کند. CVV تنها مؤلفهای است که نشان میدهد «کارت فیزیکی واقعاً در اختیار کاربر است»، بنابراین اگر این کد در اختیار فرد دیگری قرار بگیرد، مسیر برای انجام تراکنشهای غیرحضوری تقریباً باز میشود—مخصوصاً در سرویسهایی که هنوز از 3D Secure یا لایههای ضدتقلب پیشرفته استفاده نمیکنند. بخش مهم ماجرا این است که در بسیاری از موارد، افشای CVV نه به دلیل هک پیچیده، بلکه به دلیل رفتار اشتباه کاربران یا ضعف امنیتی برخی سرویسها رخ میدهد.

نخستین و رایجترین خطر، فیشینگ است؛ سایتی که خود را بهعنوان یک سرویس معتبر معرفی میکند و کاربر را مجبور به وارد کردن اطلاعات کارت—including CVV—میکند. این گونه سایتها معمولاً با ظاهر حرفهای طراحی میشوند و تشخیص جعلی بودنشان برای کاربر عادی آسان نیست. به محض وارد شدن CVV در یک فرم غیررسمی، اطلاعات کارت در اختیار مجرمان سایبری قرار میگیرد. بسیاری از کاربران تصور میکنند که چون تراکنش کامل نشده، اطلاعاتشان ثبت نشده؛ اما واقعیت این است که CVV حتی بدون انجام خرید هم میتواند ذخیره شود.

دومین تهدید جدی، بدافزارها و کیلاگرها هستند. این ابزارها روی سیستم کاربر نصب میشوند و هر ورودی صفحهکلید را ثبت میکنند. در بسیاری از حملات، مهاجم فقط منتظر لحظهای است که کاربر به صفحه پرداخت وارد شود تا شماره کارت و CVV را استخراج کند. این نوع حمله معمولاً روی سیستمهایی رخ میدهد که بدون آنتیویروس، بدون آپدیت و با نرمافزارهای ناشناس کار میکنند.

سومین تهدید، ذخیرهسازی ناامن است. بسیاری از کاربران ایرانی عکس کارت خود را در گالری موبایل نگه میدارند یا آن را از طریق واتساپ، تلگرام یا اینستاگرام برای دیگران ارسال میکنند. این رفتار بسیار پرخطر است، زیرا اپلیکیشنهای پیامرسان از لحاظ امنیت دادههای ذخیرهشده ضعفهای جدی دارند. در صورت نفوذ به گالری گوشی یا دسترسی به تاریخچه پیامها، CVV بهسادگی قابل مشاهده و سرقت است.

چهارمین عامل خطر، سایتهای ضعیف یا ناامن پرداخت است. برخی سایتهای خارجی یا فروشگاههای کوچک از استانداردهای امنیتی PCI DSS پیروی نمیکنند. هنگام وارد کردن اطلاعات کارت در چنین بستری، هرگونه نقص در رمزگذاری (TLS قدیمی، فرمهای ناامن، یا ذخیرهسازی Plain Text) میتواند باعث لو رفتن CVV شود. این مشکل در سرویسهای اشتراک VPN، برخی فروشگاههای کوچک بینالمللی، یا سایتهایی که با اسکریپتهای آماده ساخته شدهاند بیشتر دیده میشود.

پنجمین شیوه رایج، استفاده از VPNهای رایگان یا ناشناس است. این سرویسها معمولاً ترافیک کاربران را رمزگذاری نمیکنند یا حتی بدتر—آن را مشاهده و ثبت میکنند. بنابراین اگر کاربر از یک VPN غیرمعتبر برای وارد کردن اطلاعات کارت استفاده کند، گزینهای واقعی وجود دارد که ارائهدهنده VPN اطلاعات PAN و CVV را جمعآوری کند. این مشکل از سال ۲۰۲۲ به بعد یکی از شایعترین دلایل دزدی کارت کاربران آسیایی بوده است.

تهدید دیگر، دوربینهای فروشگاهی و رسیدهای پرداخت است. اگر کاربر کارت را روی پیشخوان رها کند یا هنگام پرداخت، پشت کارت در معرض دید باشد، امکان عکسبرداری از CVV وجود دارد. بسیاری از کاربران تجربه کردهاند که حتی چند ثانیه گذاشتن کارت روی صندوق فروشگاهی میتواند به سرقت اطلاعات منجر شود، زیرا دوربینهای سقفی یا تلفن همراه افراد حاضر در صف میتوانند بهراحتی پشت کارت را ضبط کنند.

در کنار این موارد، ذخیرهسازی CVV توسط برخی سایتها نیز یک خطر بالقوه است. قانون PCI-DSS صراحتاً ذخیره CVV را ممنوع کرده، اما بعضی سرویسها (بهخصوص سایتهای ضعیف یا اسکریپتهای قدیمی) همچنان این خطا را انجام میدهند و پایگاهداده آنها طعمه جذابی برای هکرهاست.

آنچه باید جدی گرفت این است که افشای CVV همیشه مساوی با خطر فوری نیست—اما همیشه مساوی با خطر بالقوه است. اگر فردی به این کد دست پیدا کند، ممکن است بلافاصله تراکنش انجام ندهد و صبر کند تا کارت به 3D Secure ضعیفتر برسد یا در سایتی که احراز هویت تکمیلی ندارد خرید کند. بنابراین بهترین سیاست امنیتی این است که CVS، تاریخ انقضا و شماره کارت را هیچوقت در کنار هم ارسال نکنید و هیچوقت از کارت عکس نگیرید.

بزرگترین ریسک افشای CVV زمانی ایجاد میشود که کاربران این کد را در پیامرسانها یا گالری تلفن همراه ذخیره میکنند. کوچکترین تصویر، اسکرینشات یا ارسال CVV از طریق واتساپ، تلگرام یا اینستاگرام میتواند به سرقت کامل اطلاعات کارت منجر شود. بهترین سیاست امنیتی این است که CVV هرگز در هیچ فایل دیجیتالی باقی نماند—even برای چند دقیقه.

چگونه امنیت کد CVV مستر کارت را حفظ کنیم؟

حفظ امنیت کد CVV مستر کارت نهتنها یک توصیه ساده نیست، بلکه یک ضرورت قطعی برای هر کاربر فعال در پرداختهای بینالمللی است؛ زیرا CVV همان لایهای است که مالکیت واقعی کارت را ثابت میکند. هرکس به این سه رقم دسترسی پیدا کند، عملاً به کل کارت دسترسی یافته است—مگر در سرویسهایی که لایه دوم امنیتی مانند 3D Secure اجباری باشد. بنابراین در این بخش، مهمترین اصول عملی برای محافظت از CVV را با تمرکز بر واقعیتهای روزمره کاربران ایرانی که در سایتها، صرافیها و سرویسهای خارجی تراکنش دارند، بررسی میکنیم.

اولین اصل و مهمترین نکته، هرگز از کارت عکس نگیرید و هرگز CVV را در پیامرسانها ارسال نکنید. بسیاری از کاربران تصور میکنند ارسال عکس کارت برای پشتیبانی یا برای دوستان قابل اعتماد مشکلی ندارد، اما تجربه فنی نشان میدهد که هک گالری تلفن همراه و دسترسی به حافظه پیامرسانها یکی از شایعترین مسیرهای سرقت CVV است. کافی است یک بدافزار ساده روی گوشی نصب شود تا همه تصاویر و فایلها—including پشت کارت—در اختیار مهاجم قرار گیرد.

اصل دوم، وارد کردن اطلاعات کارت تنها در سایتهای دارای SSL معتبر، HSTS فعال و گواهی امنیتی بهروز است. صفحه پرداخت باید با https فعال کار کند و مرورگر نباید هیچ هشدار امنیتی نمایش دهد. در تراکنشهای بینالمللی بهتر است تنها درگاههایی که استاندارد PCI DSS سطح ۱ دارند استفاده شوند؛ ازجمله Stripe، Braintree، Checkout.com، PayPal و Adyen. هر سایتی که با اسکریپتهای آماده ساخته شده باشد یا بهروزرسانی امنیتی نداشته باشد، ریسک بزرگی برای افشای CVV به شمار میرود.

اصل سوم، استفاده نکردن از VPNهای رایگان یا ناشناس است. بسیاری از این VPNها ترافیک را رمزگذاری نمیکنند یا آن را تحلیل و ذخیره میکنند. هنگام وارد کردن اطلاعات کارت، اگر از چنین VPNهایی استفاده شود، احتمال سرقت CVV بسیار بالا میرود. برای تراکنشهای جدی، تنها VPNهای پولی با IP ثابت و ترافیک رمزگذاریشده (مانند WireGuard یا OpenVPN با پروفایل امن) قابل قبول هستند. حتی سرویسهای معروف اما رایگان نیز در سالهای اخیر به دلیل فروش دادهها مورد انتقاد قرار گرفتهاند.

اصل چهارم، عدم ذخیره CVV در مرورگر است. بسیاری از مرورگرها پیشنهاد میدهند که اطلاعات کارت ذخیره شود؛ اما ذخیره این اطلاعات در سیستمهای شخصی، لپتاپهای کاری، یا دستگاههای مشترک میتواند راه را برای سوءاستفاده باز کند. هکرها با یک بدافزار معمولی میتوانند به Autofill Storage مرورگر دسترسی پیدا کنند. بهتر است فقط PAN و Expiry ذخیره شود، اما CVV هرگز.

اصل پنجم، فعالسازی 3D Secure روی کارت است. اگر بانک صادرکننده این قابلیت را ارائه میدهد، فعالسازی آن ریسک را بهطور قابل توجهی کاهش میدهد. در این حالت حتی اگر CVV سرقت شود، تراکنش بدون رمز یکبارمصرف یا تأیید هویتی انجام نمیشود. این لایه اضافه، مسیر حمله را برای مهاجم بسیار پیچیده میکند.

اصل ششم، بررسی دورهای تراکنشها در کارت است. اکثر کاربران تنها زمانی متوجه سرقت CVV میشوند که مبلغ زیادی از حسابشان کسر شده است. در صورتی که سرقت CVV معمولاً با تراکنشهای کوچک شروع میشود تا مهاجم میزان حساسیت کاربر را بسنجد. بررسی ماهانه یا حتی هفتگی تراکنشها، یک روش پیشگیرانه حیاتی است.

اصل هفتم، عدم وارد کردن CVV در سایتهایی که بیش از حد درخواست اطلاعات دارند. درگاههایی که علاوه بر CVV، اطلاعات غیرضروری مانند تاریخ تولد، کد ملی، یا سؤالات عجیب امنیتی میپرسند، احتمالاً یک سرویس رسمی نیستند. درگاه معتبر فقط به سه چیز نیاز دارد: شماره کارت، تاریخ انقضا و CVV.

اصل هشتم، استفاده از کارتهای مجازی (Virtual Cards) برای پرداختهای ریسکدار است. بسیاری از سرویسهای بینالمللی مانند Payoneer، Wise یا Revolut کارت مجازی ارائه میدهند که CVV مخصوص خود را دارد و در صورت خطر، کاربر میتواند آن را فوراً تغییر دهد یا غیرفعال کند.

آیا میتوان بدون کد CVV با مسترکارت پرداخت انجام داد؟

یکی از سوالاتی که میان کاربران حرفهای پرداخت بینالمللی بسیار رایج است این است که: آیا امکان پرداخت با مسترکارت بدون وارد کردن CVV وجود دارد؟

پاسخ کوتاه این است: در بیشتر موارد نه، اما در برخی سناریوها بله — البته با شرایط بسیار خاص و محدود.

در این بخش بهصورت دقیق توضیح میدهیم که در چه مواقعی CVV کاملاً الزامی است و در چه مواردی سیستم پرداخت میتواند بدون CVV تراکنش را تأیید کند.

در ساختار استاندارد سیستمهای پرداخت اینترنتی، CVV بخشی از مدل امنیتی Card-Not-Present (پرداخت بدون حضور کارت) است. هر زمان که کاربر شماره کارت و تاریخ انقضا را وارد میکند، درگاه برای اثبات مالکیت کارت به CVV نیاز دارد. این قانون در Stripe، Braintree، Adyen، PayPal، Shopify Payments، Amazon Pay، Checkout.com و تقریباً همه پردازشگرهای معتبر دنیا اجباری است. بنابراین در ۹۵٪ تراکنشهای آنلاین، بدون CVV هیچ پرداختی انجام نمیشود.

اما موارد استثنا وجود دارد—و همین موارد باعث سردرگمی برخی کاربران شده است. نخستین استثناء مربوط به پرداختهای ذخیرهشده (Card On File) است؛ زمانی که کاربران یک بار CVV را وارد میکنند و سایت یک توکنسازی ایجاد میکند. از این لحظه به بعد، پرداختهای دورهای، اشتراکها و Renewalها بدون نیاز به وارد کردن مجدد CVV انجام میشوند. دلیل این اتفاق این است که سیستم، CVV را برای همیشه ذخیره نمیکند، بلکه یک توکن امن تولید میکند که در پرداختهای بعدی جایگزین CVV میشود.

دومین حالت زمانی است که کاربران از کیفپولهای دیجیتال مبتنی بر Tokenization استفاده میکنند؛ مانند Apple Pay، Google Pay، Samsung Pay یا Walletهای بانکهای اروپایی. در این مدل، اصلاً CVV در تراکنش وجود ندارد. دستگاه کاربر با استفاده از Secure Element یک توکن رمزنگاریشده میسازد و این توکن، جایگزین PAN و CVV واقعی میشود؛ بنابراین فروشنده هیچگاه به خودِ CVV دسترسی ندارد. در واقع CVV نقشش را به یک شناسه امن جایگزین میدهد.

سومین مورد استثناء مربوط به سرویسهایی است که پرداختهای داخلی یا نیمهداخلی انجام میدهند. برای مثال برخی اپلیکیشنها یا سرویسهای اشتراکی در ایالات متحده اجازه میدهند پرداختهای آتی بدون وارد کردن CVV انجام شود زیرا کاربر قبلاً به روش دیگری احراز هویت شده یا سرویس به عنوان Merchant Trusted شناخته میشود. البته همه اینها در چارچوب قوانین PCI و محدود به Scope مشخص هستند.

چهارمین سناریو مربوط به پرداختهای پرریسک در سایتهای قدیمی یا ضعیف است. برخی وبسایتهای کوچک خارج از استاندارد PCI DSS پرداخت را بدون CVV هم قبول میکنند؛ هرچند این روش از نظر امنیتی کاملاً اشتباه است و معمولاً به دلیل نبود لایههای امنیتی مناسب اتفاق میافتد. حتی اگر کاربر موفق به پرداخت شود، اینگونه تراکنشها بهراحتی قابل سرقت، قابل Fraud و غیرقابل پیگیری هستند. این یک استثناء ناامن است—not یک عملکرد استاندارد.

پنجمین حالت، تراکنشهای داخلی بانک صادرکننده یا سرویسهای مرتبط با همان اکوسیستم است. مثلا در برخی بانکها تراکنشهای انتقال یا پرداخت داخلی ممکن است بدون CVV انجام شود، زیرا سیستم نیاز به تأیید مالکیت ندارد؛ فقط نیاز به تأیید هویت دارد. این حالت البته در پرداختهای بینالمللی MasterCard قابل تعمیم نیست.

نکته مهم این است که حتی اگر پرداختی بدون CVV انجام شود، این به معنی بیاهمیت بودن CVV نیست. در واقع، نقش CVV زمانی پررنگ میشود که کارت در معرض سرقت دیجیتال باشد. سیستمهای Fraud جهانی، داشتن CVV صحیح را یکی از اصلیترین نشانههای Low-Risk بودن تراکنش میدانند. نبود CVV (یا وجود CVV اشتباه) باعث میشود تراکنش در دسته High-Risk قرار بگیرد و بانک ممکن است آن را مسدود کند—even اگر بقیه اطلاعات صحیح باشد.

تفاوت CVV در انواع کارتهای مسترکارت (فیزیکی، مجازی، پریپید، گیفت و کارتهای شرکتی)

در شبکه پرداخت مسترکارت، تمام کارتها در ظاهر یک CVV سهرقمی دارند، اما نحوه تولید، ماهیت امنیتی، قابلیتها و سطح محافظت CVV در انواع کارتها متفاوت است. این تفاوتها برای کاربران حرفهای اهمیت حیاتی دارد، زیرا تصمیمگیری درباره اینکه از کدام نوع کارت برای پرداختهای خاص استفاده شود، کاملاً به سطح امنیت و ویژگیهای CVV بستگی دارد. در این بخش، ساختار CVV در پنج نوع کارت مختلف مسترکارت را بررسی میکنیم و توضیح میدهیم چرا هر کارت رفتار متفاوتی در پرداختهای آنلاین دارد.

نخستین نوع، کارتهای فیزیکی (Physical Cards) هستند؛ همان کارتهایی که دارای نوار مغناطیسی، چیپ EMV و CVV چاپشده روی پشت کارت هستند. در این مدل، CVV ثابت و در تمام عمر کارت تغییرناپذیر است. مالکیت کارت تنها با داشتن همین سه رقم ثابت اثبات میشود، بنابراین اگر تصویر پشت کارت افشا شود، ریسک سوءاستفاده بسیار بالا میرود. کارتهای فیزیکی رایجترین نوع در میان کاربران ایرانی و بینالمللی هستند و تقریباً تمام درگاههای پرداخت CVV این کارتها را قبول میکنند.

نوع دوم، کارتهای مجازی (Virtual MasterCards) هستند. این کارتها هیچ وجود فیزیکی ندارند و شماره کارت، تاریخ انقضا و CVV بهصورت دیجیتال ارائه میشود. CVV این کارتها معمولاً سطح امنیت بالاتری دارند، زیرا بسیاری از بانکها آن را PoD (Proof of Device) میدانند و از توکنسازی در مرحله صدور کارت استفاده میکنند. در برخی بانکها، CVV کارت مجازی هر بار که کارت دوباره صادر میشود یا اپلیکیشن بازنشانی میشود تغییر میکند. همچنین ریسک افشای CVV بهدلیل عدم وجود کارت فیزیکی بسیار کمتر است.

سومین نوع، کارتهای پیشپرداخت (Prepaid Cards) مانند Payoneer، Wise، Skrill و بسیاری از مسترکارتهای صادرشده برای فریلنسرهاست. در این کارتها CVV کاملاً مشابه کارتهای فیزیکی عمل میکند، اما سطح بررسیهای امنیتی در درگاهها متفاوت است. بهعنوان مثال، برخی کشورها تراکنشهای مبتنی بر کارتهای Prepaid را High-Risk میدانند و از CVV و AVS بهصورت سختگیرانهتری استفاده میکنند. در مقابل، برخی درگاهها از Prepaid پشتیبانی نمیکنند—even اگر CVV صحیح باشد. دلیل این تفاوت ماهیت کارت و محدودیتهای regional risk scoring است.

چهارمین نوع، کارتهای هدیه (Gift Cards) هستند؛ کارتهایی که اعتبار ثابت دارند و معمولاً توسط فروشگاهها صادر میشوند. CVV این کارتها از نظر فنی شبیه کارتهای معمولی است، اما درگاههای پرداخت بینالمللی به دلیل محدودیتهای صدور، اکثر اوقات این کارتها را نمیپذیرند. جالبتر اینکه بسیاری از گیفتکارتها فاقد AVS هستند، بنابراین حتی با CVV صحیح، پرداخت ریجکت میشود. در این مدل، CVV بیشتر بهعنوان یک محافظ اولیه عمل میکند تا یک عامل احراز هویت کامل.

پنجمین نوع، کارتهای شرکتی یا Corporate MasterCards هستند. این کارتها در چارچوب حسابهای تجاری صادر شده و معمولاً CVV آنها در سطح امنیتی بالاتری نسبت به کارتهای فردی محافظت میشود. در برخی کارتهای شرکتی درجهبالا، CVV پویا (Dynamic CVV) فعال است—ویژگیای که هر ۳۰ تا ۹۰ ثانیه CVV جدید تولید میکند. سیستم پشتصحنه این کارتها از الگوریتمهای زمانمحور استفاده میکند که داشتن CVV را تقریباً بیمعنی میکند، زیرا مهاجم حتی اگر کارت را ببیند، در چند دقیقه بعد CVV تغییر خواهد کرد. این مدل در کارتهای صادرشده برای شرکتهای آمریکایی و اروپایی رایج است.

در کنار این پنج نوع کارت، برخی سرویسها مانند کارتهای Dual Interface یا کارتهای NFC نیز وجود دارند که CVV آنها با ساختار استاندارد CVC2 تولید میشود، اما با لایههای تکمیلی مانند Device Verification یا Secure Element همراه است. این لایهها باعث میشوند پرداختهای از طریق گوشی یا ساعت هوشمند بدون نیاز به CVV انجام شوند، زیرا CVV درون یک توکن رمزنگاریشده جایگزین شده است.

مطالب پیشنهادی

جمعبندی نهایی: چرا کد CVV مسترکارت ستون امنیت پرداختهای آنلاین است؟

کد CVV مسترکارت شاید در ظاهر فقط سه رقم کوچک باشد، اما در عمق ساختار پرداخت جهانی، همان قطعهای است که تمام سیستم احراز مالکیت کارت بر پایه آن بنا شده است. این کد ساده، در حقیقت نقش «کلید فیزیکی کارت» را بازی میکند؛ یعنی تنها نشانهای که ثابت میکند فردی که قصد انجام تراکنش دارد، واقعاً کارت را در اختیار دارد. بدون CVV، حتی دقیقترین اطلاعات کارت نیز ناقص و بلااستفاده است. دلیل این موضوع نه یک قانون سطحی، بلکه نتیجه یک معماری امنیتی چندلایه است که مسترکارت طی سه دهه آن را تکامل داده و با استانداردهای جهانی مانند PCI DSS و EMV همسو کرده است.

همانطور که در بخشهای قبل توضیح داده شد، CVV برخلاف PIN یا رمز دوم، در ذهن کاربر نیست؛ برخلاف AVS وابسته به آدرس نیست؛ و برخلاف 3D Secure یک عامل هویتی اضافه محسوب نمیشود. CVV یک «عامل مالکیت» است—Proof of Possession. یعنی تنها چیزی است که خارج از کانال بانکی، فقط روی خود کارت وجود دارد و وجودش نشاندهنده این است که کارت فیزیکی واقعاً در دست کاربر است. از همینجا اهمیت امنیت آن آغاز میشود.

قدرت واقعی CVV اما در فرآیند تولید آن نهفته است. این کد تنها حاصل سه عدد ساده نیست؛ بلکه نتیجه یک محاسبه رمزنگاریشده پیچیده است که با کلید اختصاصی بانک صادرکننده انجام میشود. نه قابل حدس است، نه قابل بازسازی، و نه حتی بانک مقصد یا پردازشگرها توانایی مشاهده آن را دارند. همین معماری باعث شده هرگونه تلاش برای مهندسی معکوس CVV عملاً بیفایده باشد و شبکه پرداخت جهانی بتواند با اطمینان بالا، تراکنشهای بدون حضور کارت را مدیریت کند.

با این حال، تمام این امنیت زمانی کاربرد دارد که رفتار کاربر نیز امنیتمحور باشد. اگر CVV در پیامرسانها ارسال شود، اگر عکس کارت در موبایل ذخیره شود، اگر اطلاعات کارت در سایتهای غیرامن وارد شود یا از VPNهای ناشناس استفاده گردد، حتی مقاومترین ساختار امنیتی هم نمیتواند در برابر سهلانگاری مقاومت کند. در جهان واقعی، بیشترین سرقتهای CVV به دلیل رفتار اشتباه کاربران رخ میدهد—not به دلیل نفوذ به الگوریتم بانکی.

شناخت تفاوت CVV در انواع کارتها—from کارتهای فیزیکی تا کارتهای مجازی، پریپید، گیفت و کارتهای شرکتی—به کاربران حرفهای کمک میکند که بدانند برای چه کاربردی باید از کدام نوع کارت استفاده کنند. کارتهای مجازی امنیت بیشتری دارند؛ کارتهای شرکتی گاهی CVV پویا ارائه میدهند؛ و کارتهای فیزیکی نیازمند دقت بیشتری در نگهداری اطلاعات هستند.

در نهایت، زمانی که به سیستم پرداخت جهانی نگاه میکنیم، روشن میشود که CVV هنوز هم ستون اصلی امنیت تراکنشهای اینترنتی است. حتی با وجود فناوریهایی مانند Tokenization، Apple Pay، Google Pay و 3D Secure، CVV همچنان اولین نقطه تصمیمگیری بانکها درباره صحت تراکنش است. اگر CVV صحیح نباشد، اگر تکرار اشتباه وارد شود، اگر شواهد نشان دهد که CVV ممکن است افشا شده باشد، سیستم ضدتقلب جهانی تراکنش را فوراً مسدود میکند.

این سه رقم کوچک، بخش جداییناپذیر امنیت مالی کاربران هستند و تا زمانی که پرداختهای آنلاین بر پایه کارت انجام میشود، CVV نقش اصلی خود را حفظ خواهد کرد. بنابراین بهترین استراتژی، ترکیبی از معماری بانکی امن + رفتار کاربر آگاه است—تنها راه مؤثر برای جلوگیری از تقلب و حفاظت از دارایی در فضای دیجیتال.

سوالات متداول

CVV مسترکارت یک کد سهرقمی امنیتی است که پشت کارت، معمولاً کنار محل امضای دارنده کارت چاپ میشود. این کد برای پرداختهای اینترنتی استفاده میشود و وجود آن ثابت میکند که کاربر کارت را واقعاً در اختیار دارد.

خیر. CVV با الگوریتمهای رمزنگاری در سرور بانک صادرکننده تولید میشود و هیچ فرمول عمومی یا روش مهندسی برای محاسبه آن از روی شماره کارت وجود ندارد. حتی داشتن PAN و تاریخ انقضا هم کافی نیست.

بله. در بسیاری از درگاههای بینالمللی، داشتن شماره کارت + تاریخ انقضا + CVV برای انجام خرید کافی است. به همین دلیل افشای CVV یکی از خطرناکترین رخدادهاست و پس از آن باید کارت فوراً مسدود یا تعویض شود.

در تراکنشهای استاندارد اینترنتی خیر. اما پرداختهای ذخیرهشده (Recurring)، کیفپولهای دیجیتال (Apple Pay/Google Pay) و برخی سرویسهای داخلی بانکها از توکنسازی استفاده میکنند و بنابراین نیاز به واردکردن CVV را حذف میکنند.

در کارتهای فیزیکی خیر؛ CVV تا زمان انقضای کارت ثابت میماند. اما در کارتهای مجازی و برخی کارتهای شرکتی، CVV ممکن است پویا باشد و بهصورت دورهای تغییر کند.

سایتهایی که با استاندارد PCI DSS کار میکنند همیشه CVV را نیاز دارند. سایتهای قدیمی یا غیرامن ممکن است درخواست نکنند، اما این بهمعنای امنیت نیست—بلکه نشانه ضعف سیستم پرداخت است.

بانک صادرکننده بلافاصله تراکنش را Reject میکند. چندبار ورود CVV اشتباه میتواند باعث مسدود شدن موقت کارت در سیستمهای Fraud Monitoring شود.

خیر. ذخیره CVV در مرورگر، ایمیل، پیامرسان یا گالری موبایل یکی از رایجترین دلایل دزدی کارت است. CVV باید فقط روی خود کارت باقی بماند و هیچجا ذخیره نشود.

خطر بسیار کم است. تا زمانی که CVV افشا نشده، امکان سوءاستفاده واقعی تقریباً وجود ندارد. اما اگر این اطلاعات در کنار هم لو بروند، باید کارت فوراً غیرفعال شود.