چگونه از حساب پایر (Payeer) پول برداشت کنیم؟

برداشت وجه از حساب Payeer و دلایل اهمیت آن برای کاربران ایرانی

در فضای پیچیده مالی امروز که کاربران در بسیاری از کشورها با محدودیتهای ارزی، تحریمهای بینالمللی و نبود دسترسی به زیرساختهای بانکی جهانی مواجهاند، استفاده از کیف پولهای دیجیتال نظیر Payeer به ضرورتی اجتنابناپذیر برای تعامل با اقتصاد بینالملل تبدیل شده است. اما بهرهبرداری مؤثر از چنین ابزارهایی تنها به داشتن یک حساب ختم نمیشود؛ بلکه بخش مهمی از تجربه کاربری، به امکان برداشت وجه از حساب Payeer و انتقال دارایی به پلتفرمهای قابل استفاده، تبدیل آن به پول نقد، یا انتقال به سیستم بانکی یا رمزارزی مورد نظر بستگی دارد. از اینرو، درک دقیق اینکه چگونه از حساب پایر پول برداشت کنیم، برای کاربران فارسیزبان—بهویژه ایرانیها—نقشی کلیدی در مدیریت دارایی دیجیتال ایفا میکند.

در نگاه نخست، Payeer شاید تنها یک کیف پول ساده با قابلیت نگهداری و ارسال ارزهای دیجیتال و سنتی بهنظر برسد. اما در واقع، این پلتفرم قابلیتهایی فراتر از حد تصور دارد؛ بهویژه در زمینه برداشت وجه، که به کاربران روشهای متنوعی را ارائه میدهد: از انتقال به کیف پولهای رمزارزی، کارتهای مجازی، حسابهای بینالمللی گرفته تا تعامل با صرافیهای جهانی و واسطههای قابل اعتماد. انتخاب مسیر مناسب برای برداشت، بسته به موقعیت جغرافیایی کاربر، وضعیت وریفای حساب، نوع ارز موجود و هدف نهایی برداشت متفاوت است. کاربران ایرانی که بهدلیل محدودیتهای سیستم بانکی داخلی نمیتوانند بهصورت مستقیم از بسیاری از خدمات ارزی جهانی استفاده کنند، بیش از دیگران نیاز دارند بدانند چگونه از حساب Payeer پول برداشت کنیم بهگونهای که هم امن باشد، هم سریع، و هم کمهزینه.

برداشت از Payeer؛ نقطه تلاقی بین امکانات و محدودیتها

فرایند برداشت از Payeer در نگاه اول ساده است: وارد حساب میشوید، به بخش «Transfer» یا «Withdraw» مراجعه میکنید، مقدار و روش برداشت را انتخاب میکنید و سپس با چند کلیک عملیات را نهایی میسازید. اما در عمل، موضوع ابعاد گستردهتری پیدا میکند. بهخصوص برای کاربران فارسیزبان که با IP ایران متصل هستند، حساب وریفای نشده دارند، یا به خدمات نقدشوندگی مستقیم مانند کارتهای بانکی جهانی یا حسابهای SEPA دسترسی ندارند، انتخاب روش صحیح برداشت به یک تصمیم استراتژیک بدل میشود. در اینجا نکاتی همچون نوع ارز قابل برداشت (فیات یا رمزارز)، محدودیتهای جغرافیایی، کارمزدها، سرعت پردازش، امنیت و حتی قابلیت ردیابی مبالغ برداشتشده اهمیت پیدا میکند.

🔹✦▌ نکته مهم شروع مسیر برداشت: در اولین برداشت از حساب Payeer، حتماً با مبالغ کمتر از ۱۰ دلار و از طریق روشهای کمریسک مانند تتر (USDT) یا بیتکوین آزمایش انجام دهید؛ چرا که سیستم ممکن است در صورت رفتار غیرعادی برداشت را به حالت تعلیق درآورد.

از دیدگاه فنی، برداشت در Payeer میتواند از طریق چند مسیر صورت بگیرد: برداشت به رمزارز، انتقال به کیف پولهای دیگر، واریز به حسابهای خارجی یا استفاده از واسطهها. در مسیر رمزارزی، کاربر میتواند موجودی خود را به بیتکوین، اتریوم، تتر و دیگر ارزهای دیجیتال تبدیل کرده و به کیف پول شخصی یا صرافی خارجی انتقال دهد. این روش برای کاربران ایرانی از محبوبترین مسیرهاست، چراکه اغلب با کیف پولهای سختافزاری یا پلتفرمهای مبادلهای مانند Binance یا Trust Wallet هماهنگ است. در صورتی که کاربر به کارت بانکی خارجی یا حساب Advcash، Perfect Money و … دسترسی دارد، میتواند برداشت را بهصورت فیات انجام دهد؛ البته مشروط به آنکه حساب Payeer او وریفای شده باشد.

برای کاربران غیروریفای، محدودیتهایی در سقف برداشت یا روشهای فیاتی وجود دارد. به همین دلیل، استفاده از رمزارز بهعنوان کانال برداشت جایگزین، نهتنها سریع و کمهزینه است، بلکه دست کاربر را برای مدیریت دارایی باز میگذارد. البته نباید فراموش کرد که هر انتقال رمزارز شامل کارمزد شبکه است که بسته به وضعیت بلاکچین میتواند متغیر باشد. به همین دلیل Payeer پیش از نهاییکردن برداشت، بهصورت شفاف مقدار کارمزد، زمان تقریبی پردازش و هشدارهای امنیتی را نمایش میدهد.

در صورتی که کاربر تمایل به برداشت ریالی داشته باشد، بهترین مسیر همکاری با صرافیهای واسط داخلی است. برای مثال، پس از برداشت بهصورت تتر به کیف پول شخصی، میتوان مبلغ را در صرافی ایرانی فروخت و معادل ریالی دریافت کرد. این فرآیند که شاید در ظاهر چندمرحلهای بهنظر برسد، در عمل بسیار سریع، امن و انعطافپذیر است—بهشرط آنکه صرافی داخلی قابل اعتماد باشد و نرخ تبدیل منصفانهای ارائه دهد.

بخش بعدی این مقاله به بررسی دقیقتر انواع روشهای برداشت موجود در Payeer خواهد پرداخت و خواهیم دید که چه مسیری برای چه کاربری—حساب وریفایشده یا نشده، با دسترسی به حساب خارجی یا فاقد آن—مناسبتر است. هدف این مقاله، ارائه راهکار دقیق، بدون ابهام و مبتنی بر تجربه کاربران واقعی است تا دیگر هیچکس این پرسش را بیپاسخ نگذارد

خدمات احرازچی

- اکانت وریفایشده Payeer، آماده تحویل فوری!

- خدمات حرفهای وریفای حساب Payeer

- خرید مدارک معتبر برای وریفای Payeer و کیف پولهای بینالمللی

- رفع محدودیت حساب Payeer با هویت قانونی و آماده استفاده

بررسی روشهای برداشت در Payeer و محدودیتهای کاربران تحریمی

در مسیر برداشت پول از حساب Payeer، شناخت دقیق روشهای موجود و محدودیتهای اعمالشده بر اساس موقعیت جغرافیایی، نوع حساب (وریفای یا غیرویریفای) و نوع ارز ذخیرهشده، اهمیت کلیدی دارد. کاربران ساکن در کشورهای تحریمی نظیر ایران، افغانستان، سوریه و سودان همواره در برابر چالشی پیچیده قرار دارند: آنها به سیستمهای مالی بینالمللی دسترسی ندارند، کارت بانکی بینالمللی ندارند، و از سوی بسیاری از پلتفرمها بهعنوان «کاربر پرریسک» تلقی میشوند. در چنین شرایطی، تنها شناخت مسیرهای امن و ممکن برای برداشت وجه از Payeer است که میتواند یک کاربر را از سردرگمی، ریسک مسدودی یا حتی از دست دادن سرمایه نجات دهد.

در نگاه سیستم Payeer، روشهای برداشت بهصورت طبقهبندیشده در دستههای مختلف قرار میگیرند: برداشت رمزارزی، انتقال به کارت بانکی خارجی، انتقال به حسابهای کیف پول دیجیتال دیگر مانند Advcash، Perfect Money یا حتی QIWI، برداشت بهصورت کد ووچر (در برخی موارد خاص)، و در نهایت، استفاده از صرافیهای خارجی یا واسطههای غیررسمی. هر یک از این روشها مزایا، محدودیتها و خطرات خاص خود را دارد که در این مقاله، با نگاهی تحلیلی، مناسبترین آنها را برای کاربران فارسیزبان بررسی میکنیم.

ساختار روشهای برداشت در Payeer بر اساس سطح دسترسی کاربران

اگر کاربر دارای حساب وریفایشده باشد، دروازههای گستردهای برای برداشت در Payeer فعال میشود. در این حالت، میتوان به حساب بانکی متصل به کارت ویزا یا مستر در کشورهای قابلپشتیبانی، پول برداشت کرد. همچنین برداشت بهصورت یورو از طریق شبکه SEPA یا بهصورت دلار از طریق SWIFT، در اختیار کاربر قرار دارد. اما برای کاربران غیرمقیم یا ساکن در کشورهایی که در لیست تحریم Payeer قرار دارند، این گزینهها یا کاملاً مسدودند یا در صورت مشاهده رفتار غیرعادی (مانند IP ایرانی)، بلافاصله بهحالت تعلیق در میآیند. در نتیجه، بسیاری از کاربران ایرانی برای دور زدن این محدودیتها از حسابهای آماده و وریفایشده کشورهای ثالث استفاده میکنند تا بتوانند به این مسیرها دسترسی داشته باشند.

در نقطه مقابل، کاربران فاقد وریفای، عملاً به دو گزینه اصلی محدود میشوند: برداشت از طریق رمزارز یا استفاده از کیف پولهای دیجیتال واسطه. برداشت رمزارزی، امنترین، سریعترین و در اغلب مواقع ارزانترین راه موجود برای این کاربران است. کافیست کاربر مقدار موردنظر را به یکی از رمزارزهای پشتیبانیشده (مانند تتر، بیتکوین، لایتکوین یا دش) تبدیل کرده و به کیف پول شخصی یا صرافی خارجی منتقل کند. این روش هم بدون نیاز به وریفای انجام میشود، هم ردپای بانکی ندارد، و هم قابلیت نقد شدن در صرافیهای ایرانی را داراست.

🔹✦▌ ترفند مهم برای عبور از محدودیت: اگر حساب شما وریفای نشده و IP شما در کشور تحریمی قرار دارد، از طریق مرورگر ناشناس (Private Mode) به Payeer وارد شوید و در برداشت اولیه، از رمزارزهایی مانند Litecoin که کارمزد پایین و سرعت بالا دارند استفاده کنید تا سیستم رفتار شما را عادی تشخیص دهد.

روش دیگر که در سالهای اخیر میان کاربران حرفهای ایرانی رواج یافته، استفاده از Advcash یا Perfect Money بهعنوان واسطه است. در این مدل، کاربر ابتدا موجودی خود را از Payeer به Advcash منتقل کرده و سپس با استفاده از API این کیف پول، به صرافی یا حساب نهایی خود برداشت میزند. این مدل نیازمند تسلط بیشتر، کار با چند پلتفرم همزمان، و بعضاً استفاده از مدارک وریفایشده است، اما در صورت اجرای درست، قدرت مانور بالایی به کاربر میدهد.

در میان کاربران با سطح دسترسی بالاتر، انتقال به کارتهای فیزیکی یا مجازی صادرشده در کشورهای اروپایی یا آسیای میانه نیز مرسوم است. بهعنوان نمونه، افرادی که کارت فیزیکی Advcash، WestStein یا کارت بانکی گرجستان دارند، میتوانند مستقیماً وجه خود را از Payeer برداشت کنند و از طریق دستگاههای خودپرداز یا فروشگاههای بینالمللی نقد نمایند. اما در دسترس نبودن این کارتها برای کاربران داخل ایران، سبب شده استفاده از این روش، بیشتر در بین کاربرانی که اقامت قانونی در کشور ثالث دارند رایج باشد.

برای کاربران مبتدی، معمولاً مسیر پیشنهادی برداشت رمزارزی است. این مسیر هم بهسادگی قابل اجراست، هم قابل آموزش، و هم بیشترین انعطاف را دارد. تنها کافیست کاربر با مفاهیم اولیه کیف پول دیجیتال، شبکه بلاکچین، و نحوه دریافت آدرس کیف پول آشنا باشد تا بتواند در کمتر از چند دقیقه وجه خود را از حساب Payeer خارج کند و به تتر یا بیتکوین نقد کند. این دارایی در ادامه قابل فروش در صرافیهای داخلی، ارسال به کیف پول دیگر، یا حتی ذخیرهسازی بلندمدت خواهد بود.

آموزش برداشت از حساب Payeer به صورت رمزارز (BTC, USDT و…)

در دنیای امروز که تحریمهای مالی و محدودیتهای بانکی برای کاربران ایرانی روزبهروز شدیدتر میشود، استفاده از رمزارزها برای انجام تراکنشهای بینالمللی، خصوصاً برداشت وجه، به یکی از امنترین و قابلاعتمادترین روشها تبدیل شده است. کاربران Payeer که امکان برداشت مستقیم به کارت بانکی بینالمللی یا حسابهای بانکی خارجی را ندارند، معمولاً از قابلیت برداشت رمزارزی استفاده میکنند تا دارایی خود را به شکل قابلنقد درآورند. این فرآیند نهتنها ساده و قابلدسترسی است، بلکه در بسیاری موارد کارمزد پایینتر و سرعت انتقال بالاتری نیز به همراه دارد.

برای برداشت از Payeer به صورت رمزارز، کاربر باید مراحل خاصی را بهدقت طی کند، از جمله تبدیل موجودی به ارز دیجیتال، انتخاب شبکه انتقال صحیح، وارد کردن آدرس دقیق کیف پول مقصد، تأیید نهایی تراکنش و بررسی وضعیت انتقال. نادیدهگرفتن هر یک از این مراحل میتواند منجر به از بین رفتن سرمایه یا مسدود شدن حساب شود؛ بنابراین در این بخش بهصورت دقیق و حرفهای نحوه برداشت رمزارزی از حساب پایر را بررسی خواهیم کرد.

نحوه برداشت رمزارزی در Payeer: گامبهگام و دقیق

ابتدا باید توجه داشت که Payeer از چندین رمزارز مختلف پشتیبانی میکند؛ از جمله بیتکوین (BTC)، تتر (USDT)، لایتکوین (LTC)، دش (DASH)، بیتکوین کش (BCH) و اتریوم (ETH). مهمترین مزیت برداشت رمزارزی این است که حتی برای کاربرانی که احراز هویت انجام ندادهاند نیز فعال است. بنابراین برخلاف برداشت به کارت بانکی یا حساب SWIFT، این گزینه برای کاربران ایرانی بدون نیاز به مدارک وریفای در دسترس خواهد بود.

برای آغاز فرآیند، کاربر ابتدا باید وارد پنل حساب خود در Payeer شود. در منوی اصلی، گزینه “Transfer” یا “Send” را انتخاب کرده و سپس در قسمت “To”, نوع برداشت را “Crypto” تنظیم کند. حال، کاربر باید از میان رمزارزهای پشتیبانیشده، ارز موردنظر خود را انتخاب نماید. معمولاً تتر (USDT) به دلیل ثبات قیمت، بیشترین تقاضا را دارد. Payeer امکان برداشت USDT را در شبکههای TRC20، ERC20 و BEP20 ارائه میدهد که کارمزد و سرعت آنها با هم تفاوت دارد.

🔹✦▌ نکته امنیتی مهم: همیشه برای برداشت USDT از Payeer، شبکه TRC20 را انتخاب کنید، چراکه هم کمترین کارمزد (حدود ۱ دلار) را دارد و هم سریعترین انتقال را فراهم میسازد. همچنین آدرس کیف پول مقصد را با دقت کامل کپی کنید؛ اشتباه در حتی یک کاراکتر میتواند باعث از دست رفتن وجه شما شود.

پس از انتخاب رمزارز و شبکه، کاربر باید آدرس کیف پول مقصد را وارد کند. در این مرحله، مهم است که کیف پولی که کاربر در اختیار دارد (مثلاً Trust Wallet، MetaMask یا صرافی Binance) از همان شبکه پشتیبانی کند. در غیر اینصورت، دارایی به کیف پولی اشتباه ارسال میشود و احتمال بازیابی آن بسیار پایین خواهد بود. پس از وارد کردن آدرس، مبلغ موردنظر برای برداشت وارد شده و Payeer میزان کارمزد را نمایش میدهد. معمولاً برای BTC کارمزد بالاتر است و زمان انتقال طولانیتر خواهد بود، در حالی که برای Litecoin و Tether در شبکه TRC20 این محدودیتها کمتر است.

در مرحله نهایی، سیستم از کاربر میخواهد که هویت ورود خود را تأیید کند. این تأیید ممکن است شامل رمز دوم، کد ارسالشده به ایمیل یا کد 2FA باشد. انجام صحیح این مرحله از نظر امنیتی بسیار اهمیت دارد، چرا که جلوی دسترسیهای غیرمجاز را میگیرد. پس از تأیید، تراکنش وارد وضعیت «در حال پردازش» میشود و پس از چند دقیقه، بسته به شبکه انتخابی، تراکنش تأیید و انجام میگیرد.

کاربر میتواند وضعیت تراکنش را از طریق بخش History در پنل حساب خود پیگیری کند. در این بخش، وضعیت تراکنش، هش بلاکچین، و مبلغ کسرشده نمایش داده میشود. معمولاً برای USDT در شبکه TRC20، این تراکنش بین ۳ تا ۱۰ دقیقه طول میکشد. برای بیتکوین ممکن است تا ۳۰ دقیقه یا بیشتر زمان ببرد.

در پایان فرآیند، کاربر باید موجودی را در کیف پول مقصد بررسی کند و در صورت مشاهده مشکل، بلافاصله با پشتیبانی Payeer یا کیف پول مقصد تماس بگیرد. البته در برداشت رمزارزی، نقش Payeer پس از خروج وجه از شبکه پایان مییابد و مسئولیت صحت آدرس و شبکه با کاربر است.

در استفاده مداوم از روش برداشت رمزارزی، کاربران حرفهای پیشنهاد میکنند که بخشی از دارایی را در قالب رمزارزهای پایدار مانند USDT یا USDC نگهداری کرده و در مواقع نیاز به فروش، از طریق صرافیهای ایرانی یا بازارهای OTC تبدیل به ریال کنند. این روش هم امنیت بیشتری دارد، هم سرعت بالاتر، و هم انعطافپذیری برای کاربران داخل ایران.

بدیهی است که اگر کاربران با اصول انتخاب شبکه، ثبت آدرس کیف پول و تأیید امنیتی آشنا باشند، برداشت رمزارزی از Payeer میتواند نهتنها مطمئنترین، بلکه ارزانترین و سریعترین گزینه برای انتقال دارایی از این کیف پول باشد.

انتقال از حساب Payeer به سایر کیف پولها (Trust Wallet، Binance و…) چگونه انجام میشود؟

پس از اینکه کاربر تصمیم به برداشت وجه از حساب Payeer میگیرد، یکی از رایجترین و امنترین گزینهها برای کاربران ایرانی، انتقال دارایی به کیف پولهای معتبر و غیرمتمرکز نظیر Trust Wallet یا پلتفرمهای متمرکز ولی پرکاربرد مانند Binance است. این انتقال، علاوه بر اینکه به کاربر امکان دسترسی سریعتر و متنوعتر به بازارهای خرید و فروش ارزهای دیجیتال را میدهد، انعطاف بیشتری برای نقد کردن، سرمایهگذاری یا ذخیره امن ارز دیجیتال فراهم میسازد. اما این انتقال اگرچه در ظاهر ساده به نظر میرسد، در واقع نیاز به دقت، دانش و رعایت استانداردهای خاصی دارد؛ بهویژه برای کاربران ایرانی که در معرض ریسک تحریمها و محدودیتهای فنی هستند. در این بخش، بررسی میکنیم که چگونه از Payeer به سایر کیف پولها انتقال امن و موفق داشته باشیم.

برای شروع این فرایند، کاربر ابتدا باید هدف خود از انتقال را مشخص کند. به عنوان مثال، اگر کاربر بخواهد دارایی خود را به کیف پول Trust Wallet ارسال کند تا از آن برای ذخیرهسازی بلندمدت یا تعامل با DAppها استفاده کند، انتخاب شبکه با کمترین کارمزد اهمیت پیدا میکند. از سوی دیگر، اگر هدف انتقال دارایی به صرافیهایی مثل Binance برای ترید یا تبدیل به ارز فیات است، شبکهای انتخاب میشود که هم توسط Payeer پشتیبانی شود و هم در Binance بدون محدودیت قابل دریافت باشد. این هماهنگی بین مبدأ و مقصد انتقال، اساس موفقیت عملیات است و نباید نادیده گرفته شود.

الزامات امنیتی و انتخاب شبکه انتقال مناسب

نخستین مرحله در انتقال از Payeer به سایر کیف پولها، ورود به پنل حساب Payeer و رفتن به بخش Send یا Transfer است. در این قسمت کاربر باید رمزارز مورد نظر خود را برای انتقال انتخاب کند، که اغلب USDT، BTC یا ETH هستند. پس از انتخاب رمزارز، Payeer از کاربر میخواهد که نوع انتقال را مشخص کند. کاربر باید گزینه “To Crypto Wallet” یا مشابه آن را برگزیند تا امکان وارد کردن آدرس مقصد فعال شود.

🔹✦▌ هشدار کاربردی برای کاربران ایرانی: هنگام وارد کردن آدرس مقصد، حتماً بررسی کنید که شبکهای که در Payeer انتخاب میکنید (مثلاً TRC20 برای USDT)، با کیف پول مقصد سازگار باشد. ارسال به شبکه اشتباه نهتنها باعث از بین رفتن دارایی میشود، بلکه هیچگونه بازیابی نیز از سوی Payeer یا کیف پول مقصد امکانپذیر نخواهد بود.

در مرحله بعدی، کاربر باید آدرس کیف پول مقصد را با دقت کامل وارد کند. در این بخش، اهمیت بسیار بالایی دارد که آدرس وارد شده دقیقاً مطابق با شبکه انتخاب شده باشد. برای مثال، اگر آدرس دریافت USDT در شبکه TRC20 از Trust Wallet کپی میشود، باید حتماً در Payeer نیز همین شبکه انتخاب شده باشد. معمولاً آدرسهای TRC20 با T شروع میشوند، در حالی که ERC20 با 0x آغاز میگردند. این تفاوتها ممکن است جزئی به نظر برسند اما از لحاظ فنی سرنوشتساز هستند.

پس از وارد کردن آدرس، مقدار موردنظر برای انتقال مشخص میشود. Payeer در این لحظه کارمزد دقیق انتقال را نشان میدهد که در شبکه TRC20 معمولاً حدود ۱ دلار است. این هزینه نسبت به ERC20 که ممکن است به ۵ تا ۲۰ دلار هم برسد، بهمراتب مناسبتر است. کاربر باید توجه داشته باشد که کارمزد از مبلغ انتقالی کسر نمیشود بلکه بهصورت جداگانه لحاظ میگردد. بهعبارت دیگر، اگر کاربر قصد دارد ۱۰۰ USDT به Trust Wallet انتقال دهد، باید ۱۰۱ USDT در حساب خود داشته باشد تا پس از کسر کارمزد، ۱۰۰ دلار کامل منتقل شود.

در مرحله تأیید نهایی، سیستم از کاربر میخواهد که یکی از روشهای احراز امنیتی مانند کد تأیید دو مرحلهای (2FA)، ایمیل یا پسورد تراکنش را وارد کند. این مرحله برای محافظت از حساب بسیار حیاتی است و نباید از آن غافل شد. در صورتی که کدی ارسال نشود یا تأخیر در دریافت ایمیل رخ دهد، کاربر باید اتصال اینترنت خود، آنتیویروس یا پوشه اسپم را بررسی کند.

پس از تأیید تراکنش، عملیات انتقال به وضعیت “Processing” یا “In Progress” تغییر مییابد. بسته به شبکهای که انتخاب شده، این فرایند ممکن است از چند دقیقه تا یک ساعت به طول بینجامد. برای شبکههایی مانند TRC20، زمان انتقال معمولاً بین ۵ تا ۱۵ دقیقه است. اما برای شبکههایی نظیر بیتکوین، تأخیرهای بیشتری ممکن است اتفاق بیفتد.

پس از تکمیل انتقال، کاربر میتواند از طریق قسمت History در حساب Payeer، هش تراکنش (TxID) را مشاهده کند و در مرورگر بلاکچین مرتبط با شبکه، وضعیت تأیید را بررسی نماید. برای مثال، TxID یک تراکنش USDT در TRC20 را میتوان در مرورگر Tronscan جستوجو کرد و از موفقیت آن مطمئن شد. در صورتی که آدرس مقصد به صرافیای مانند Binance تعلق داشته باشد، با تکمیل تأییدات بلاکچین، دارایی بهطور خودکار به حساب کاربر واریز میشود و در بخش Spot Wallet قابل مشاهده خواهد بود.

در پایان، لازم به یادآوری است که استفاده از کیف پولهای واسط، در کنار افزایش امنیت، امکان کنترل بیشتر بر دارایی دیجیتال را فراهم میسازد. بهویژه برای کاربران ایرانی که با محدودیتهای داخلی و خارجی مواجهاند، انتخاب کیف پول امن و کنترل کامل بر کلید خصوصی، یکی از ارکان حفظ سرمایه است.

نحوه برداشت ریالی از Payeer با استفاده از صرافیهای ایرانی

برای کاربران ایرانی که از حساب Payeer استفاده میکنند، یکی از بزرگترین چالشها، نقد کردن موجودی دلاری یا رمزارزی به ریال است. درحالیکه برداشت مستقیم ریالی از Payeer به حساب بانکی ایران امکانپذیر نیست، راهکار مطمئن و پراستفاده، بهرهگیری از صرافیهای معتبر ایرانی است که خدمات تبدیل ارز دیجیتال یا حتی گاهی دلار پییر به ریال را ارائه میدهند. این روش، اگر با دقت و از طریق پلتفرمهای قابلاعتماد انجام شود، کاملاً ایمن و سریع است و کاربران میتوانند بهسادگی موجودی Payeer خود را به ریال نقد کرده و به حساب بانکیشان در ایران واریز نمایند.

فرایند کلی برداشت ریالی از Payeer با استفاده از صرافی ایرانی به این صورت است که کاربر ابتدا موجودی دلاری خود را به یکی از رمزارزهای پشتیبانیشده تبدیل میکند (معمولاً USDT)، سپس آن رمزارز را به کیف پول صرافی ایرانی منتقل کرده و در آنجا معادل ریالی آن را دریافت مینماید. البته در برخی موارد خاص، برخی صرافیهای OTC یا فروشندگان واسطه نیز بهصورت مستقیم دلار Payeer را خریداری میکنند و معادل ریالی آن را پرداخت میکنند؛ هرچند این حالت به دلیل ریسکهای کلاهبرداری و عدم نظارت، توصیه نمیشود مگر با شناخت کامل فروشنده.

مراحل حرفهای برداشت ریالی از Payeer

در مرحله اول، کاربر باید بررسی کند که آیا موجودی فعلی حساب Payeer بهصورت رمزارز است یا دلار. اگر دلار باشد، بهترین راه، تبدیل آن به رمزارز پایدار نظیر USDT است. این کار در خود پنل Payeer از طریق منوی “Exchange” امکانپذیر است. در این قسمت، کاربر میتواند دلار خود را با نرخ لحظهای به رمزارز تبدیل کند. معمولاً USDT در شبکه TRC20 یا BEP20 به دلیل کارمزد پایین و سرعت بالا انتخاب بهتری است.

پس از تبدیل، کاربر نیاز به یک کیف پول واسط دارد. این کیف پول میتواند Trust Wallet، Binance، CoinEx یا هر کیف پول شخصی دیگری باشد که شبکه و رمزارز انتخابی را پشتیبانی کند. در این مرحله، کاربر آدرس کیف پول خود را از پلتفرم مقصد کپی کرده و وارد بخش “Send” یا “Transfer” در Payeer میشود و انتقال را انجام میدهد.

🔹✦▌ ترفند کاربردی برای جلوگیری از کارمزد اضافی: در انتقال به صرافیهای ایرانی، همیشه از شبکه TRC20 استفاده کنید، چرا که کارمزد انتقال در آن حدود ۱ دلار است، در حالی که ERC20 ممکن است تا ۲۰ دلار هزینه داشته باشد و شبکه BEP20 نیز گاهی با اختلال مواجه است.

پس از ارسال موفق رمزارز، کاربر باید وارد حساب خود در صرافی ایرانی شود. صرافیهایی مثل نوبیتکس، والکس، رمزینکس یا اکسیر، امکان دریافت مستقیم تتر TRC20 را دارند. در پنل صرافی، آدرس دریافت USDT در شبکه TRC20 را کپی کرده و در Payeer قرار میدهد. پس از تأیید تراکنش و ورود دارایی به صرافی، کاربر میتواند رمزارز دریافتی را به ریال تبدیل کرده و معادل آن را به حساب بانکی خود در ایران واریز کند.

در برخی موارد، افرادی که با صرافیها آشنایی ندارند، ترجیح میدهند از فروشندگان معتبر در شبکههای اجتماعی یا سایتهای OTC مانند «والکس پی» یا «او تی سی نوبیتکس» برای فروش تتر استفاده کنند. این گزینه در صورت شناخت کافی و بررسی رضایت مشتریان میتواند جایگزین مناسبی باشد، اما دقت بالا در بررسی هویت فروشنده، شیوه پرداخت، و ثبت مستندات ضروری است.

پس از دریافت ریال، برخی صرافیها امکان برداشت آنی به حساب بانکی را فراهم میکنند. برای برداشت ریالی، کاربر باید کارت بانکی خود را در بخش حساب کاربری صرافی ثبت کرده و فرآیند تأیید کارت را انجام دهد. سپس میتواند مبلغ ریالی موردنظر را به کارت یا شماره شبا منتقل کند. بسته به نوع صرافی، انتقال ممکن است آنی یا تا ۲۴ ساعت کاری زمانبر باشد.

نکته مهم دیگر، نرخ تبدیل تتر به ریال در صرافی است. گاهی اختلاف قیمتی بین صرافیهای مختلف وجود دارد. برای مثال، ممکن است یک صرافی تتر را به قیمت ۵۸ هزار تومان خریداری کند در حالی که دیگری نرخ ۵۹ هزار تومان ارائه دهد. بررسی و مقایسه قیمتها پیش از فروش میتواند در نهایت منجر به افزایش بازده مالی کاربر شود.

در مجموع، استفاده از صرافیهای ایرانی برای نقد کردن Payeer به ریال، بهترین و امنترین روش در شرایط فعلی برای کاربران ایرانی بهشمار میرود. این فرایند اگرچه شامل چند مرحله است، اما در صورت آشنایی کامل، کاملاً روان، سریع و کمهزینه خواهد بود. همچنین از منظر قانونی نیز کمریسکتر از مبادلات P2P یا خریدوفروش غیررسمی است.

نقد کردن مستقیم دلار Payeer در بازارهای P2P یا OTC چگونه انجام میشود؟

در شرایطی که کاربر تمایل دارد بدون تبدیل دلار Payeer به رمزارز و طی کردن مراحل متعدد انتقال به کیف پول و سپس به صرافی، مستقیماً موجودی خود را به ریال تبدیل کند، استفاده از بازارهای همتابههمتا (P2P) یا معامله خارج از بورس (OTC) یکی از گزینههای سریع و رایج محسوب میشود. این روش اگرچه نسبت به استفاده از صرافیهای رسمی کمی ریسک بیشتری دارد، اما به دلایل مختلفی از جمله سرعت بالا، انعطاف در روش پرداخت، عدم نیاز به احراز هویت در بسیاری از موارد و ارتباط مستقیم با خریدار یا فروشنده، مورد توجه کاربران بهویژه در ایران قرار گرفته است.

در بازار P2P، ارتباط میان خریدار و فروشنده بهصورت مستقیم شکل میگیرد. کاربر با مراجعه به پلتفرمهای رسمی یا غیررسمی معامله P2P، مانند چنلهای تلگرامی، گروههای واتساپ یا حتی برخی سایتهای ایرانی، خریدارانی را پیدا میکند که حاضر به دریافت دلار Payeer و پرداخت ریال در ازای آن هستند. مزیت اصلی این روش، دور زدن نیاز به تبدیل دلار به رمزارز و سپس نقد کردن است، زیرا کاربر مستقیماً دلار خود را به شخص دیگری منتقل میکند و در عوض، مبلغ ریالی را در کارت بانکی یا حساب بانکیاش دریافت مینماید.

مراحل ایمنسازی معامله در بازار P2P Payeer

نخستین چالش در بازار P2P، یافتن یک طرف معامله مطمئن و دارای سابقه است. در گروههای تخصصی، معمولاً فروشندگان یا خریداران قدیمی توسط کاربران معرفی میشوند و برخی از آنها دارای نماد اعتماد غیررسمی یا «واسطهای مطمئن» هستند. در این حالت، نقش واسطهای به فردی سپرده میشود که هم دلار Payeer را از فروشنده دریافت میکند و هم ریال را از خریدار، سپس پس از تأیید هر دو طرف، مبادله را نهایی میکند.

🔹✦▌ هشدار امنیتی: هرگز بدون استفاده از واسطه معتبر یا سابقه کافی طرف مقابل، اقدام به ارسال دلار نکنید. حتی اگر شخص مقابل عکس کارت ملی، شماره شبا یا تلفن ثابت ارائه دهد، لزوماً به معنای اعتبار نیست. سابقه کاری و رضایت کاربران در گروههای تخصصی، مهمترین فاکتور در تشخیص اعتبار است.

پس از توافق بر سر نرخ تبدیل، که معمولاً کمی پایینتر از قیمت بازار آزاد است، مراحل معامله آغاز میشود. نرخها در بازار P2P نوسان زیادی دارند و بستگی به حجم خرید، نرخ دلار آزاد، وضعیت بازار جهانی و حجم موجودی شما دارد. برای مثال اگر نرخ دلار آزاد ۶۰ هزار تومان باشد، معمولاً نرخ خرید دلار Payeer حدود ۵۸ تا ۵۹ هزار تومان خواهد بود، به این دلیل که خریدار نیز برای فروش مجدد یا انتقال به سایر پلتفرمها هزینههایی را متحمل میشود.

در مرحله پرداخت، ابتدا یکی از دو طرف باید اعتماد اولیه را نشان دهد. اگر کاربر با فروشنده خوشسابقهای کار میکند، معمولاً ابتدا دلار را به آدرس حساب Payeer اعلامشده منتقل میکند. پس از انتقال و ارسال اسکرینشات یا کد پیگیری، طرف مقابل مبلغ ریالی را به حساب بانکی او واریز میکند و رسید آن را ارسال مینماید. در روشهای ایمنتر، واسطهها ابتدا موجودی را از هر دو طرف دریافت میکنند و پس از تأیید کامل، معامله را انجام میدهند.

استفاده از واتساپ یا تلگرام برای هماهنگی لحظهای بسیار مرسوم است، اما بهتر است حتماً از تمام مکالمات و رسیدها اسکرینشات تهیه شود. در صورتی که کاربر بخواهد برای مبالغ بالاتر از ۵ میلیون تومان معامله انجام دهد، اکیداً توصیه میشود که معامله در ساعات کاری بانکها و با امکان تماس فوری بین طرفین صورت گیرد تا در صورت بروز هرگونه مشکل، امکان پیگیری وجود داشته باشد.

در برخی موارد نیز پلتفرمهای فروشگاهی یا صرافیهای OTC خدمات مستقیمی برای خرید دلار Payeer ارائه میدهند. این دسته از فروشندگان دارای سایت، درگاه پرداخت یا شماره تماس مشخص هستند. آنها فرم سفارش دارند که در آن، مقدار دلار، نرخ خرید، مشخصات کارت بانکی و مهلت پرداخت درج میشود. مزیت این روش، وجود پیگیری رسمیتر و احتمال کمتر درگیریهای بین کاربران است. با این حال همچنان اعتبارسنجی آنها از نظر تعداد کاربران راضی، مجوزهای نماد اعتماد، سابقه فعالیت در فرومها یا انجمنها و برخورد شفاف با مشتریان ضروری است.

مزیت دیگر بازارهای OTC و P2P، انعطاف در روشهای پرداخت است. برای مثال برخی فروشندگان امکان پرداخت ریال از طریق کارتبهکارت، انتقال به حساب شبا، پرداخت نقدی در محل یا حتی پرداخت تتر به جای ریال را نیز فراهم کردهاند. این موضوع میتواند گزینه مناسبی برای کاربرانی باشد که خارج از ایران هستند یا قصد دارند دلار Payeer خود را به شکل تتر دریافت کرده و در پلتفرمهای دیگر سرمایهگذاری کنند.

اگرچه این روش در ظاهر ساده و پرسرعت است، اما در صورت بیاحتیاطی میتواند منجر به از دست رفتن سرمایه شود. گزارشهایی از کلاهبرداری در این بازارها وجود دارد که نشان میدهد حتی فروشندگانی که سابقه دروغین ساختهاند، گاهی پس از دریافت دلار، از پاسخگویی طفره رفتهاند یا حسابهای جعلی معرفی کردهاند. از این رو، مهمترین اصل در استفاده از این بازارها، شناخت دقیق طرف مقابل، بررسی سوابق، ثبت مستندات کامل و انتخاب حجمهای کوچک در اولین معاملات است.

آیا امکان برداشت دلار Payeer به کارتهای بانکی بینالمللی وجود دارد؟

یکی از سؤالات رایجی که میان کاربران پلتفرم Payeer، بهویژه افرادی که به صورت بینالمللی فعالیت مالی دارند، مطرح میشود این است که آیا میتوان موجودی دلاری Payeer را مستقیماً به کارتهای بانکی بینالمللی همچون Visa، MasterCard یا کارتهای مجازی بینالمللی منتقل کرد یا خیر؟ این سؤال زمانی اهمیت بیشتری پیدا میکند که کاربران به دنبال راههایی برای نقد کردن سریعتر، امنتر و با کارمزد کمتر هستند، بهخصوص در کشورهایی که دسترسی به زیرساخت بانکی محدود است یا تحت تحریم قرار دارند.

پاسخ به این پرسش از نظر فنی مثبت است؛ Payeer در پنل خود قابلیتهایی را برای برداشت به کارتهای بینالمللی تعبیه کرده است، اما این قابلیت برای همه کاربران فعال نیست و با توجه به منطقه جغرافیایی، سطح تأیید هویت حساب، نوع کارت مقصد، شبکه بانکی و محدودیتهای اعمالشده بر سیستمهای مالی بینالمللی، شرایط استفاده از آن متفاوت خواهد بود.

در بخش Withdraw یا برداشت Payeer، گزینهای بهنام “Bank Card” یا “Visa/MasterCard” قابل مشاهده است. با انتخاب این گزینه، کاربر میتواند شماره کارت بینالمللی، نام دارنده کارت و مبلغ برداشت را وارد کند. در ادامه نیز نرخ تبدیل و کارمزد برداشت نمایش داده میشود. این کارمزد معمولاً بین ۲.۵٪ تا ۳.۵٪ بوده و گاهی علاوهبر آن، هزینه ثابت دلاری نیز دریافت میشود. این موضوع باعث میشود که در مبالغ پایین، هزینه نهایی انتقال نسبتاً بالا به نظر برسد و کاربران به سمت روشهای جایگزین سوق پیدا کنند.

🔹✦▌ نکته حیاتی برای کاربران ایرانی: بههیچوجه کارتهای صادرشده توسط بانکهای ایرانی قابلیت اتصال مستقیم به سیستم Payeer را ندارند. بنابراین هرگونه تلاش برای برداشت مستقیم به کارت بانکی ایران نهتنها با شکست مواجه میشود بلکه ممکن است منجر به تعلیق حساب نیز شود.

مورد دیگری که باید در نظر گرفت، نوع کارتی است که قرار است مبلغ به آن منتقل شود. کارتهای مجازی MasterCard که توسط سرویسهایی مانند Advcash، Wise، Capitalist، SpectroCoin یا حتی برخی بانکهای ترکیه یا امارات صادر میشوند، در صورتی که متعلق به حساب تأییدشده باشند، معمولاً با موفقیت تراکنش را دریافت میکنند. اما برخی دیگر از کارتها که بهصورت ناشناس یا بدون مدارک هویتی ایجاد شدهاند، یا در کشورهای پرریسک صادر شدهاند، ممکن است توسط Payeer یا بانک مقصد رد شوند.

برخی از کاربران بهجای برداشت مستقیم به کارت، از روش برداشت به سیستمهایی مانند Advcash، Perfect Money یا حتی حسابهای ارز دیجیتال استفاده میکنند و سپس از طریق آن سرویسها، موجودی را به کارت بانکی بینالمللی منتقل مینمایند. این روش اگرچه شامل یک مرحله اضافی است، اما گاه به دلیل کارمزد کمتر و موفقیت بیشتر تراکنش، ترجیح داده میشود.

در مواردی نیز شرکتهایی وجود دارند که خدمات دریافت پول از Payeer و انتقال به کارتهای بینالمللی را بهصورت واسطهای انجام میدهند. این سرویسها معمولاً در کشورهای اروپای شرقی، آسیای میانه و امارات فعال هستند و بهازای دریافت درصدی مشخص، عملیات برداشت را برای کاربر انجام میدهند. البته بررسی دقیق اعتبار، میزان رضایت مشتریان، سابقه کاری و وجود قرارداد رسمی با این شرکتها از الزامات جدی قبل از استفاده از خدمات آنهاست.

یک نکته بسیار مهم در این بخش، تأثیر قوانین ضدپولشویی (AML) و شناخت مشتری (KYC) در فرآیند برداشت به کارتهای بانکی است. در صورتی که حساب Payeer شما تأیید نشده باشد یا فعالیتهای مالی مشکوک داشته باشید، احتمال زیادی وجود دارد که برداشت شما به کارت بینالمللی با تأخیر، محدودیت یا حتی رد کامل مواجه شود. از اینرو، احراز هویت کامل در Payeer و استفاده از کارتهایی با نام مالک یکسان، بسیار توصیه میشود.

از منظر فنی، تراکنشهایی که از Payeer به کارتهای بینالمللی انجام میشوند، معمولاً از طریق سیستمهای واسط مانند Visa Direct یا MasterCard Send انجام میشوند که قابلیت انتقال لحظهای یا نیمهلحظهای را فراهم میکنند. در این حالت، پول ظرف ۲ تا ۴ ساعت وارد حساب بانکی مقصد میشود، البته در برخی موارد ممکن است تا ۲۴ ساعت یا بیشتر نیز بهطول انجامد. همچنین، اگر کارت مقصد از نوع Prepaid یا Virtual باشد، زمانبندی ممکن است متفاوت باشد.

همچنین لازم به ذکر است که Payeer برای برخی کشورها از جمله آمریکا، ایران، کره شمالی و چند کشور دیگر، برداشت مستقیم به کارت را غیرفعال کرده است. اگر آدرس IP یا آدرس ثبتشده در حساب شما مربوط به این کشورها باشد، حتی در صورت دارا بودن کارت بینالمللی معتبر نیز امکان انجام تراکنش وجود نخواهد داشت. استفاده از IP مناسب و احراز هویت مطابق با استانداردهای بینالمللی، احتمال موفقیت تراکنش را افزایش میدهد.

در نهایت باید گفت، برداشت دلار Payeer به کارتهای بانکی بینالمللی یک روش قابلاستفاده، نسبتاً سریع، اما همراه با ملاحظات جدی است. برای افرادی که حسابهای بانکی خارج از کشور دارند یا دارای کارتهای مجازی معتبر با پشتیبانی کامل هستند، این روش میتواند گزینهای کارآمد باشد. با این حال، توصیه میشود پیش از اقدام به برداشت، شرایط، کارمزدها، محدودیتهای منطقهای و امنیت کارت مقصد را با دقت بررسی کرده و در صورت امکان، ابتدا برداشتهای آزمایشی با مبالغ پایین انجام گیرد.

برداشت رمزارز از Payeer به کیف پول شخصی چگونه انجام میشود؟

در دنیای پرسرعت معاملات دیجیتال، داشتن کنترل کامل بر داراییهای رمزارزی، یکی از مهمترین مؤلفههای امنیت و استقلال مالی محسوب میشود. پلتفرم Payeer که در ابتدا بهعنوان یک سرویس پرداخت بینالمللی شناخته شد، امروزه به یکی از پرکاربردترین کیف پولهای چندمنظوره تبدیل شده است که از رمزارزهایی مانند بیتکوین (BTC)، اتریوم (ETH)، تتر (USDT)، لایتکوین (LTC) و چند ارز دیگر پشتیبانی میکند. اما برای بسیاری از کاربران، نگهداری داراییهای دیجیتال در کیف پول صرافی یا خدمات واسطی چون Payeer، به دلیل نگرانیهای امنیتی، بهترین انتخاب نیست. به همین دلیل، آشنایی با نحوه برداشت رمزارز از Payeer به کیف پول شخصی، ضرورتی انکارناپذیر است.

فرایند برداشت رمزارز از Payeer به کیف پول شخصی، از نظر فنی پیچیدگی خاصی ندارد، اما نکاتی ظریف و مهمی وجود دارند که توجه به آنها میتواند از بروز مشکلاتی همچون گمشدن تراکنش، انتخاب شبکه اشتباه، پرداخت کارمزد اضافی و حتی مسدودی دارایی جلوگیری کند. در این فرآیند، کاربر باید دقت بسیار بالایی در انتخاب نوع شبکه، آدرس مقصد، و تاییدیههای امنیتی به خرج دهد.

مراحل عملی برداشت ارز دیجیتال از Payeer

در مرحله نخست، کاربر باید وارد پنل کاربری خود در Payeer شود و از منوی سمت چپ گزینه “Transfer” یا “Withdraw” را انتخاب کند. پس از انتخاب نوع ارز دیجیتال (مثلاً USDT)، سیستم از کاربر میخواهد که آدرس کیف پول مقصد، شبکه مورد نظر و مبلغ دقیق را وارد کند. اینجاست که آگاهی نسبت به تفاوت شبکههای بلاکچینی، نقش کلیدی ایفا میکند.

🔹✦▌ هشدار مهم برای انتخاب شبکه انتقال: اگر ارز انتخابی شما USDT است، حتماً بررسی کنید که کیف پول مقصد از کدام شبکه پشتیبانی میکند (TRC20، ERC20 یا BEP20). ارسال اشتباه روی شبکه نامنطبق، به از دست رفتن کامل دارایی منجر خواهد شد.

پیشنهاد عمومی در مورد تتر این است که از شبکه TRC20 استفاده شود، چرا که هم سرعت بالایی دارد و هم کارمزد آن بسیار پایینتر از شبکههایی مثل ERC20 است. در برخی مواقع، Payeer برای انتقال در شبکه ERC20 حدود ۱۵ تا ۲۵ دلار کارمزد دریافت میکند، در حالی که انتقال روی شبکه ترون (TRC20) تنها ۱ دلار یا کمتر هزینه دارد.

در مرحله بعد، کاربر باید آدرس کیف پول شخصی خود را که قبلاً در نرمافزارهایی مثل Trust Wallet، MetaMask، Binance Wallet یا حتی کیف پولهای سختافزاری مانند Ledger یا Trezor ایجاد کرده است، وارد کند. توصیه میشود آدرس را نه بهصورت دستی، بلکه با استفاده از کپی/پیست و چند بار بررسی وارد کنید تا کوچکترین خطایی رخ ندهد.

پس از وارد کردن اطلاعات، Payeer از کاربر درخواست میکند که تراکنش را از طریق تایید ایمیل یا کد دو مرحلهای (2FA) تایید کند. اگر احراز هویت دوعاملی فعال باشد، کد ارسالشده به اپلیکیشن امنیتی یا پیامک باید ظرف مدت زمان مشخصی وارد شود تا تراکنش تایید گردد. این لایه امنیتی، از سرقت یا انتقال غیرمجاز دارایی جلوگیری میکند.

پس از تایید نهایی، تراکنش وارد شبکه بلاکچین شده و با توجه به ترافیک آن شبکه، معمولاً ظرف چند دقیقه تا حداکثر یک ساعت، رمزارز به کیف پول مقصد منتقل میشود. Payeer پس از ثبت موفق تراکنش، هش تراکنش (TXID) را ارائه میدهد که از طریق آن میتوان در بلاکچین عمومی، وضعیت انتقال را رهگیری کرد.

برخی کاربران پس از انتقال، از عدم نمایش آنی رمزارز در کیف پول خود نگران میشوند، در حالی که اکثر کیف پولها نیاز به چند تاییدیه (Confirmations) در بلاکچین دارند تا مبلغ را نمایش دهند. برای مثال، در شبکه بیتکوین معمولاً ۳ تاییدیه و در شبکه ترون، تنها ۱ تاییدیه کافی است. آگاهی از این موضوع باعث میشود کاربران دچار سردرگمی نشوند.

مسئله دیگری که در برداشت رمزارز از Payeer باید مدنظر قرار گیرد، سقف برداشت روزانه و محدودیتهای احراز هویت است. حسابهای تأییدنشده یا تازهساختهشده معمولاً با محدودیت برداشت مواجهاند و ممکن است تنها مبالغ محدودی را در روز بتوان از آنها خارج کرد. بنابراین توصیه میشود کاربران برای برداشتهای سنگین، ابتدا فرایند وریفای حساب را بهطور کامل انجام دهند.

برخی کاربران حرفهای، از چند کیف پول برای مدیریت رمزارزهای خود استفاده میکنند و در هنگام برداشت از Payeer، دارایی را به کیف پول واسط میفرستند تا ابتدا آن را بررسی کرده و سپس به کیف پول اصلی یا سرد خود منتقل نمایند. این روش در افزایش امنیت و جلوگیری از خطاهای انسانی تأثیر بسزایی دارد و در صورت استفاده از مبلغ زیاد، توصیه میشود از کیف پولهای دارای عبارت بازیابی (Seed Phrase) پشتیبانی شده توسط خود کاربر بهره ببرید.

نکته آخر اینکه، Payeer از ارسال مستقیم برخی ارزهای خاص به کیف پولهای صرافیهای ناشناس یا غیرمجاز جلوگیری میکند. بنابراین توصیه میشود برای دریافت دارایی از Payeer، از کیف پولهایی استفاده کنید که کلید خصوصی در اختیار شماست، نه فقط آدرس عمومی.

برداشت رمزارز از Payeer به کیف پول شخصی اگرچه نیازمند دقت فنی است، اما در صورت رعایت موارد فوق، فرایندی امن، سریع و قابل اعتماد محسوب میشود. این اقدام باعث میشود داراییهای دیجیتال در کنترل کامل کاربر قرار گیرد و وابستگی به پلتفرمهای واسط کاهش یابد.

کارمزد برداشت از حساب Payeer چقدر است و چگونه محاسبه میشود؟

در دنیای مالی دیجیتال که سرعت و دقت در تراکنشها نقش حیاتی ایفا میکند، موضوع کارمزد از جمله عواملی است که میتواند سود نهایی کاربران را تحتتأثیر قرار دهد. کاربران پلتفرم Payeer نیز بهصورت مستقیم با این واقعیت روبهرو هستند؛ بهویژه زمانیکه قصد دارند از حساب خود برداشت انجام دهند، چه بهصورت رمزارزی، چه بهصورت ارزهای فیات مانند دلار، یورو یا روبل. آشنایی با ساختار و نحوه محاسبه کارمزد برداشت در Payeer نهتنها باعث تصمیمگیری بهتر در انتخاب روش برداشت میشود، بلکه به کاربران امکان میدهد از هزینههای اضافی یا انتقالهای غیراقتصادی اجتناب کنند.

پلتفرم Payeer بهصورت کاملاً شفاف، ساختار کارمزدهای خود را در بخش “Fees” یا “Tariffs” منتشر میکند. با این حال، این نرخها بر اساس نوع دارایی، نوع برداشت، شبکه انتخابی (در صورت رمزارز)، و گاهی حتی وضعیت وریفای حساب، متغیر خواهند بود. کاربرانی که بدون احراز هویت فعالیت میکنند، معمولاً با نرخهای بالاتری روبهرو هستند، در حالی که حسابهای وریفایشده میتوانند از کارمزدهای ترجیحی بهرهمند شوند. همچنین، کارمزدهایی که به برداشت اختصاص دارند، بهصورت جداگانه از کارمزد انتقال داخلی بین کاربران در نظر گرفته میشوند.

کارمزد برداشت رمزارزها از Payeer چگونه محاسبه میشود؟

هنگامی که کاربر قصد دارد رمزارزهایی نظیر تتر (USDT)، بیتکوین (BTC)، اتریوم (ETH)، لایتکوین (LTC) یا ترون (TRX) را از حساب خود خارج کند، سیستم بهطور خودکار میزان کارمزد را با توجه به شرایط بلاکچین انتخابی محاسبه میکند. برای مثال، کارمزد برداشت تتر در شبکه TRC20 حدود ۱ تا ۱٫۵ دلار است، در حالی که همین عملیات در شبکه ERC20 ممکن است بین ۱۰ تا ۲۵ دلار هزینه داشته باشد. این تفاوت به دلیل هزینههای گس شبکههای مختلف است که Payeer متناسب با آن، میزان کسر از حساب را تعیین میکند.

🔹✦▌ نکته حیاتی برای کاهش هزینهها: همیشه پیش از برداشت رمزارز، بررسی کنید که شبکه مقصد (مثلاً TRC20 یا BEP20) با کیف پول شما همخوانی داشته باشد. انتخاب شبکه کمهزینه مانند TRC20 باعث صرفهجویی چشمگیر در کارمزدها میشود.

علاوهبراین، Payeer درصدی ثابت از مبلغ برداشتشده را نیز بهعنوان کارمزد برداشت در نظر میگیرد. این درصد ممکن است بسته به رمزارز، در محدوده ۰٫۵ تا ۲ درصد باشد. برخی رمزارزها نیز دارای حداقل کارمزد ثابت هستند، بهطوریکه حتی اگر مبلغ برداشت ناچیز باشد، مقدار ثابتی از حساب کسر خواهد شد. برای مثال، در مورد بیتکوین ممکن است صرفنظر از مبلغ، حداقل ۰٫۰۰۰۳ BTC کسر شود.

آیا برداشت ارزهای فیات نیز کارمزد دارد؟

در صورتی که کاربر بخواهد موجودی خود را بهصورت دلار (USD) یا یورو (EUR) برداشت کند، بسته به روش انتخابی، نرخهای متفاوتی برای کارمزد اعمال میشود. برداشت بهصورت حواله بانکی (SWIFT)، انتقال به کارتهای بینالمللی یا پلتفرمهای واسطی مانند Advcash و Perfect Money، همگی نرخ کارمزد مخصوص به خود را دارند. برای مثال، برداشت به حساب بانکی SWIFT معمولاً بین ۲ تا ۳ درصد کارمزد دارد که به آن هزینه ثابت انتقال نیز اضافه میشود. در برخی موارد، بانک مقصد نیز کارمزد جداگانهای دریافت میکند که خارج از کنترل Payeer است.

برای برداشت دلار به حسابهای Advcash یا Perfect Money، معمولاً نرخهای کارمزد پایینتری لحاظ میشود. در حالت عادی، انتقال به Perfect Money حدود ۰٫۵ درصد کارمزد دارد و سرعت انتقال نیز فوری است. البته این روشها معمولاً برای کاربران ایرانی مناسبتر هستند چرا که امکان نقد کردن آنها از طریق صرافیهای داخلی فراهم است.

همچنین، انتقال مستقیم به کارتهای ویزا یا مسترکارت در کشورهایی که Payeer آنها را پشتیبانی میکند، دارای نرخ ثابت و درصدی است. بهطور نمونه، انتقال ۱۰۰ دلار به کارت ویزا ممکن است شامل ۳ دلار هزینه ثابت و ۲ درصد از مبلغ باشد.

آیا مبلغ کارمزد در حین برداشت نمایش داده میشود؟

پاسخ مثبت است. یکی از ویژگیهای مثبت Payeer، شفافیت در نمایش کارمزد است. پیش از تایید نهایی هر برداشت، کاربر صفحهای مشاهده میکند که در آن جزئیات کامل مبلغ برداشت، مقدار دقیق کارمزد، مبلغ نهایی قابل برداشت، و حتی هشدار در مورد تطابق شبکه یا آدرس نمایش داده میشود. این شفافسازی، خطر اشتباه کاربر را کاهش میدهد و امکان تصمیمگیری بهتر را فراهم میکند.

در برخی موارد نادر، ممکن است کارمزد نهایی بعد از تایید اولیه کمی بیشتر شود، بهویژه اگر شبکه مقصد دچار ازدحام شود. در این شرایط، Payeer با ارسال ایمیل یا نوتیفیکیشن، کاربر را از تغییر احتمالی هزینه آگاه میکند و کاربر میتواند تصمیم بگیرد که تراکنش را ادامه دهد یا لغو کند.

در مجموع، شناخت دقیق ساختار کارمزدهای Payeer، بخش جداییناپذیر از مدیریت حرفهای دارایی در این پلتفرم است. کاربرانی که اطلاعات کافی در این زمینه داشته باشند، میتوانند بهسادگی بین گزینههای مختلف برداشت مقایسه انجام دهند، روش بهینهتر را انتخاب کنند و درنهایت از دارایی خود محافظت کنند.

حداقل و حداکثر مبلغ مجاز برای برداشت از Payeer چقدر است؟

در پلتفرمهای پرداخت بینالمللی، محدودیتهای برداشت برای تضمین امنیت، بهینهسازی عملکرد شبکه و مدیریت منابع سرور اهمیت ویژهای دارد. Payeer نیز بهعنوان یکی از معتبرترین سیستمهای پرداخت دیجیتال در جهان، محدودیتهای دقیقی برای برداشت وجه در نظر گرفته که بسته به نوع دارایی، روش برداشت و وضعیت حساب کاربر (احراز هویت شده یا نشده) ممکن است تغییر کند. درک این محدودیتها برای کاربران حرفهای بهویژه در ایران که از طریق واسطهها و صرافیهای داخلی اقدام به برداشت میکنند، حیاتی است.

در سیستم Payeer، هر نوع دارایی – اعم از دلار (USD)، یورو (EUR)، روبل روسیه (RUB) یا رمزارزهای محبوبی مانند تتر، بیتکوین، اتریوم و ترون – دارای آستانه مشخصی برای برداشت است. این آستانهها از یکسو مانع از ارسال مبالغ ناچیز و بیاهمیت به شبکه بلاکچین شده و از سوی دیگر، از ایجاد فشار تراکنشی بر روی سرورها و نودها جلوگیری میکند. به همین دلیل، کاربر باید پیش از اقدام به برداشت، حتماً به جدول محدودیتها در بخش Help یا FAQ پلتفرم مراجعه کند.

بررسی حداقل برداشت در ارزهای دیجیتال و فیات

حداقل میزان مجاز برای برداشت از حساب Payeer در ارزهای فیات بسته به روش انتخابی متغیر است. بهطور مثال، اگر قصد دارید از طریق حواله بانکی SWIFT مبلغی را برداشت کنید، حداقل مقدار مجاز معمولاً بین ۵۰ تا ۱۰۰ دلار تعیین شده است. در صورتی که بخواهید دلار را به حساب Perfect Money یا Advcash منتقل کنید، این حداقل میتواند تا ۱۰ دلار کاهش یابد. از سوی دیگر، اگر روش برداشت شما انتقال به کارت بانکی بینالمللی باشد، معمولاً ۲۰ تا ۳۰ دلار حداقل لازم است.

در حوزه رمزارزها نیز محدودیتها به شبکه انتخابی وابستهاند. برای مثال، برداشت بیتکوین (BTC) در Payeer تنها در صورتی امکانپذیر است که موجودی شما حداقل به ۰٫۰۰۰۲۵ BTC برسد. در حالی که برای تتر در شبکه TRC20، حداقل برداشت در حال حاضر ۵ یا ۱۰ USDT است. توجه داشته باشید که این ارقام ممکن است بسته به وضعیت شبکه یا تغییرات سیاستی Payeer، بهصورت لحظهای تغییر یابند.

🔹✦▌ نکته حیاتی برای کاربران ایرانی: اگر موجودی حساب Payeer شما کمتر از حداقل مجاز برای برداشت باشد، بهترین روش این است که از بخش «Swap» برای تبدیل ارز استفاده کرده و با افزایش موجودی رمزارزی (مثلاً تتر)، آن را در یک تراکنش یکجا برداشت کنید.

از منظر کارمزد نیز برداشتهای کمتر معمولاً بهصرفه نیستند. چون حتی اگر موفق به انجام تراکنش شوید، کارمزد ثابتی که توسط شبکه بلاکچین یا خود Payeer اعمال میشود، درصد زیادی از موجودی شما را مصرف خواهد کرد. بنابراین، از منظر اقتصادی و مدیریت هزینه، بهتر است برداشتها بهصورت تجمیعی و بالاتر از حداقل بهینه انجام شوند.

حداکثر مبلغ مجاز برداشت در Payeer چگونه تعریف میشود؟

اگرچه بسیاری از کاربران نگران حداقل برداشت هستند، در سطح حرفهایتر، برخی کاربران تجاری یا فعالان رمزارز با محدودیت سقف برداشت روبهرو میشوند. در Payeer، سقف برداشت نیز به فاکتورهای مختلفی بستگی دارد: نوع حساب (وریفایشده یا نشده)، روش برداشت، نوع دارایی و سابقه فعالیت حساب. برای حسابهای احراز هویت نشده، سقف برداشت روزانه برای ارزهای فیات ممکن است در محدوده ۲۰۰۰ تا ۵۰۰۰ دلار باشد. این سقف با تکمیل مراحل KYC افزایش مییابد.

در برداشت رمزارز نیز محدودیتهایی وجود دارد، ولی معمولاً سقف بالایی دارند. برای مثال، در برداشت USDT، ممکن است سقف روزانه ۱۰٬۰۰۰ تا ۵۰٬۰۰۰ تتر باشد، مگر آنکه حساب به دلایل امنیتی در وضعیت محدود قرار گرفته باشد. این وضعیت میتواند ناشی از فعالیت مشکوک، تغییر ناگهانی IP، استفاده همزمان از چند دستگاه یا ثبت آدرسهای ناشناس در بخش برداشت باشد.

برای کاربرانی که بهصورت حرفهای از Payeer استفاده میکنند و نیاز به برداشتهای مکرر یا با حجم بالا دارند، بهترین راه، ارتقاء حساب از طریق ارسال مدارک شناسایی معتبر، اثبات آدرس و گاهیاوقات اثبات منبع دارایی است. در این صورت، محدودیتهای روزانه و ماهانه به شکل چشمگیری افزایش مییابد و حساب به سطح تجاری ارتقاء پیدا میکند.

چرا گاهی برداشتهای بزرگ نیازمند تأیید دستی هستند؟

یکی از ویژگیهای امنیتی Payeer این است که برداشتهای بزرگ – بهویژه اگر از سقف مشخصی بیشتر باشند – ممکن است نیازمند تأیید دستی باشند. این تأیید توسط تیم امنیتی انجام میشود و هدف از آن جلوگیری از سوءاستفاده، هک یا انتقال غیرمجاز است. کاربر در این حالت ممکن است ایمیلی دریافت کند مبنیبر اینکه تراکنش در حال بررسی است و باید تأیید شود. در برخی موارد نیز تماس تلفنی، ارسال مدارک یا کد تأیید دو مرحلهای از طریق اپلیکیشن درخواست میشود.

کاربران حرفهای که با برنامهریزی مالی دقیق عمل میکنند، باید همیشه محدودیتهای برداشت در Payeer را بررسی کرده و از بروزرسانیهای رسمی این پلتفرم آگاه باشند. این آگاهی نهتنها از مشکلات فنی و مالی جلوگیری میکند، بلکه امنیت حساب را نیز ارتقاء میدهد. برای کاربرانی که در ایران فعالیت میکنند، درک دقیق این محدودیتها باعث میشود که فرآیند نقد کردن دارایی دیجیتال با سرعت، دقت و امنیت بالاتری انجام شود.

آیا میتوان با حساب وریفای نشده هم برداشت انجام داد؟ محدودیتها چیست؟

سؤال رایجی که بسیاری از کاربران بهویژه در کشورهای تحت تحریم یا فاقد دسترسی به مدارک بینالمللی معتبر با آن روبهرو هستند این است که آیا استفاده از حساب Payeer بدون وریفای (احراز هویت) برای برداشت وجه امکانپذیر است یا خیر. پاسخ به این سؤال، هم مثبت و هم مشروط است. به عبارت دیگر، بله، شما میتوانید از حساب وریفای نشده نیز برداشت انجام دهید، اما باید محدودیتها، سقفها و ریسکهای آن را دقیقاً بشناسید تا دچار اختلال در فعالیت مالی نشوید.

در ساختار Payeer، حسابهای کاربران به دو دسته کلی تقسیم میشوند: حسابهای تأییدشده (Verified) و حسابهای تأییدنشده (Unverified). این تمایز بهصورت مستقیم بر روی قابلیتها و سقفهای مالی کاربر اثر میگذارد. حساب تأییدنشده، در مرحله ثبتنام تنها با ایمیل یا شماره تلفن ساخته میشود و به کاربر امکان استفاده محدود از سرویسها را میدهد. برخلاف تصور عمومی، این حسابها میتوانند تراکنشهای مالی انجام دهند، اما میزان و نوع این تراکنشها بسیار محدودتر از حالت وریفایشده خواهد بود.

در حساب تأییدنشده، کاربر اجازه دارد مقادیر محدودی از داراییهای خود را برداشت کند. برای مثال، اگر دارایی شما تتر (USDT) باشد و بخواهید آن را از طریق شبکه TRC20 به کیف پول دیگری منتقل کنید، این امکان برای شما فراهم است؛ ولی فقط تا سقف روزانه مشخصی که معمولاً کمتر از ۱۰۰۰ یا ۲۰۰۰ دلار خواهد بود. این محدودیت بسته به کشور، IP کاربر، سابقه فعالیت و میزان تراکنشها متغیر است. گاهی حتی در صورت بروز رفتار مشکوک یا فعالیت خارج از الگوی معمول، Payeer ممکن است بهصورت موقت برداشت از حساب تأییدنشده را مسدود کند.

🔹✦▌ هشدار امنیتی: استفاده از حساب وریفاینشده برای برداشت مقادیر بالا یا تراکنشهای غیرمعمول میتواند منجر به فریز شدن حساب یا نیاز به تأیید دستی توسط تیم Payeer شود. بنابراین همیشه با احتیاط و برنامهریزی از چنین حسابی استفاده کنید.

محدودیت دیگر در حسابهای بدون احراز هویت، مربوط به روشهای برداشت است. بهعنوان مثال، برداشت به کارت بانکی بینالمللی، حواله بانکی یا برخی کیفپولهای خاص مانند Advcash، معمولاً نیازمند تأیید کامل هویت است. در مقابل، برداشت به کیفپول رمزارزی (مثلاً تتر، ترون یا بیتکوین) معمولاً حتی در حسابهای تأییدنشده نیز فعال است، چرا که انتقال در شبکه بلاکچین انجام میشود و نیازی به تعامل مستقیم با سیستم بانکی ندارد.

از منظر کارمزد نیز تفاوتهایی وجود دارد. در برخی موارد، کارمزد برداشت در حساب وریفاینشده بیشتر محاسبه میشود، چرا که Payeer این حسابها را در سطح امنیتی پایینتری طبقهبندی میکند. بنابراین در نهایت، کاربران تأییدنشده هم امکان برداشت دارند، اما باید با محدودیتها کنار بیایند و انتظار پشتیبانی سریع یا آزادسازی فوری حساب را در صورت بروز مشکل نداشته باشند.

یکی دیگر از محدودیتهای مهم، مربوط به تراکنشهای مکرر یا حجیم است. اگر یک حساب تأییدنشده در یک بازه کوتاه چندین برداشت انجام دهد یا بخواهد مبالغی با ارزش بالا را منتقل کند، احتمال دارد سیستم هوشمند Payeer آن را بهعنوان فعالیت مشکوک شناسایی کرده و برداشت را متوقف کند. در این حالت، کاربر یا باید منتظر تأیید دستی بماند یا مراحل وریفای را طی کند.

مطالب پیشنهادی

- حساب یا کیف پول پایر (Payeer) چیست؟

- وایرکس (Wirex) چیست؟

- کسب درآمد دلاری از طریق فریلنسری

- خرید حساب بانکی بین المللی ارزی

- افتتاح و خرید حساب وایرکس wirex

- خرید و افتتاح حساب پایونیر با مدارک فیزیکی

- خرید اکانت وریفای شده فریلنسر و فایور

- رفع مسدودی صرافی بایننس binance

- احراز هویت و وریفای بینگ ایکس

- وریفای و خرید اکانت بای بیت با مدارک فیزیکی

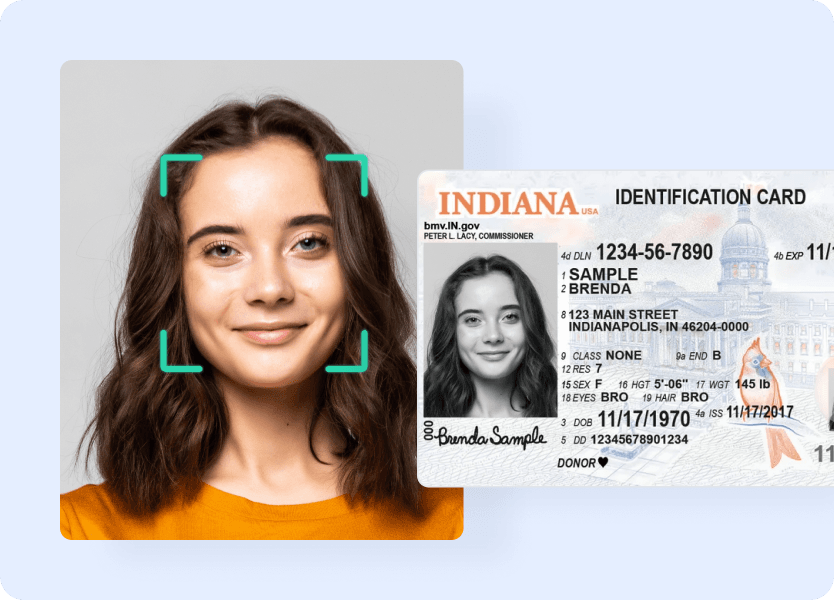

چگونه حساب Payeer را وریفای کنیم؟ مراحل و مدارک موردنیاز

حسابهای تأییدشده (Verified) در سیستم Payeer نهتنها امکان برداشت مبالغ بالا را فراهم میکنند بلکه باعث افزایش سطح امنیت، کاهش محدودیتهای تراکنشی و دسترسی کامل به تمام امکانات این پلتفرم بینالمللی میشوند. فرایند وریفای حساب در Payeer، مانند دیگر سرویسهای مالی بینالمللی، شامل احراز هویت کاربر از طریق مدارک رسمی، تأیید محل سکونت و بررسی ریسکپذیری حساب است. کاربرانی که قصد دارند از این خدمات برای دریافت درآمد ارزی، ترید یا انتقال سرمایههای بزرگ استفاده کنند، باید این فرایند را با دقت انجام دهند.

در آغاز، Payeer نیاز به اطلاعات اولیه دارد که شامل نام و نام خانوادگی، تاریخ تولد، ملیت و محل اقامت است. این اطلاعات در صفحه پروفایل حساب وارد میشوند و تا زمانی که تأیید نشدهاند، محدودیتهای برداشت و انتقال دارایی پابرجا خواهند بود. کاربر پس از تکمیل اطلاعات اولیه، وارد مرحله اصلی احراز هویت میشود که در آن لازم است مدارک شناسایی و اثبات آدرس معتبر بارگذاری شود. این فرایند از طریق بخش Security > Verification در داشبورد Payeer انجام میگیرد.

مدارک مورد نیاز برای احراز هویت در Payeer

در گام اول، Payeer از شما میخواهد که یک مدرک شناسایی معتبر ارسال کنید. این مدرک میتواند پاسپورت، کارت ملی بینالمللی، گواهینامه رانندگی یا هر نوع مدرکی باشد که دارای نام، تاریخ تولد، عکس و تاریخ انقضا باشد. مدرک باید بهصورت رنگی، واضح، بدون ویرایش و از زوایای مناسب اسکن یا عکاسی شود. ترجیح Payeer معمولاً پاسپورت بینالمللی است، اما مدارک دیگر نیز در صورت اعتبار و وضوح پذیرفته میشوند.

🔹✦▌ ترفند کاربردی برای کاربران ایرانی: با توجه به اینکه مدارک ملی صادره در ایران ممکن است در برخی سیستمهای خارجی رد شوند، توصیه میشود از خدمات معتبر وریفای بینالمللی استفاده کنید یا از مدارک اقامتی کشورهای مجاز (مانند ترکیه، امارات یا کشورهای CIS) بهره ببرید.

در مرحله دوم، باید مدرکی برای اثبات آدرس محل سکونت ارائه دهید. این مدرک میتواند شامل قبض برق، آب، گاز، تلفن ثابت، صورتحساب بانکی یا اجارهنامه رسمی باشد که طی سه ماه گذشته صادر شده و دارای نام کامل شما و آدرس دقیق باشد. Payeer این اطلاعات را با دادههای ثبتشده در حساب تطبیق میدهد و در صورت عدم انطباق، درخواست رد خواهد شد.

برای کاربران ایرانی که دسترسی به مدارک انگلیسیزبان ندارند، استفاده از صورتحسابهای بانکی یا قبضهای بینالمللی صادرشده توسط بانکهای آنلاین مانند Wise، Revolut یا Payoneer میتواند مؤثر واقع شود. البته، در این حالت هم باید دقت شود که مدارک بهصورت رسمی و بدون دستکاری ارائه شده باشند، چرا که الگوریتم تشخیص تقلب Payeer بسیار دقیق عمل میکند و کوچکترین نشانهای از جعل یا ویرایش میتواند منجر به بلاک شدن حساب شود.

مدت زمان و پاسخدهی تیم احراز هویت Payeer

پس از ارسال مدارک، تیم احراز هویت Payeer ظرف ۲۴ تا ۷۲ ساعت کاری مدارک را بررسی کرده و نتیجه را از طریق ایمیل یا بخش اطلاعرسانی حساب اعلام میکند. در صورت تأیید، حساب شما بهصورت خودکار به وضعیت Verified ارتقاء یافته و تمام محدودیتهای تراکنشی برداشته میشود. اما اگر مدارک دارای نقص یا مشکل باشند، توضیحاتی جهت اصلاح آنها ارائه خواهد شد. برای موفقیت در این مرحله، مهم است که مدارک به زبان انگلیسی، یا در صورت لزوم با ترجمه رسمی و مهر تأیید ارائه شده باشند.

در برخی موارد، کاربران نیازمند انجام تماس ویدیویی با پشتیبانی هستند. این اتفاق معمولاً زمانی رخ میدهد که تیم احراز هویت نتواند با اطمینان صحت اطلاعات را تأیید کند یا حساب در لیست بررسی ریسک بالا قرار گرفته باشد. در این حالت، از شما خواسته میشود در ویدیو، مدرک شناسایی را در دست گرفته و چهره خود را نمایش دهید.

کاربران باید توجه داشته باشند که احراز هویت موفق نهتنها سطح اعتماد سیستم به کاربر را افزایش میدهد بلکه در آینده نیز در صورت بروز مشکلاتی مانند مسدودی یا برداشتهای مشکوک، روند بازگردانی حساب را بسیار آسانتر خواهد کرد. از سوی دیگر، حسابهایی که مدارک ناقص یا مشکوک ارائه دادهاند، ممکن است بهصورت کامل تعلیق شوند و امکان برداشت از آنها تا ارائه مدارک معتبر مسدود باقی بماند.

در پایان باید یادآور شد که Payeer بهعنوان یک سرویس قانونی و تحت نظارت، مطابق با استانداردهای بینالمللی KYC و AML فعالیت میکند. به همین دلیل، کاربران باید با آگاهی کامل و صداقت در ارائه اطلاعات، فرایند احراز هویت را انجام دهند تا هم از مزایای حساب وریفایشده بهرهمند شوند و هم در معرض ریسکهای قانونی یا مالی قرار نگیرند.

جمعبندی نهایی: آیا برداشت از حساب Payeer آسان، ایمن و توصیهشده است؟

پس از بررسی تمامی جنبههای برداشت از حساب Payeer، از جمله انواع روشهای برداشت، محدودیتهای موجود برای حسابهای وریفاینشده، و مراحل احراز هویت، اکنون میتوان با دیدی جامع و تحلیلگرانه به این پرسش مهم پاسخ داد که آیا برداشت از Payeer برای کاربران—بهویژه کاربران ایرانی و ساکن مناطق تحت محدودیتهای مالی—راهکاری آسان، ایمن و توصیهشده بهحساب میآید یا خیر.

در ابتدا باید به این واقعیت اشاره کرد که Payeer یکی از معدود سیستمهای مالی بینالمللی است که همچنان به کاربران کشورهای غیرتحریمناپذیر اجازه استفاده بدون KYC کامل را میدهد. این ویژگی بهخصوص برای کاربران ایرانی که با محدودیتهای تحریم و نبود مدارک بینالمللی معتبر مواجه هستند، اهمیت زیادی دارد. اما این امتیاز بهمعنای نبود چالش نیست. برداشت از Payeer—در هر دو حالت حساب وریفایشده یا وریفاینشده—نیازمند شناخت کامل زیرساخت فنی، الزامات امنیتی، سیاستهای ضد پولشویی و روشهای انتقال دارایی است.

از منظر فنی، زیرساخت Payeer بسیار پایدار و حرفهای عمل میکند. انجام تراکنشها بهصورت آنی، ثبت شفاف در بلاکچین برای رمزارزها، و سرعت پردازش بالای پرداختها، نشان میدهد که این پلتفرم بهخوبی بهروز و قابلاعتماد است. با این حال، جنبههای امنیتی نیز باید بهدقت رعایت شود؛ چرا که کوچکترین اشتباه در درج آدرس کیف پول مقصد، شبکه انتقال، یا انتخاب ارز، میتواند منجر به از دست رفتن کامل دارایی شود. Payeer مسئولیتی در قبال اشتباهات کاربر نمیپذیرد و این مورد در قوانین آن بهصراحت ذکر شده است.

از نظر امنیت برداشت، Payeer راهکارهای نسبتاً مناسبی ارائه میدهد: کدهای تأیید دوعاملی، ارسال اطلاعیه ایمیلی برای برداشتها، و امکان محدودسازی آیپی برای محافظت از حساب. اما این اقدامات تنها زمانی کارآمد هستند که خود کاربر نیز به اصول امنیتی پایبند باشد. متأسفانه بسیاری از کاربران به دلیل استفاده از دستگاههای ناایمن، فیلترشکنهای رایگان، یا اشتراکگذاری اطلاعات حساس، زمینه سوءاستفاده از حسابشان را فراهم میکنند. بنابراین نمیتوان گفت برداشت از Payeer بهتنهایی ایمن است؛ ایمنی نهایی کاملاً به رفتار کاربر نیز بستگی دارد.

🔹✦▌ نکته حیاتی: همیشه قبل از برداشت، مطمئن شوید که از یک IP ثابت و دستگاه ایمن استفاده میکنید. ورود و برداشتهای مکرر با آیپیهای متغیر، بهخصوص از کشورهای پرریسک، میتواند باعث فریز شدن موقت یا دائم حساب شود.

نکته بعدی، سهولت فرآیند برداشت است. در حسابهای وریفاینشده، معمولاً روشهای برداشت به شبکههای رمزارزی محدود میشود. اگرچه این روشها سریع هستند، اما کارمزد آنها گاه بالا و در برخی مواقع غیرقابل پیشبینی است. در مقابل، در حسابهای وریفایشده، امکانات بیشتری مانند برداشت به کارت بانکی بینالمللی، حساب بانکی، و کیف پولهایی نظیر Advcash در دسترس قرار میگیرد که از نظر انعطافپذیری گزینههای بهتری ارائه میدهد.

درخصوص پشتیبانی، باید اذعان کرد که Payeer پشتیبانی نسبتاً کند و با تأخیر دارد. در شرایط خاص مانند مسدودی، خطای برداشت یا وریفای ردشده، پاسخدهی ممکن است چند روز به طول انجامد. به همین دلیل، کاربران حرفهای باید همیشه چند روش جایگزین برای برداشت و جابهجایی سرمایه داشته باشند تا در صورت بروز اختلال، گرفتار توقف مالی نشوند.

از نظر توصیهپذیری، Payeer برای کاربران باتجربه و آگاه میتواند یک ابزار عالی برای مدیریت داراییهای رمزارزی و دلاری باشد. ولی برای کاربرانی که با اصطلاحات مالی، نحوه انتقال رمزارز، و اصول امنیت سایبری آشنا نیستند، این سیستم ممکن است پرریسک باشد. اگرچه رابط کاربری سادهای دارد، اما پیچیدگیهای پشتصحنه مالی آن نیازمند دانش و دقت است.

در نهایت، برداشت از حساب Payeer نه یک فرایند کاملاً بیدردسر است و نه غیرقابل انجام. با احراز هویت کامل، رعایت اصول امنیتی، و انتخاب درست روش برداشت، این کار میتواند با اطمینان، سرعت و شفافیت انجام شود. اما اگر کاربر بیتجربه باشد، از مدارک غیراصیل استفاده کند یا بدون بررسی وارد تراکنش شود، همین برداشت میتواند منجر به بستهشدن حساب یا از دست رفتن سرمایه شود.

پیشنهاد ما این است که اگر قصد استفاده بلندمدت از Payeer را دارید، حتماً حساب خود را بهطور قانونی و رسمی وریفای کنید، از یک سرور یا آیپی اختصاصی برای ورود استفاده نمایید، و برداشتهای خود را بر اساس برنامهریزی دقیق انجام دهید. تنها در این صورت است که Payeer برای شما بهجای تهدید، به یک فرصت مالی بینالمللی تبدیل خواهد شد.

سوالات متداول

بله، کاربران ایرانی نیز میتوانند از حساب Payeer برداشت انجام دهند، اما روشهای برداشت برای آنها معمولاً به رمزارزها (مانند تتر، بیتکوین، اتریوم) یا انتقال به حسابهای واسطه مانند Advcash محدود میشود. برای دسترسی به برداشتهای بانکی یا کارتهای بینالمللی، نیاز به حساب وریفایشده و آیپی معتبر خواهید داشت.

حداقل مقدار برداشت بسته به روش انتخابی متفاوت است. برای برداشت رمزارزها مانند تتر (USDT)، معمولاً حداقل ۵ تا ۱۰ دلار تعیین شده و برای برداشت به کارتهای بانکی یا سیستمهای پرداخت مانند Advcash، ممکن است از ۱ دلار شروع شود.

در برداشتهای رمزارزی، تراکنشها معمولاً بین چند دقیقه تا یک ساعت بسته به شلوغی شبکه انجام میشوند. اما برداشت به سیستمهای بانکی یا کارت ممکن است بین ۱ تا ۵ روز کاری زمان ببرد.

بله، Payeer برای برداشتها کارمزد دریافت میکند. این کارمزد بسته به نوع ارز، شبکه مورد استفاده، و روش برداشت متفاوت است. مثلاً برداشت USDT روی شبکه TRC20 معمولاً کارمزد کمتری نسبت به ERC20 دارد.

خیر، اما حسابهای وریفاینشده دارای محدودیتهای جدی در برداشت هستند و فقط میتوانند به برخی کیف پولهای رمزارزی انتقال دهند. برای برداشت به سیستمهای مالی کلاسیک یا حساب بانکی، وریفای الزامی است.

دلایل مختلفی مانند استفاده از IPهای مختلف، مشکلات امنیتی، اشکال در مدارک وریفای، یا ثبت آدرس کیف پول نادرست میتوانند باعث تأخیر یا مسدود شدن برداشت شوند. توصیه میشود همیشه از محیط و دستگاه ثابت استفاده کنید و آدرس مقصد را با دقت وارد نمایید.

پایر از رمزارزهای رایجی مانند بیتکوین (BTC)، اتریوم (ETH)، تتر (USDT)، لایتکوین (LTC)، دوجکوین (DOGE)، ترون (TRX) و چند ارز دیجیتال دیگر پشتیبانی میکند. این فهرست ممکن است بسته به سیاستهای پلتفرم تغییر کند.

بله، پس از انجام برداشت، شماره تراکنش (TXID) در داشبورد قابل مشاهده است و با استفاده از آن میتوان وضعیت تراکنش را در بلاکچین رهگیری کرد. این امکان در برداشتهای رمزارزی بسیار مفید است.

ابتدا مطمئن شوید که تراکنش در حالت Pending باقی نمانده است. سپس بررسی کنید آیا آدرس کیف پول درست وارد شده یا خیر. اگر مشکل همچنان پابرجاست، میتوانید از طریق تیکت پشتیبانی با تیم Payeer تماس بگیرید. در موارد خاص، استفاده از خدمات واسطه نیز پیشنهاد میشود.