حساب رولوت (Revolut) چیست؟ راهنمای کامل رولوت

مقدمهای جامع درباره Revolut و نقش آن در دنیای فینتک

حساب رولوت (Revolut) در دنیای امروز که بانکداری دیجیتال و فناوریهای مالی یا همان فینتک به سرعت در حال رشد هستند، یکی از مهمترین نامها به شمار میآید. اگر تا همین چند سال پیش بسیاری از کاربران برای افتتاح حساب بانکی مجبور بودند به شعبههای فیزیکی مراجعه کنند، ساعتها در صف بایستند و مدارک کاغذی زیادی ارائه دهند، امروز این روند به کلی تغییر کرده است. بانکداری سنتی جای خود را به بانکداری نوین داده و در این میان، Revolut توانسته با نوآوریهای خود مفهوم تازهای از حساب مالی ارائه دهد. این شرکت با استفاده از فناوریهای روز، خدمات مالی را سادهتر، سریعتر و مقرون به صرفهتر کرده و بستری فراهم ساخته که میلیونها نفر در سراسر جهان بتوانند بدون نیاز به حضور در بانک، از خدمات مالی کامل بهرهمند شوند.

در واقع Revolut را میتوان ترکیبی از یک بانک دیجیتال و یک سوپراَپ مالی دانست. این پلتفرم به کاربر اجازه میدهد که به راحتی حساب چند ارزی داشته باشد، تراکنشهای بینالمللی انجام دهد، کارتهای مجازی و فیزیکی برای خرید آنلاین یا حضوری دریافت کند و حتی وارد دنیای سرمایهگذاری و رمزارزها شود. از این نظر، Revolut نهتنها یک جایگزین برای حساب بانکی بین المللی سنتی است، بلکه یک اکوسیستم مالی کامل به شمار میآید که هم افراد عادی و هم کسبوکارها میتوانند از آن بهره ببرند.

اهمیت Revolut زمانی بیشتر آشکار میشود که به روند تحولات فینتک در دهه گذشته نگاه کنیم. شرکتهای فینتک معمولاً بر یک حوزه خاص تمرکز دارند؛ برخی روی پرداختهای آنلاین، برخی روی کیف پول دیجیتال و بعضی روی انتقالهای بینالمللی. اما Revolut توانسته همه این خدمات را در یک محیط یکپارچه جمعآوری کند. این ویژگی باعث شده تا Revolut به انتخاب نخست بسیاری از کاربران، بهویژه نسل جوانی که به سادگی و سرعت اهمیت زیادی میدهند، تبدیل شود.

از دیدگاه اقتصادی نیز، Revolut توانسته تأثیر بزرگی بر کاهش هزینههای بانکی داشته باشد. کاربرانی که پیشتر مجبور بودند برای انتقال پول بینالمللی هزینههای بالایی بپردازند، امروز میتوانند با نرخهای شفاف و رقابتی از طریق Revolut این کار را انجام دهند. همچنین خدمات مدیریت بودجه و آنالیز هزینهها باعث شده کاربران بتوانند درک بهتری از وضعیت مالی خود داشته باشند. در جهانی که تورم و افزایش هزینهها یکی از نگرانیهای اصلی مردم است، این قابلیت یک مزیت کلیدی محسوب میشود.

نقش Revolut تنها به ارائه خدمات بانکی محدود نمیشود. این شرکت توانسته فرهنگ جدیدی از مدیریت مالی شخصی ایجاد کند. برای مثال، امکان دستهبندی خودکار تراکنشها به کاربران کمک میکند تا بدانند بیشتر هزینههایشان صرف چه مواردی میشود. علاوه بر این، قابلیت ذخیرهسازی خودکار (Vaults) به کاربر اجازه میدهد بهصورت تدریجی پسانداز کند. این خدمات کوچک اما کاربردی، تفاوت اصلی Revolut با بانکهای سنتی است؛ زیرا در بانکهای سنتی کاربر معمولاً باید خودش تمام این کارها را انجام دهد، در حالی که در Revolut سیستم هوشمند این وظایف را بر عهده میگیرد.

نکته مهم دیگر، جهانی بودن Revolut است. در دنیای امروز که بسیاری از افراد به صورت بینالمللی کار میکنند، مهاجرت میکنند یا سفرهای کاری و تفریحی متعددی دارند، نیاز به یک حساب بانکی که در هر جای دنیا کاربردی باشد بیشتر از همیشه احساس میشود. Revolut با پشتیبانی از دهها ارز جهانی و امکان پرداخت در سراسر دنیا، پاسخی مناسب به این نیاز داده است.

✦▌ نکته حیاتی

Revolut تنها یک حساب بانکی آنلاین نیست؛ بلکه یک اکوسیستم مالی کامل است که اگر بهدرستی استفاده نشود میتواند همانقدر خطرناک باشد که مفید است. مدیریت نادرست بودجه یا بیتوجهی به قوانین بینالمللی میتواند به مسدود شدن حساب یا از دست رفتن سرمایه منجر شود.

به زبان ساده، Revolut را میتوان بهعنوان نمادی از آینده بانکداری معرفی کرد؛ آیندهای که در آن، شعبههای فیزیکی کمکم به تاریخ میپیوندند و همه خدمات از طریق اپلیکیشنهای هوشمند ارائه میشود. کاربر تنها با چند کلیک میتواند حساب باز کند، کارت مجازی بسازد، پول جابهجا کند یا حتی در داراییهای دیجیتال سرمایهگذاری کند. این سادگی و سرعت همان چیزی است که Revolut را از دیگر بازیگران بازار متمایز کرده است.

در ادامه مقاله، بهصورت دقیقتر بررسی خواهیم کرد که Revolut چگونه شکل گرفت، چه تفاوتهایی با بانکهای سنتی دارد، چه نوع حسابهایی ارائه میدهد و چه فرصتها و محدودیتهایی برای کاربران ایرانی به همراه دارد. این مقدمه تنها تصویری کلی از اهمیت Revolut و نقش آن در دنیای فینتک امروز بود؛ تصویری که نشان میدهد چرا باید Revolut را جدی گرفت و چرا شناخت کامل آن برای هر کاربر علاقهمند به دنیای مالی و دیجیتال ضروری است.

خدمات احرازچی

- افتتاح حساب رولوت با نام و مخشصات شما

- ثبت نام و تحویل فوری اکانت در کمتر از 24 ساعت

- ارائه کلیه مدارک لازم برای ثبت نام

- خدمات و پشتیبانی 24 ساعته

تاریخچه و روند شکلگیری Revolut

داستان شکلگیری Revolut را باید در بستر تحول بانکداری دیجیتال اروپا جستوجو کرد. زمانی که بانکهای سنتی هنوز وابستگی زیادی به شعبههای فیزیکی و فرمهای کاغذی داشتند، دو کارآفرین جوان به نامهای نیکلای استورونسکی (Nikolay Storonsky) و ولاد یاتسِنکو (Vlad Yatsenko) ایدهای تازه مطرح کردند: ایجاد یک حساب چندارزی که بتواند بدون کارمزدهای سنگین بانکی، نقلوانتقال پول بینالمللی را برای کاربران ساده کند. این ایده در سال ۲۰۱۵ در لندن شکل گرفت و همان سال نخستین نسخه Revolut معرفی شد.

در آغاز، Revolut تنها یک اپلیکیشن ساده بود که به کاربران امکان میداد پول خود را به ارزهای مختلف تبدیل کنند و در سفرهای خارجی از کارمزدهای بانکهای سنتی در امان باشند. اما استقبال کاربران باعث شد این استارتاپ خیلی زود رشد کند. ظرف کمتر از یک سال، صدها هزار کاربر به آن پیوستند و سرمایهگذاران خطرپذیر اروپایی نیز حمایت خود را اعلام کردند.

از سال ۲۰۱۶ به بعد، Revolut دامنه خدمات خود را گسترش داد. اضافه شدن کارتهای فیزیکی مسترکارت و ویزا باعث شد کاربران بتوانند در فروشگاههای حضوری هم از حساب دیجیتال خود استفاده کنند. کمی بعد، امکان انتقال پول همتا به همتا (P2P) در داخل اپلیکیشن فراهم شد که شباهت زیادی به خدمات PayPal داشت. این ویژگیها، Revolut را از یک استارتاپ نوپا به یک بازیگر جدی در بازار فینتک اروپا تبدیل کرد.

یکی از نقاط عطف بزرگ در تاریخ Revolut، دریافت مجوز بانکی اروپایی در سال ۲۰۱۸ بود. این مجوز که توسط بانک مرکزی لیتوانی صادر شد، به Revolut اجازه داد تا مانند یک بانک واقعی عمل کند و نه فقط یک کیف پول دیجیتال. از این زمان به بعد، کاربران توانستند سپردههای خود را با پشتوانه بیمه بانکی ذخیره کنند و اعتماد به Revolut به شکل چشمگیری افزایش یافت.

همزمان با گسترش خدمات بانکی، Revolut وارد حوزههای جدیدی مانند سرمایهگذاری در ارزهای دیجیتال، خرید و فروش سهام بینالمللی و حتی بیمه مسافرتی شد. این تنوع خدمات باعث شد تا Revolut نهتنها یک بانک دیجیتال، بلکه یک «سوپراَپ مالی» به شمار رود؛ یعنی پلتفرمی که تمامی نیازهای مالی فردی و تجاری را در یک محیط واحد برطرف میکند.

✦▌ نکته حیاتی

رشد Revolut تنها نتیجه نوآوری فنی نبود؛ بلکه حاصل تمرکز بر نیازهای واقعی کاربران بود. حذف کارمزدهای پنهان، شفافیت در تراکنشها و دسترسی آسان به خدمات مالی، سه ستون اصلی موفقیت Revolut در تاریخچه کوتاه اما پرشتاب خود بودهاند.

از نظر رشد کاربران، آمارها بسیار قابلتوجه هستند. اگر در سال ۲۰۱۶ تنها چند صد هزار کاربر فعال داشت، تا سال ۲۰۲۰ این رقم به بیش از ۱۰ میلیون نفر رسید. در سال ۲۰۲۳، Revolut اعلام کرد که از مرز ۳۰ میلیون کاربر جهانی عبور کرده و روزانه میلیونها تراکنش از طریق اپلیکیشن آن انجام میشود. این رشد شتابان نشاندهنده اعتماد کاربران به خدمات این شرکت و توانایی آن در پاسخ به نیازهای روزافزون اقتصاد دیجیتال است.

از دید استراتژیک، Revolut توانسته خود را در خط مقدم رقابت با رقبای اروپایی مانند N26 و Monzo قرار دهد. تفاوت اصلی Revolut در همین تاریخچه سریع و جسورانه آن است؛ شرکتی که از ابتدا بهجای تمرکز روی بازار داخلی، به بازار جهانی چشم دوخته بود. این دیدگاه جهانی باعث شد از همان سالهای اولیه، Revolut امکان استفاده چندارزی و پرداخت بینالمللی را فراهم کند.

در کنار موفقیتها، Revolut با چالشهایی نیز روبهرو بوده است. مسائل مربوط به قوانین ضدپولشویی (AML) و مقررات شناخت مشتری (KYC) باعث شد برخی کشورها با احتیاط به فعالیت این شرکت نگاه کنند. اما مدیران Revolut همواره تلاش کردهاند با نهادهای نظارتی همکاری کنند و شفافیت مالی خود را افزایش دهند. دریافت مجوزهای مختلف در اتحادیه اروپا و انگلستان نشان میدهد این شرکت توانسته بر بخش زیادی از این چالشها غلبه کند.

امروز، تاریخچه Revolut نهتنها داستان یک استارتاپ موفق، بلکه نمونهای از تغییر بنیادین در صنعت بانکداری است. اگر تا دیروز بانکداری دیجیتال یک گزینه جانبی بود، امروز به لطف شرکتهایی مثل Revolut به یک ضرورت تبدیل شده است. این تاریخچه به ما نشان میدهد که چرا Revolut بهسرعت از یک ایده ساده به یک برند جهانی تبدیل شد و چرا شناخت گذشته آن برای درک آینده بانکداری دیجیتال اهمیت دارد.

حساب Revolut چیست و چه تفاوتی با بانکهای سنتی دارد؟

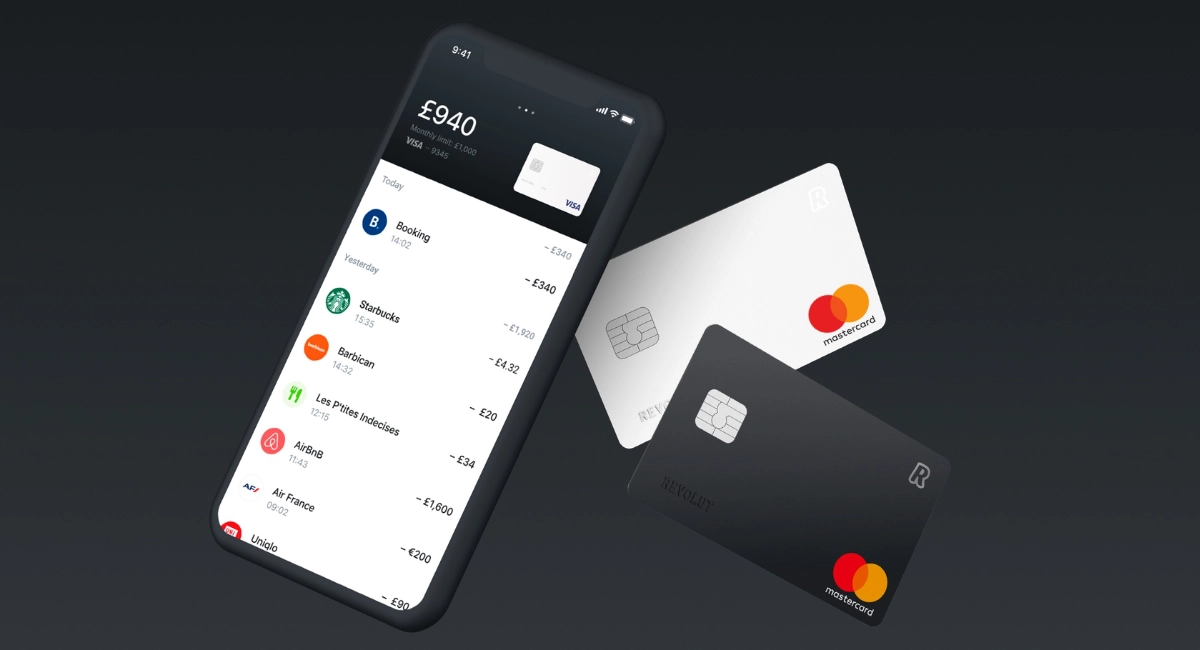

وقتی از حساب Revolut صحبت میکنیم، باید ابتدا آن را از زاویه نگاه کاربران عادی توضیح دهیم. در سادهترین تعریف، حساب Revolut یک حساب بانکی دیجیتال است که به کاربر اجازه میدهد پول خود را به چندین ارز مختلف نگهداری، جابهجا و خرج کند؛ آن هم بدون اینکه نیاز باشد در بانکهای متعدد حساب باز کند یا گرفتار کارمزدهای سنگین انتقال شود. این حساب نهتنها قابلیتهای یک حساب بانکی سنتی را در خود دارد، بلکه خدماتی فراتر از بانکهای کلاسیک ارائه میدهد.

در بانکهای سنتی، فرایند افتتاح حساب معمولاً پیچیده، زمانبر و وابسته به مراجعه حضوری است. اما Revolut روندی کاملاً دیجیتال طراحی کرده است. کاربر تنها کافی است اپلیکیشن Revolut را نصب کند، مدارک هویتی خود را بارگذاری کند و پس از گذراندن مراحل احراز هویت (KYC)، حساب چندارزی در اختیار خواهد داشت. در این حساب، کاربر میتواند پول خود را به بیش از ۳۰ ارز بینالمللی تبدیل کند و حتی در بسیاری از کشورها بدون هزینه اضافی از آن استفاده نماید.

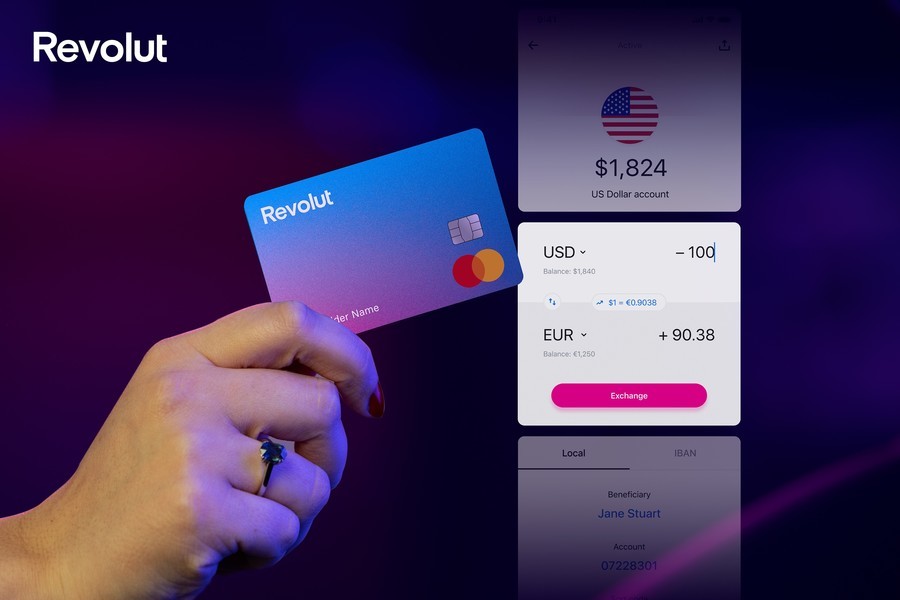

تفاوت مهم دیگر میان Revolut و بانکهای سنتی، شفافیت کارمزدی است. در بانکهای معمولی، هزینههای پنهان متعددی وجود دارد؛ از کارمزد انتقال بینالمللی گرفته تا نرخ تبدیل ارز که اغلب بالاتر از نرخ بازار میانبانکی محاسبه میشود. Revolut این ساختار را تغییر داده و نرخ تبدیل ارز خود را بر اساس نرخ میانبانکی محاسبه میکند. همین موضوع باعث شده کاربران، بهویژه مسافران بینالمللی و فریلنسرهایی که با مشتریان خارجی کار میکنند، Revolut را ترجیح دهند.

نکته قابلتوجه دیگر، مفهوم «چندکارتی» در Revolut است. در حالی که در بانک سنتی معمولاً کاربر تنها یک یا دو کارت فیزیکی دارد، Revolut امکان ساخت کارتهای مجازی نامحدود برای خریدهای اینترنتی را فراهم میکند. این قابلیت از نظر امنیتی بسیار مهم است، زیرا کاربر میتواند برای هر خرید آنلاین یک کارت مجازی موقت بسازد و پس از انجام تراکنش آن را مسدود یا حذف کند. چنین انعطافی در بانکهای سنتی به ندرت وجود دارد.

همچنین، Revolut ابزارهایی برای مدیریت مالی شخصی در اختیار کاربر قرار میدهد. اپلیکیشن این شرکت تراکنشها را بهطور خودکار دستهبندی میکند و نمودارهای آماری از هزینهها ارائه میدهد. بانکهای سنتی معمولاً چنین امکاناتی ندارند یا برای استفاده از آنها باید نرمافزارهای جانبی خریداری شود. به همین دلیل، Revolut تنها یک حساب بانکی نیست، بلکه یک دستیار مالی هوشمند محسوب میشود.

با این حال، باید توجه داشت که Revolut در بعضی کشورها هنوز همانند بانکهای سنتی پشتوانه کامل حقوقی و نظارتی ندارد. برای مثال، در حالی که سپردههای کاربران در اتحادیه اروپا تا سقف مشخصی تحت بیمه سپرده قرار دارند، این سطح از پوشش در برخی کشورها که Revolut بهطور رسمی فعالیت بانکی ندارد ممکن است متفاوت باشد. همین نکته نشان میدهد که اگرچه Revolut امکانات بسیار مدرنی ارائه میدهد، اما از نظر ساختار حقوقی و پوشش جهانی هنوز با بانکهای سنتی فاصله دارد.

🔹✦▌ نکته حیاتی

انعطافپذیری در انتخاب حساب Revolut یک مزیت بزرگ است. کاربر میتواند با توجه به شرایط مالی و نیازهای شخصی یا کاری، پلن خود را تغییر دهد؛ در حالی که در بانکهای سنتی چنین امکانی بسیار محدود یا حتی غیرممکن است.

از منظر کاربردی، Revolut تلاش کرده تجربهای سادهتر از بانکداری سنتی ایجاد کند. کاربر میتواند تنها با چند لمس روی صفحه موبایل پول ارسال کند، کارت بسازد یا حتی وارد بازار رمزارزها شود. بانکهای سنتی برای انجام همین کارها معمولاً نیازمند مراجعه حضوری یا تماس با پشتیبانی تلفنی هستند. این تفاوت بنیادی نشان میدهد چرا Revolut در میان نسل جوان و کاربران علاقهمند به فناوری با سرعت فراگیر شده است.

انواع حسابهای Revolut برای کاربران مختلف

Revolut برای آنکه بتواند به نیازهای گوناگون کاربران پاسخ دهد، مدلهای متفاوتی از حساب را طراحی کرده است. برخلاف بانکهای سنتی که معمولاً تنها یک نوع حساب جاری و یک حساب پسانداز در اختیار مشتری میگذارند، Revolut طیف متنوعی از پلنها را ارائه میدهد که هرکدام امکانات و هزینههای مخصوص به خود دارند. این طراحی پلنبندی انعطافپذیر باعث شده هم کاربران عادی و هم کاربران حرفهای یا حتی شرکتها بتوانند با توجه به نیاز خود، گزینه مناسب را انتخاب کنند.

اولین سطح، حساب استاندارد است. این حساب رایگان بوده و برای افرادی طراحی شده که به دنبال یک جایگزین ساده برای بانک سنتی هستند. در حساب استاندارد، کاربران میتوانند کارت فیزیکی یا مجازی دریافت کنند، تراکنشهای روزمره انجام دهند، به نرخ تبدیل ارز میانبانکی دسترسی داشته باشند و مدیریت هزینههای خود را از طریق اپلیکیشن پیگیری کنند. اگرچه امکانات این حساب پایهای است، اما برای بسیاری از کاربران معمولی کافی خواهد بود.

سطح بعدی، حساب پریمیوم (Premium) است. این حساب در ازای پرداخت یک حق اشتراک ماهیانه، قابلیتهای بیشتری نسبت به پلن استاندارد ارائه میدهد. از جمله این قابلیتها میتوان به بیمه مسافرتی رایگان، امکان برداشت پول از دستگاههای خودپرداز با سقف بالاتر، کارتهای اختصاصی با طراحی ویژه و پشتیبانی سریعتر اشاره کرد. کاربران پریمیوم همچنین محدودیتهای کمتری در تبدیل ارز خواهند داشت و میتوانند از ویژگیهایی مانند کارتهای مجازی یکبارمصرف بهره ببرند.

رده سوم، حساب متال (Metal) است که لوکسترین و کاملترین پلن Revolut برای کاربران شخصی محسوب میشود. این پلن علاوه بر تمام امکانات پریمیوم، خدمات ویژهای همچون کشبک (Cashback) در خریدهای داخلی و بینالمللی، کارتهای متال با طراحی خاص و امتیازات انحصاری ارائه میدهد. کاربران متال معمولاً کسانی هستند که بهطور مداوم سفرهای بینالمللی دارند یا حجم تراکنشهای مالی بالایی را مدیریت میکنند.

در کنار این سه سطح برای کاربران فردی، Revolut دسته دیگری به نام حساب بیزینس (Business Accounts) نیز طراحی کرده است. این حسابها برای شرکتها، استارتاپها و فریلنسرهایی که نیاز به دریافت یا ارسال پول در سطح جهانی دارند بسیار کاربردی است. یکی از مزایای کلیدی حساب بیزینس، امکان صدور فاکتور، دریافت پرداخت از مشتریان در ارزهای مختلف، دسترسی به APIهای بانکی برای اتصال به سیستمهای مالی شرکت و مدیریت تیمی تراکنشهاست. در واقع Revolut تلاش کرده حساب بیزینس خود را به یک ابزار کامل برای تجارت جهانی تبدیل کند.

یکی دیگر از ویژگیهای جذاب در تمامی این پلنها، قابلیت ارتقا یا کاهش سطح حساب است. به این معنا که اگر کاربری از حساب استاندارد استفاده کند و احساس کند نیازهایش بیشتر شده، میتواند با چند کلیک ساده حساب خود را به پریمیوم یا متال ارتقا دهد. همین انعطاف در انتخاب و تغییر پلن، تفاوت بزرگی با بانکهای سنتی دارد که معمولاً انواع حسابها را بهصورت ثابت و غیرقابل تغییر ارائه میکنند.

از منظر قیمتگذاری، Revolut سعی کرده هزینههای اشتراک پلنهای پریمیوم و متال را بهگونهای تنظیم کند که در مقایسه با خدمات ارائهشده مقرونبهصرفه باشند. بسیاری از کاربران گزارش دادهاند که هزینه ماهیانه این پلنها در برابر خدماتی همچون بیمه سفر، پشتیبانی اختصاصی و کشبک خرید، ارزش بالایی دارد. این سیاست باعث شده Revolut هم کاربران صرفهجو و هم کاربران پرتوقع را جذب کند.

اگر بخواهیم مقایسهای کوتاه داشته باشیم، حساب استاندارد بیشتر برای کاربران تازهوارد یا کسانی که نیازهای پایه دارند مناسب است، حساب پریمیوم برای مسافران و کاربران نیمهحرفهای طراحی شده و حساب متال برای کاربران پرمصرف یا کسانی که به تجربهای لوکس علاقهمندند. در همین حال، حسابهای بیزینس راهکاری جامع برای شرکتها و فریلنسرهای جهانی محسوب میشوند.

به این ترتیب، Revolut با طراحی پلنهای چندلایه توانسته ساختاری ایجاد کند که با مدل تکبعدی بانکهای سنتی تفاوت چشمگیری دارد. این تنوع حسابها به کاربران امکان میدهد تجربهای متناسب با نیاز خود انتخاب کنند و همواره در صورت تغییر شرایط مالی، پلن مناسبتری برگزینند.

| نوع حساب | ویژگیها | هزینه ماهانه | کاربران مناسب |

|---|---|---|---|

| استاندارد (Standard) | رایگان، کارت مجازی و فیزیکی، تبدیل ارز با نرخ میانبانکی | رایگان | کاربران تازهوارد یا نیازهای پایه |

| پریمیوم (Premium) | بیمه سفر، کارتهای اختصاصی، سقف برداشت بالاتر، کارت مجازی یکبارمصرف | حدود ۱۰ یورو | مسافران و کاربران نیمهحرفهای |

| متال (Metal) | کشبک، کارت فلزی لوکس، پشتیبانی اختصاصی، مزایای انحصاری | حدود ۱۵–۲۰ یورو | کاربران پرمصرف و حرفهای |

| بیزینس (Business) | فاکتورگیری، دریافت پرداخت چندارزی، API بانکی، مدیریت تیمی | پلنهای متنوع | شرکتها و فریلنسرها |

قابلیتهای کلیدی Revolut برای کاربران شخصی

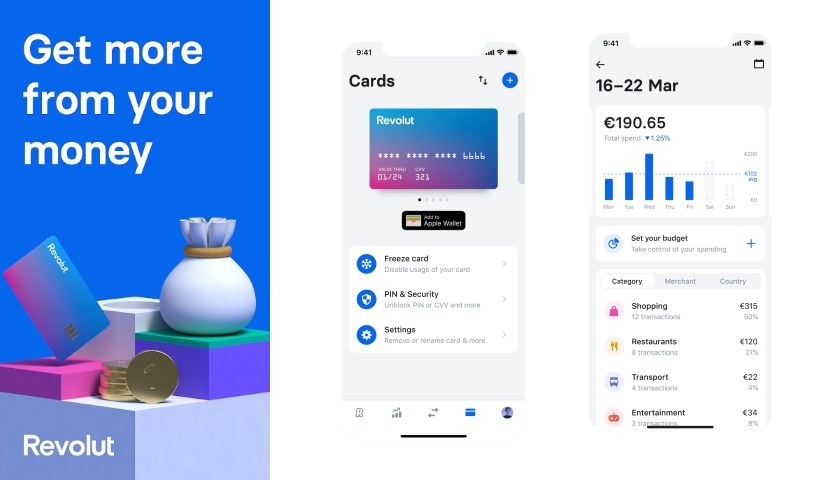

وقتی صحبت از استفاده فردی از Revolut میشود، باید توجه داشت که این اپلیکیشن فراتر از یک حساب بانکی ساده است و مجموعهای از ابزارهای هوشمند مالی را در اختیار کاربران قرار میدهد. این قابلیتها به گونهای طراحی شدهاند که مدیریت پول، پرداختها و حتی سرمایهگذاری را برای کاربر عادی سادهتر و شفافتر کنند. در واقع، Revolut تلاش کرده همان چیزی باشد که یک فرد در زندگی روزمره از یک بانک انتظار دارد، با این تفاوت که همه چیز دیجیتال، سریع و در دسترس است.

یکی از مهمترین قابلیتهای Revolut، امکان مدیریت چندارزی (Multi-currency) است. کاربران میتوانند بهصورت همزمان موجودی خود را در بیش از ۳۰ ارز بینالمللی نگهداری کنند. این ویژگی برای کسانی که سفرهای خارجی مکرر دارند یا با مشتریان بینالمللی کار میکنند بسیار ارزشمند است. تفاوت اصلی این قابلیت با بانکهای سنتی در نرخ تبدیل ارز است؛ زیرا Revolut از نرخ میانبانکی استفاده میکند که معمولاً پایینتر از نرخ صرافیها و بانکهاست.

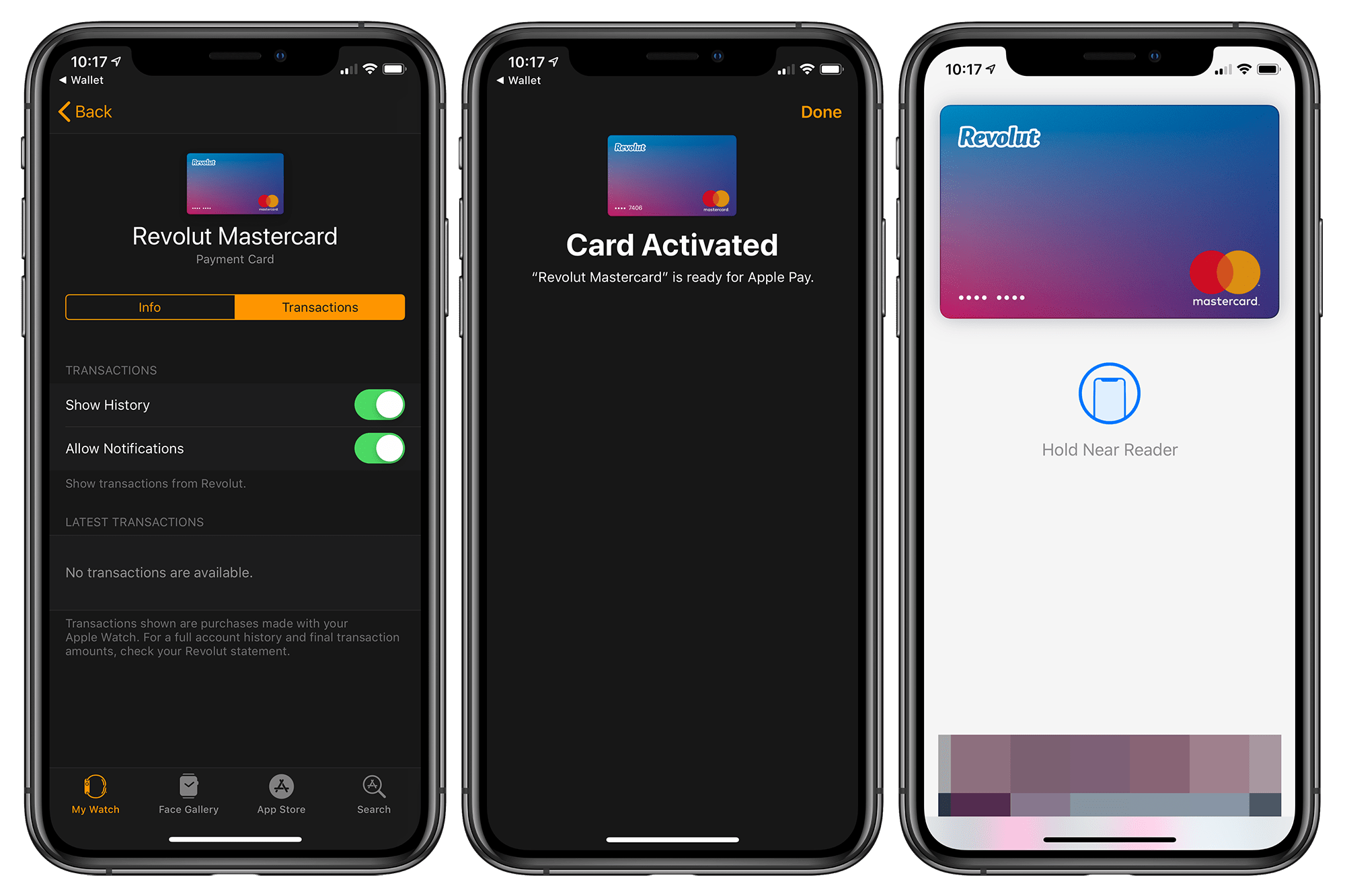

قابلیت مهم دیگر، کارتهای مجازی است. کاربر میتواند برای خریدهای اینترنتی خود یک کارت مجازی ایجاد کند که در صورت نیاز پس از انجام تراکنش، غیرفعال یا حذف شود. این موضوع امنیت خریدهای آنلاین را بهطور چشمگیری افزایش میدهد. علاوه بر کارتهای مجازی یکبارمصرف، Revolut کارتهای فیزیکی نیز ارائه میدهد که قابلیت استفاده در فروشگاههای حضوری و خودپردازهای بینالمللی را دارند.

در زمینه مدیریت هزینهها و بودجهبندی، Revolut امکاناتی دارد که کمتر در بانکهای سنتی یافت میشود. اپلیکیشن تراکنشها را بهطور خودکار دستهبندی کرده و گزارشی از نحوه خرجکرد ماهانه کاربر ارائه میدهد. این گزارشها به افراد کمک میکند بدانند پولشان بیشتر صرف چه مواردی میشود و چگونه میتوانند الگوی مصرف خود را تغییر دهند. همچنین قابلیت تنظیم سقف هزینه برای دستههای مختلف، مانند غذا، سفر یا خرید آنلاین، به کاربر اجازه میدهد هزینههای خود را بهتر کنترل کند.

از دیگر قابلیتهای محبوب، امکان ذخیرهسازی خودکار (Vaults) است. کاربر میتواند تنظیم کند که هر بار هنگام پرداخت، مبلغی بهطور خودکار به حساب پسانداز مجازی منتقل شود. برای مثال، اگر خریدی ۹.۵۰ یورو باشد، سیستم ۰.۵۰ یورو را به Vault منتقل میکند. این روش ساده و تدریجی کمک میکند کاربر بدون فشار مالی قابلتوجه، پسانداز خود را افزایش دهد.

Revolut همچنین به کاربران امکان میدهد پول را بهصورت آنی بین یکدیگر انتقال دهند. این ویژگی که شباهت زیادی به پرداختهای همتا به همتا (P2P) دارد، رایگان و سریع است و کاربران میتوانند تنها با شماره تلفن یا نام کاربری، پول را برای دوستان و خانواده ارسال کنند. این موضوع بهویژه برای تقسیم هزینههای مشترک مانند رستوران، سفر یا قبضها بسیار کاربردی است.

یکی دیگر از ویژگیهای کلیدی، امنیت پیشرفته است. کاربران میتوانند کارتهای خود را در لحظه از طریق اپلیکیشن مسدود یا فعال کنند، سقف پرداختها را تغییر دهند یا برای تراکنشهای خاص محدودیت تعریف کنند. این انعطافپذیری امنیتی باعث میشود حتی اگر کارت کاربر در دنیای واقعی گم شود، بتواند از سوءاستفاده احتمالی جلوگیری کند.

در سالهای اخیر، Revolut قابلیتهای دیگری همچون دسترسی به بازار رمزارزها، امکان خرید سهام بینالمللی و حتی بیمههای کوتاهمدت را نیز به خدمات خود افزوده است. اگرچه این ویژگیها بیشتر در پلنهای پریمیوم و متال قابلدسترسی هستند، اما همین تنوع خدمات باعث شده Revolut از یک حساب بانکی ساده فراتر رود و به یک سوپراَپ مالی برای کاربران تبدیل شود.

🔹✦▌ نکته حیاتی

Revolut Business نهتنها یک حساب بانکی دیجیتال برای شرکتهاست، بلکه یک اکوسیستم کامل مالی است که

دریافت پرداختهای چندارزی، مدیریت تیمی و اتصال به نرمافزارهای حسابداری را در یک پلتفرم یکپارچه فراهم میکند.

این ویژگیها همان چیزی است که فریلنسرها و کسبوکارهای مدرن برای رشد جهانی نیاز دارند.

خدمات ویژه Revolut برای کسبوکارها و فریلنسرها

Revolut تنها برای کاربران شخصی طراحی نشده است؛ بلکه مجموعهای گسترده از خدمات را به کسبوکارها، شرکتها و حتی فریلنسرهایی که بهصورت بینالمللی فعالیت میکنند ارائه میدهد. در اقتصاد دیجیتال امروز، که بسیاری از پروژهها بر پایه همکاریهای فرامرزی شکل میگیرند، نیاز به یک سیستم بانکی سریع، شفاف و کمهزینه بیش از هر زمان دیگری احساس میشود. Revolut با طراحی حسابهای بیزینس خود تلاش کرده این نیاز را به بهترین شکل پاسخ دهد.

یکی از مهمترین قابلیتهای Revolut Business، امکان دریافت و ارسال پرداختهای چندارزی است. شرکتها و فریلنسرهایی که با مشتریان خارجی کار میکنند، اغلب با مشکل تبدیل ارز و هزینههای بالا روبهرو هستند. Revolut این روند را ساده کرده و امکان دریافت پول در ارزهای مختلف با نرخ میانبانکی را فراهم میسازد. به این ترتیب، یک فریلنسر میتواند بدون نگرانی از کارمزدهای پنهان، درآمد خود را از مشتریان در کشورهای گوناگون دریافت کند.

قابلیت دیگر، صدور فاکتورهای دیجیتال است. کسبوکارها میتوانند از طریق اپلیکیشن یا وبپورتال Revolut برای مشتریان خود فاکتور صادر کنند و پرداختها را مستقیماً به حساب Revolut خود منتقل نمایند. این فرآیند نهتنها سادهتر از روشهای سنتی است، بلکه به دلیل یکپارچگی با سیستم بانکی Revolut، سریعتر و شفافتر انجام میشود.

برای شرکتهای بزرگتر، ویژگی مدیریت تیمی اهمیت ویژهای دارد. مدیران میتوانند دسترسیهای مختلف برای کارکنان تعریف کنند، سقف تراکنشها را مشخص کنند و تمامی پرداختهای تیم را بهصورت لحظهای زیر نظر داشته باشند. این قابلیت بهویژه برای استارتاپهایی که تیم مالی کوچکی دارند، یک مزیت اساسی محسوب میشود.

Revolut Business همچنین امکان استفاده از APIهای بانکی را فراهم کرده است. این موضوع به شرکتها اجازه میدهد سیستمهای حسابداری یا نرمافزارهای مدیریت مالی خود را به حساب Revolut متصل کنند و بهصورت خودکار تراکنشها را ثبت یا تحلیل نمایند. چنین قابلیتی معمولاً در بانکهای سنتی بهسادگی در دسترس نیست و هزینههای بالایی برای توسعه و یکپارچهسازی نیاز دارد.

از منظر فریلنسرها، Revolut یک گزینه ایدهآل محسوب میشود. بسیاری از فریلنسرها با مشکل دریافت پول از کارفرمایان خارجی مواجه هستند، زیرا بانکهای سنتی یا دسترسی محدودی به سیستمهای پرداخت بینالمللی دارند یا کارمزدهای بسیار بالا دریافت میکنند. Revolut این مسیر را ساده کرده و دسترسی مستقیم به IBAN و SWIFT ارائه میدهد. این ویژگی به فریلنسرها امکان میدهد بدون واسطه و با سرعت بالا پول خود را دریافت کنند.

خدمات Revolut برای کسبوکارها تنها به تراکنشها محدود نمیشود. این شرکت امکاناتی مانند کارتهای شرکتی برای کارمندان، گزارشهای تحلیلی مالی، مدیریت چندحساب همزمان و حتی امکان دریافت سرمایهگذاری از طریق شرکای بانکی را نیز در اختیار مشتریان بیزینس قرار میدهد. به این ترتیب، Revolut Business به یک ابزار جامع برای مدیریت مالی شرکتها تبدیل شده است.

از نظر هزینه، Revolut مدلهای متنوعی برای حسابهای بیزینس ارائه میدهد. برخی پلنها رایگان هستند و امکانات پایه را فراهم میکنند، در حالی که پلنهای پیشرفتهتر با پرداخت حق اشتراک ماهانه، خدمات کاملتری همچون پشتیبانی اختصاصی، دسترسی به API و سقف بالاتر تراکنشها ارائه میدهند. این ساختار پلنبندی انعطافپذیر باعث شده هم فریلنسرهای کوچک و هم شرکتهای بزرگ بتوانند گزینهای متناسب با نیاز خود انتخاب کنند.

امنیت در حساب Revolut و شیوههای محافظت از کاربران

یکی از حساسترین و در عین حال مهمترین موضوعات در هر سیستم مالی دیجیتال، امنیت است. کاربران تنها زمانی حاضرند سرمایه و اطلاعات بانکی خود را در اختیار یک اپلیکیشن بگذارند که از سطح حفاظت آن مطمئن باشند. Revolut از همان ابتدای فعالیت خود، امنیت را در مرکز استراتژیاش قرار داده و تلاش کرده با بهرهگیری از فناوریهای پیشرفته و استانداردهای بینالمللی، اعتماد میلیونها کاربر را به دست آورد.

اولین لایه امنیتی Revolut، رمزنگاری پیشرفته تراکنشها است. تمامی دادههایی که بین اپلیکیشن و سرورهای Revolut ردوبدل میشود، با پروتکلهای رمزنگاری قوی (TLS/SSL) محافظت میشوند. این موضوع باعث میشود حتی اگر دادهها در میانه راه رهگیری شوند، بههیچوجه قابل خواندن یا سوءاستفاده نباشند.

لایه دوم، احراز هویت چندمرحلهای (2FA) است. کاربران برای ورود به اپلیکیشن یا انجام تراکنشهای حساس، علاوه بر رمز عبور نیاز به تأیید هویت با استفاده از کد یکبارمصرف یا اثرانگشت/تشخیص چهره دارند. این فرایند باعث میشود حتی اگر کسی به رمز ورود دسترسی داشته باشد، نتواند بدون مجوز کاربر اصلی به حساب وارد شود.

یکی دیگر از قابلیتهای امنیتی منحصر به فرد، امکان مدیریت آنی کارتها است. کاربر میتواند هر زمان که بخواهد کارت فیزیکی یا مجازی خود را از طریق اپلیکیشن مسدود یا فعال کند. این قابلیت در شرایطی مثل گمشدن کارت یا مشکوک بودن به تراکنش غیرمجاز اهمیت زیادی دارد و به کاربر کنترل کامل روی داراییهایش میدهد.

Revolut همچنین قابلیت تعیین سقف تراکنش و محدودیتهای جغرافیایی را ارائه میدهد. برای مثال کاربر میتواند مشخص کند کارت تنها در کشور خاصی فعال باشد یا سقف تراکنش روزانه محدود شود. این نوع تنظیمات سفارشیسازی امنیتی باعث میشود ریسک کلاهبرداری به حداقل برسد.

یکی از ابزارهای هوشمند Revolut، سیستم مانیتورینگ تراکنشها و شناسایی تقلب است. الگوریتمهای هوش مصنوعی این شرکت بهصورت لحظهای تمامی تراکنشها را بررسی میکنند و اگر الگوی مشکوکی مشاهده شود، حساب بهطور موقت قفل میشود تا از هرگونه سوءاستفاده احتمالی جلوگیری شود. این اقدام پیشگیرانه همان چیزی است که باعث شده Revolut در مقایسه با بانکهای سنتی، واکنش سریعتری نسبت به تراکنشهای غیرعادی داشته باشد.

از منظر حقوقی و قانونی نیز، Revolut به قوانین سختگیرانه مبارزه با پولشویی (AML) و شناخت مشتری (KYC) پایبند است. تمامی کاربران موظفند مدارک هویتی معتبر ارائه دهند و تراکنشهای بزرگ یا مشکوک بهطور دقیق تحت بررسی قرار میگیرد. این تعهد به رعایت مقررات بینالمللی، هم به امنیت کاربران کمک میکند و هم باعث میشود Revolut اعتماد نهادهای نظارتی را جلب کند.

یکی از نگرانیهای همیشگی کاربران در فضای آنلاین، امنیت خریدهای اینترنتی است. Revolut با ارائه کارتهای مجازی یکبارمصرف، این مشکل را بهخوبی برطرف کرده است. کاربران میتوانند برای هر خرید یک کارت مجازی موقت ایجاد کنند و پس از انجام تراکنش، کارت بهطور خودکار منقضی میشود. این قابلیت باعث میشود حتی اگر اطلاعات کارت لو برود، امکان سوءاستفاده از آن وجود نداشته باشد.

در کنار این موارد، Revolut به کاربران امکان میدهد تا بهصورت زنده تمامی تراکنشها را از طریق نوتیفیکیشنهای آنی مشاهده کنند. این شفافیت باعث میشود کاربر در همان لحظه از هر پرداخت یا برداشت مطلع شود و اگر فعالیت مشکوکی رخ دهد، فوراً واکنش نشان دهد.

🔹✦▌ نکته حیاتی

افتتاح حساب Revolut بهطور کامل دیجیتال و بدون کاغذبازی است؛ اما برای استفاده از تمامی قابلیتها، گذراندن مراحل کامل احراز هویت الزامی است. این الزام نه یک محدودیت، بلکه یک لایه امنیتی برای حفاظت از کاربران و مقابله با تقلب محسوب میشود.

نحوه افتتاح حساب Revolut برای کاربران عادی

افتتاح حساب در Revolut بهگونهای طراحی شده که فرآیندی سریع، دیجیتال و بدون نیاز به مراجعه حضوری به شعبه بانکی باشد. فلسفه اصلی Revolut از ابتدا همین بوده است: حذف کاغذبازی و زمانهای طولانی انتظار در بانکهای سنتی و جایگزین کردن آن با روندی که تنها با چند لمس روی صفحه موبایل انجام شود.

برای شروع، کاربر باید اپلیکیشن Revolut را از فروشگاههای رسمی مانند Google Play یا App Store دانلود کند. این اپلیکیشن در بیشتر کشورهای اروپایی و بسیاری از کشورهای دیگر در دسترس است و تنها با وارد کردن شماره تلفن همراه، کاربر میتواند اولین گام ثبتنام را بردارد. پس از وارد کردن شماره، یک کد تأیید پیامکی ارسال میشود که صحت هویت اولیه کاربر را تضمین میکند.

پس از ورود به اپلیکیشن، کاربر باید اطلاعات شخصی خود شامل نام، تاریخ تولد و آدرس محل سکونت را ثبت کند. این مرحله اهمیت زیادی دارد زیرا مبنای فرآیند احراز هویت یا همان KYC است. در بسیاری از کشورها، Revolut موظف است طبق مقررات مالی و بانکی، هویت تمامی کاربران را بررسی کند تا از فعالیتهای مشکوک جلوگیری شود.

مرحله بعدی، بارگذاری مدارک شناسایی است. کاربران باید تصویری واضح از پاسپورت، کارت ملی یا گواهینامه رانندگی خود در اپلیکیشن بارگذاری کنند. سیستم هوش مصنوعی Revolut بهصورت خودکار صحت این مدارک را بررسی میکند و در صورت نیاز، تیم پشتیبانی بهطور دستی آنها را تأیید میکند. این فرآیند معمولاً چند دقیقه تا چند ساعت زمان میبرد.

برای تکمیل فرآیند، کاربر باید یک عکس سلفی زنده یا ویدئوی کوتاه از خود بگیرد تا تطابق چهره با مدارک هویتی بررسی شود. این مرحله از اهمیت ویژهای برخوردار است زیرا مانع استفاده افراد غیرمجاز یا مدارک جعلی از سیستم میشود.

پس از تأیید مدارک، حساب Revolut کاربر فعال میشود و او میتواند فوراً از قابلیتهای پایه مانند نگهداری چندارزی، ارسال و دریافت پول و ساخت کارت مجازی استفاده کند. در این مرحله کاربر میتواند درخواست صدور کارت فیزیکی نیز بدهد که معمولاً ظرف چند روز کاری به آدرس ثبتشده ارسال میشود.

یکی از ویژگیهای مهم Revolut، سادگی و سرعت این فرآیند است. در حالی که افتتاح حساب بانکی سنتی ممکن است هفتهها طول بکشد، در Revolut کل مراحل اغلب در همان روز تکمیل میشود. این سرعت برای نسل جوان و کاربرانی که به خدمات مالی فوری نیاز دارند، یک مزیت کلیدی محسوب میشود.

با این حال باید توجه داشت که برخی خدمات پیشرفته مانند دسترسی به سقف بالای تراکنشها، خرید سهام یا رمزارزها، تنها پس از تکمیل کامل مراحل احراز هویت در دسترس خواهند بود. بنابراین کاربرانی که قصد استفاده حرفهایتر از Revolut را دارند باید مدارک کاملتری ارائه دهند و فرآیند KYC را بهطور کامل بگذرانند.

در کنار این روند، Revolut برای کاربران کشورهای مختلف مقررات خاصی دارد. برای مثال، در اتحادیه اروپا حسابها معمولاً تحت بیمه سپرده هستند، اما در برخی کشورها این پوشش متفاوت است. بنابراین هنگام افتتاح حساب، کاربر باید شرایط محلی مربوط به کشور خود را بررسی کند.

مزایا و معایب استفاده از Revolut در مقایسه با رقبا

وقتی صحبت از انتخاب یک حساب دیجیتال یا بانک آنلاین به میان میآید، مقایسه مزایا و معایب هر گزینه در برابر رقبایش اهمیت زیادی پیدا میکند. Revolut بهعنوان یکی از پیشگامان فینتک اروپایی، امکانات گستردهای ارائه میدهد که بسیاری از کاربران را جذب کرده است، اما در عین حال محدودیتهایی هم دارد که نمیتوان نادیده گرفت. در این بخش به بررسی جامع نقاط قوت و ضعف Revolut در مقایسه با رقبایی همچون Payoneer، Wise (TransferWise سابق)، N26 و Monzo میپردازیم.

از منظر مزایا، اولین و شاید بزرگترین نقطه قوت Revolut، چندارزی بودن آن است. برخلاف Payoneer که بیشتر تمرکز خود را بر روی دلار آمریکا و یورو قرار داده یا Wise که عمدتاً بر انتقال ارزان پول تمرکز دارد، Revolut به کاربران امکان میدهد موجودی خود را در بیش از ۳۰ ارز مختلف نگهداری کنند. این ویژگی برای افرادی که بهطور مداوم با کشورهای گوناگون تعامل مالی دارند، ارزش بسیار بالایی دارد.

مزیت دوم Revolut، نرخ تبدیل ارز میانبانکی است. بسیاری از بانکهای سنتی و حتی برخی فینتکها نرخ بالاتری نسبت به نرخ واقعی بازار برای تبدیل ارز در نظر میگیرند و همین امر باعث افزایش هزینههای پنهان میشود. Revolut با استفاده از نرخهای واقعی میانبانکی، شفافیت کامل در تبدیل ارز ایجاد کرده است.

سومین مزیت مهم، انعطافپذیری در ارائه حسابها است. از حساب رایگان استاندارد گرفته تا حسابهای پریمیوم و متال با امکانات گسترده، Revolut به کاربران امکان میدهد متناسب با نیاز و بودجه خود انتخاب کنند. این مدل پلنبندی در مقایسه با Wise یا Payoneer انعطاف بیشتری دارد.

در کنار این موارد، قابلیتهایی مثل کارتهای مجازی یکبارمصرف، ابزارهای مدیریت مالی هوشمند، گزارشهای دستهبندیشده هزینهها، قابلیت Vault برای پسانداز خودکار و دسترسی به رمزارزها و سهام بینالمللی، همگی Revolut را به یک سوپراَپ مالی واقعی تبدیل کردهاند؛ چیزی که در بسیاری از رقبای مستقیم آن وجود ندارد یا بسیار محدودتر است.

اما در سوی دیگر، Revolut معایبی نیز دارد. یکی از مهمترین آنها، وابستگی شدید به قوانین محلی است. برخلاف Payoneer که در بسیاری از کشورها به دلیل انعطاف حقوقی حضور دارد، Revolut تنها در کشورهایی که مجوز قانونی گرفته فعال است. همین موضوع دسترسی کاربران در بخشهایی از جهان (از جمله ایران) را محدود میکند.

عیب دوم Revolut، کارمزدهای خاص در شرایط ویژه است. هرچند نرخ تبدیل ارز میانبانکی بسیار جذاب است، اما در روزهای تعطیل بانکی یا هنگام تراکنشهای خارج از سقف رایگان، کارمزد اضافی اعمال میشود. این موضوع برای برخی کاربران که به هزینه پایین حساس هستند میتواند نکته منفی محسوب شود.

در مقایسه با Wise، که تخصصیترین سرویس برای انتقال بینالمللی کمهزینه است، Revolut همیشه ارزانترین گزینه نیست. Wise در زمینه شفافیت و کاهش هزینه انتقال برتری نسبی دارد، اما فاقد بسیاری از امکانات جانبی Revolut است.

همچنین Payoneer همچنان در جامعه فریلنسرها محبوبیت بالایی دارد زیرا با بسیاری از پلتفرمهای بینالمللی مثل Upwork و Fiverr یکپارچه شده است، چیزی که Revolut هنوز بهطور کامل پیادهسازی نکرده است. در این بخش، Revolut برای فریلنسرها گاهی محدودتر از Payoneer عمل میکند.

یکی دیگر از نقاط ضعف Revolut، پشتیبانی مشتریان است. برخی کاربران گزارش دادهاند که دسترسی به پشتیبانی سریع و کارآمد در مواقع اضطراری همیشه آسان نیست، بهویژه در حسابهای رایگان. این موضوع در مقایسه با برخی رقبا مانند Monzo یا N26 که بر خدمات مشتری تمرکز ویژهای دارند، یک عقبماندگی محسوب میشود.

| ویژگیها | Revolut | Wise | Payoneer | N26 |

|---|---|---|---|---|

| چندارزی بودن | پشتیبانی از 30+ ارز، تبدیل میانبانکی | پشتیبانی از 50+ ارز، تمرکز بر انتقال | پشتیبانی محدود (دلار/یورو) | تمرکز بر یورو و چند ارز منتخب |

| کارمزدها | رایگان در سقف مشخص، کارمزد تعطیلات بانکی | کارمزد پایین و شفاف در همه تراکنشها | کارمزد بالا در برداشتها و انتقال | کارمزد متوسط، بسته به کشور |

| کارتها | کارت فیزیکی و مجازی، یکبارمصرف | کارت فیزیکی در برخی کشورها | کارت جهانی برای برداشت از ATM | کارت فیزیکی (Mastercard) |

| ویژگیهای جانبی | سرمایهگذاری، رمزارز، مدیریت بودجه | انتقال سریع و کمهزینه پول | پرداخت از طریق فریلنسر پلتفرمها | بانکداری موبایلی ساده |

| پشتیبانی و دسترسی | محدود به کشورهای مجاز، پشتیبانی متوسط | پشتیبانی آنلاین قوی، جهانی | پشتیبانی فریلنسرها و شرکتها | تمرکز بر اتحادیه اروپا |

| کاربران هدف | کاربران شخصی، مسافران، کسبوکارها | افراد نیازمند انتقال ارزی کمهزینه | فریلنسرها و شرکتهای کوچک | کاربران اروپایی بهدنبال بانک موبایلی |

تجربه کاربران و آمار جهانی استفاده از Revolut

رشد و محبوبیت Revolut تنها به دلیل نوآوریهای فنی و خدمات متنوع آن نیست، بلکه بازخورد و تجربه کاربران در سراسر جهان نقشی اساسی در تثبیت جایگاه این پلتفرم داشته است. آمارها نشان میدهد که Revolut در کمتر از یک دهه توانسته از یک استارتاپ کوچک به یکی از بزرگترین بازیگران حوزه فینتک جهانی تبدیل شود.

طبق گزارشهای رسمی، تا سال ۲۰۲۳ تعداد کاربران Revolut از مرز ۳۰ میلیون نفر عبور کرده است و این رقم هر روز در حال افزایش است. جالب آنکه حجم تراکنشهای روزانه نیز به میلیونها مورد میرسد که نشاندهنده اعتماد کاربران به سیستم مالی Revolut است. این سطح از استفاده در مدت زمانی کوتاه برای یک بانک دیجیتال بیسابقه بوده و آن را در ردیف پرسرعتترین رشدها در تاریخ خدمات مالی قرار داده است.

یکی از نکات جالب توجه در تجربه کاربران، سادگی و شفافیت اپلیکیشن است. بسیاری از کاربران گزارش دادهاند که مدیریت تراکنشها، ساخت کارتهای مجازی و مشاهده آنی هزینهها تجربهای است که در بانکهای سنتی وجود ندارد یا بسیار پیچیده است. این موضوع باعث شده Revolut بهویژه در میان نسل جوان و کاربران علاقهمند به فناوری محبوبیت ویژهای پیدا کند.

از سوی دیگر، انعطافپذیری در ارائه خدمات نقش مهمی در جذب کاربران جهانی داشته است. Revolut نهتنها در اروپا بلکه در بسیاری از کشورهای آسیایی و آمریکایی نیز حضور پیدا کرده و همین گستردگی جغرافیایی به کاربران امکان داده تا در سفرهای بینالمللی یا کسبوکارهای فرامرزی خود بدون محدودیت از حساب Revolut استفاده کنند.

با این حال تجربه کاربران همواره کاملاً بینقص نبوده است. برخی کاربران از پشتیبانی مشتریان انتقاد کردهاند و معتقدند دسترسی سریع به تیم پشتیبانی در مواقع اضطراری دشوار است، بهویژه برای کسانی که از حساب رایگان استاندارد استفاده میکنند. این نقطه ضعف در مقایسه با بانکهای سنتی که امکان مراجعه حضوری دارند، میتواند برای برخی افراد مشکلساز باشد.

از نظر اعتماد، دریافت مجوز بانکی اروپایی توسط Revolut یک نقطه عطف اساسی بود. این مجوز باعث شد بسیاری از کاربران با اطمینان بیشتری سرمایههای خود را در این پلتفرم نگه دارند. افزون بر آن، قابلیت بیمه سپرده در کشورهای اتحادیه اروپا به کاربران آرامش بیشتری بخشیده است.

همچنین تجربه کاربران نشان میدهد که قابلیتهایی مانند Vaults برای پسانداز خودکار، کارتهای مجازی یکبارمصرف برای خرید امن، و گزارشهای تحلیلی هوشمند از هزینهها در زندگی روزمره بسیار کاربردی بوده و به مدیریت بهتر امور مالی کمک کرده است. بسیاری از افراد گزارش دادهاند که تنها با استفاده از این قابلیتها توانستهاند هزینههای غیرضروری خود را کاهش دهند و کنترل بهتری بر بودجه ماهانه خود داشته باشند.

از نظر رضایت کلی، نظرسنجیها نشان میدهد که اکثر کاربران Revolut امتیاز بالایی به تجربه کاربری دادهاند، بهویژه در زمینه سهولت استفاده و شفافیت هزینهها. البته درصدی از کاربران نیز مشکلاتی مانند محدودیتهای جغرافیایی یا مسدود شدن موقت حساب به دلیل الگوریتمهای ضدتقلب را بهعنوان نقاط ضعف مطرح کردهاند.

بهطور کلی، تجربه کاربران و آمار جهانی استفاده از Revolut نشان میدهد که این پلتفرم توانسته فاصله قابلتوجهی میان خود و بانکهای سنتی ایجاد کند. رشد سریع تعداد کاربران، حجم بالای تراکنشها و بازخورد مثبت عمومی همگی مؤید آن است که Revolut نهتنها یک اپلیکیشن مالی موفق، بلکه یک تغییر بنیادی در نگرش کاربران به بانکداری دیجیتال ایجاد کرده است.

آینده Revolut و نقش آن در بازار مالی دیجیتال

آینده Revolut را نمیتوان جدا از آینده کل صنعت فینتک بررسی کرد. این شرکت طی کمتر از یک دهه توانسته با ارائه خدمات بانکی دیجیتال، سرمایهگذاری، بیمه و حتی ورود به حوزه داراییهای دیجیتال، خود را بهعنوان یکی از بازیگران اصلی بازار مالی جهان مطرح کند. پرسش مهم این است که مسیر پیش رو برای Revolut چگونه خواهد بود و چه نقشی در شکلدهی به آینده بانکداری دیجیتال ایفا خواهد کرد.

یکی از مهمترین محورهای آینده حساب رولوت، گسترش خدمات جهانی است. هرچند این شرکت در حال حاضر میلیونها کاربر در اروپا و بخشهایی از آسیا و آمریکا دارد، اما هدفگذاری آن حضور در تمامی بازارهای کلیدی جهان است. اگر Revolut بتواند مجوزهای بانکی بیشتری در کشورهای خارج از اتحادیه اروپا دریافت کند، موقعیت خود را بهعنوان یک بانک بینالمللی واقعی تثبیت خواهد کرد.

محور دوم، سرمایهگذاری در فناوریهای نوین است. Revolut تاکنون نشان داده که از پذیرش فناوریهای جدید مانند رمزارزها و پرداختهای آنی استقبال میکند. انتظار میرود در آینده نزدیک این شرکت خدمات گستردهتری در زمینه بلاکچین، دیفای (DeFi) و حتی پرداختهای هوش مصنوعی ارائه دهد. چنین رویکردی میتواند Revolut را به یک پلتفرم مالی نسل آینده تبدیل کند.

از دیگر زمینههای رشد آینده، گسترش خدمات سرمایهگذاری و بیمه است. Revolut هماکنون امکان خرید سهام بینالمللی و رمزارز را فراهم کرده است. پیشبینی میشود این قابلیتها توسعه بیشتری پیدا کند و شامل ابزارهای مالی پیشرفتهتری مانند اوراق قرضه، صندوقهای سرمایهگذاری و حتی خدمات مشاوره مالی مبتنی بر الگوریتم شود. در حوزه بیمه نیز احتمال ورود به بیمه سلامت و بیمه داراییهای دیجیتال بسیار بالا است.

یکی از عوامل تعیینکننده در آینده Revolut، رقابت با بانکهای سنتی و سایر فینتکها خواهد بود. بانکهای سنتی که ابتدا از بانکداری دیجیتال فاصله داشتند، اکنون به سرعت در حال دیجیتالسازی خدمات خود هستند. همچنین فینتکهای دیگری همچون Wise، N26 و حتی غولهای فناوری مانند اپل و گوگل با ارائه کیف پولها و خدمات مالی، رقابت را شدیدتر میکنند. موفقیت Revolut در آینده وابسته به توانایی آن در حفظ نوآوری و ارائه خدمات متمایز خواهد بود.

از سوی دیگر، چالشهای نظارتی نقش بزرگی در مسیر آینده دارند. قوانین مربوط به مبارزه با پولشویی (AML)، شناخت مشتری (KYC) و تحریمهای مالی جهانی همواره محدودیتهایی برای پلتفرمهای مالی دیجیتال ایجاد میکنند. Revolut باید بتواند تعادلی میان سرعت ارائه خدمات و رعایت الزامات قانونی برقرار کند تا هم اعتماد نهادهای نظارتی را حفظ کند و هم تجربه کاربری مطلوبی ارائه دهد.

یکی دیگر از سناریوهای محتمل آینده Revolut، ورود جدیتر به اکوسیستم مالی سازمانی و بیزینسها است. اگرچه Revolut Business هماکنون خدماتی به شرکتها و فریلنسرها ارائه میدهد، اما در آینده میتواند به یک بانک کامل برای شرکتهای کوچک و متوسط تبدیل شود. با افزودن امکاناتی مانند وامهای تجاری، کارتهای اعتباری سازمانی و مدیریت زنجیره پرداخت، جایگاه Revolut در بازار شرکتی نیز تقویت خواهد شد.

🔹✦▌ نکته حیاتی

آینده Revolut فراتر از یک اپلیکیشن مالی است؛ این شرکت بهسوی تبدیلشدن به اکوسیستم جامع بانکداری، سرمایهگذاری و بیمه پیش میرود و میتواند نقش تعیینکنندهای در آینده بانکداری دیجیتال جهانی ایفا کند.

جمعبندی نهایی؛ آیا Revolut بهترین انتخاب است؟

پس از بررسی تاریخچه، خدمات، قابلیتها و محدودیتهای Revolut، اکنون زمان آن رسیده که یک نگاه جامع به این پلتفرم داشته باشیم و به این پرسش کلیدی پاسخ دهیم: آیا Revolut بهترین انتخاب برای کاربران شخصی، فریلنسرها و کسبوکارهاست؟

پاسخ کوتاه این است که Revolut برای بسیاری از افراد، بهویژه کسانی که در کشورهای پشتیبانیشده زندگی میکنند، یکی از بهترین گزینههای موجود در دنیای بانکداری دیجیتال است. امکانات گستردهای مانند مدیریت چندارزی، کارتهای مجازی یکبارمصرف، نرخ تبدیل ارز میانبانکی، ابزارهای هوشمند مدیریت هزینه و خدمات سرمایهگذاری، آن را از یک حساب بانکی ساده به یک سوپراَپ مالی تمامعیار تبدیل کرده است. برای فریلنسرهایی که به دنبال دریافت سریع و ارزان دستمزد بینالمللی هستند و برای کسبوکارهایی که به دنبال مدیریت مالی مدرناند، Revolut میتواند نقطه شروعی مطمئن و کارآمد باشد.

با این حال، باید واقعبین بود. Revolut بدون محدودیت نیست. دسترسی به این سرویس برای کاربران کشورهای تحریمشده مانند ایران غیرممکن است و هرگونه تلاش برای دور زدن این محدودیتها خطر مسدود شدن حساب و از دست رفتن سرمایه را به همراه دارد. همچنین، در مقایسه با برخی رقبا مثل Wise، همیشه کمهزینهترین گزینه برای انتقال پول نیست و ضعفهایی مانند پشتیبانی مشتریان در پلنهای رایگان نیز وجود دارد.

برای کسانی که بهدنبال امکانات کامل بانکی همراه با آزادی عمل دیجیتال هستند، Revolut در حال حاضر یکی از جذابترین انتخابهاست. اما افرادی که تنها به دنبال انتقال پول ارزان بینالمللیاند ممکن است حساب وایز Wise را ترجیح دهند، و فریلنسرهایی که بیشتر به پلتفرمهای کاری آنلاین وابستهاند همچنان پایونیر Payoneer را گزینهای کاربردی بدانند.

نکته مهم آن است که Revolut آیندهای روشن دارد و در حال گسترش خدمات خود به حوزههایی مانند رمزارزها، بیمه و سرمایهگذاری پیشرفته است. این چشمانداز باعث میشود Revolut تنها یک ابزار امروزی نباشد، بلکه پلی به سمت آینده بانکداری دیجیتال محسوب شود.

به بیان دیگر، Revolut بهترین انتخاب برای کسانی است که میخواهند یک حساب بانکی مدرن و چندکاره در اختیار داشته باشند و در کشوری زندگی میکنند که این سرویس پشتیبانی میشود. برای سایرین، انتخابهای جایگزین باید با دقت بیشتری بررسی شوند.

سوالات متداول

حساب Revolut یک حساب بانکی دیجیتال است که امکان نگهداری چندارزی، پرداخت بینالمللی، کارتهای فیزیکی و مجازی و مدیریت هوشمند هزینهها را در یک اپلیکیشن فراهم میکند.

بله، حساب استاندارد Revolut رایگان است. با این حال، پلنهای پریمیوم و متال با پرداخت حق اشتراک ماهانه امکانات بیشتری مانند بیمه سفر، کشبک و کارتهای اختصاصی ارائه میدهند.

Revolut بهطور کامل دیجیتال است و نیازی به مراجعه حضوری ندارد. همچنین نرخ تبدیل ارز میانبانکی، کارتهای مجازی یکبارمصرف و مدیریت هوشمند هزینهها از مزایای آن در مقایسه با بانکهای سنتی است.

بله. کاربران پلنهای بالاتر میتوانند در رمزارزها، سهام بینالمللی و حتی فلزات گرانبها سرمایهگذاری کنند. این قابلیت Revolut را از یک حساب بانکی معمولی فراتر میبرد.

خیر. به دلیل تحریمهای بینالمللی، Revolut امکان ارائه خدمات مستقیم به شهروندان ایرانی را ندارد. تنها کسانی که اقامت یا مدارک معتبر کشورهای پشتیبانیشده دارند میتوانند حساب باز کنند.

بله. Revolut از رمزنگاری پیشرفته، احراز هویت چندمرحلهای (2FA)، مانیتورینگ هوش مصنوعی برای تراکنشهای مشکوک و قابلیت مسدودسازی آنی کارتها استفاده میکند.

Revolut یک سوپراَپ مالی با امکانات متنوع است (بانکداری، سرمایهگذاری، رمزارز، بیمه). در حالی که Wise بیشتر روی انتقال ارزان پول تمرکز دارد و Payoneer برای دریافت دستمزد فریلنسرها از پلتفرمهای بینالمللی مناسبتر است.

بله، در اتحادیه اروپا سپردههای کاربران تا سقف مشخصی تحت پوشش بیمه سپرده بانکی (Deposit Guarantee) قرار دارند. در سایر کشورها بسته به مجوز محلی شرایط متفاوت است.

کارتهای مجازی Revolut برای خریدهای آنلاین امن طراحی شدهاند. این کارتها میتوانند یکبارمصرف باشند و پس از هر تراکنش غیرفعال شوند تا از کلاهبرداری اینترنتی جلوگیری شود.

بله. کاربران پلنهای بالاتر میتوانند در رمزارزها، سهام بینالمللی و حتی فلزات گرانبها سرمایهگذاری کنند. این قابلیت Revolut را از یک حساب بانکی معمولی فراتر میبرد.