حساب وایز Wise :افتتاح حساب،وریفای و احراز هویت تضمینی در ایران

چرا حساب وایز (Wise) انتخاب اول کاربران بینالمللی است؟

در دنیای امروز که مرزهای مالی در حال از بین رفتناند و تراکنشهای بینالمللی به بخش جداییناپذیر زندگی دیجیتال تبدیل شدهاند، داشتن یک حساب ارزی قابلاعتماد دیگر یک انتخاب نیست، بلکه ضرورتی حیاتی است. کاربران فریلنسر، کارآفرینان جهانی، دانشجویان، و حتی مسافران مکرر بهدنبال سیستمی هستند که بتوانند با آن پول خود را بدون هزینههای سنگین بانکی جابهجا کنند و در عین حال از شفافیت، امنیت و سرعت بالا برخوردار باشند. در میان گزینههای موجود، نام وایز (Wise) در صدر فهرست راهکارهای بانکی بینالمللی قرار دارد.

وایز که پیشتر با نام TransferWise فعالیت میکرد، در سال ۲۰۱۱ توسط دو کارآفرین اهل استونی بنیانگذاری شد. هدف آنها ساده اما تحولآفرین بود: ساخت پلتفرمی که بتواند انتقال پول بین کشورها را با کمترین کارمزد و بیشترین شفافیت ممکن انجام دهد. این شرکت با حذف واسطههای سنتی بانکی و بهکارگیری فناوری تطبیق تراکنشهای دوطرفه (P2P Matching System)، مدل جدیدی از انتقال ارزی را پایهگذاری کرد؛ مدلی که نه تنها سرعت تراکنشها را افزایش داد، بلکه هزینهها را نیز به شکل چشمگیری کاهش داد.

در وایز، برخلاف بانکهای بینالمللی که معمولاً نرخ تبدیل را بهصورت دستکاریشده و با کارمزد پنهان ارائه میدهند، کاربر همیشه نرخ واقعی بازار (Mid-Market Rate) را مشاهده میکند. این شفافیت باعث شده است که وایز از نظر اعتماد عمومی یکی از معتبرترین برندهای فینتک جهان شناخته شود. امروز میلیونها کاربر در بیش از ۱۷۰ کشور از وایز برای انتقال درآمد فریلنسری، پرداخت بینالمللی، یا مدیریت سرمایه ارزی استفاده میکنند.

خدمات احرازچی

- احراز هویت و وریفای حساب Wise

- افتتاح حساب وایز با نام و مشخصات شما

- ارائه مدارک فیزیکی وریفای شده

- افتتاح حساب فوری در کمتر از 72 ساعت

ویژگی متمایز وایز تنها در کارمزد پایین خلاصه نمیشود. این پلتفرم به کاربران خود امکان میدهد تا موجودی ارزی خود را در چندین واحد پولی مختلف مانند یورو، دلار، پوند، لیر و دلار کانادا نگهداری کنند. با یک حساب واحد، میتوان بهصورت همزمان چندین کیف پول ارزی داشت و هر زمان لازم بود، بین آنها تبدیل انجام داد. این ساختار چندارزی (Multi-Currency Account) دقیقاً همان چیزی است که وایز را به گزینهای ایدهآل برای کاربران بینالمللی تبدیل کرده است.

امنیت در وایز یکی از بالاترین استانداردهای بانکی را دارد. این شرکت تحت نظارت سازمان مالی انگلستان (FCA) و شبکه جرایم مالی ایالات متحده (FinCEN) فعالیت میکند. وجوه کاربران در حسابهای تفکیکشده نگهداری میشود، به این معنی که حتی در صورت بروز مشکل برای خود شرکت، دارایی کاربران محفوظ خواهد ماند. همچنین وایز از احراز هویت دو مرحلهای، رمزگذاری سطح بانکی و سیستم هشدارهای امنیتی آنی استفاده میکند تا از هرگونه دسترسی غیرمجاز جلوگیری شود.

از سوی دیگر، تجربه کاربری ساده و طراحی شفاف رابط کاربری وایز، باعث شده حتی کسانی که آشنایی چندانی با سیستمهای بانکی بینالمللی ندارند نیز بتوانند در چند دقیقه حساب باز کنند و اولین تراکنش خود را انجام دهند. کاربران با ثبتنام در سایت یا اپلیکیشن وایز، میتوانند بهسرعت حساب ارزی خود را فعال کنند، مدارک شناسایی را بارگذاری کنند و در مدت کوتاهی به شبکه بانکی بینالمللی متصل شوند.

نکتهای که وایز را از سایر رقبا متمایز میکند، صداقت مالی آن است. وایز هیچ کارمزدی را پنهان نمیکند و حتی پیش از انجام تراکنش، جزئیات دقیق هزینه و مبلغ نهایی دریافتی را به کاربر نمایش میدهد. این شفافیت، در کنار سرعت انتقال بالا و نرخ واقعی تبدیل ارز، سه ستون اصلی موفقیت وایز را تشکیل میدهند.

در نتیجه، حساب وایز دیگر صرفاً یک ابزار انتقال پول نیست؛ بلکه یک پل مالی بینالمللی است که امکان مدیریت دارایی در سطح جهانی را فراهم میکند. از دانشجویانی که شهریه دانشگاه خود را از کشوری دیگر پرداخت میکنند، تا صاحبان کسبوکارهایی که مشتریان بینالمللی دارند، همگی میتوانند با استفاده از وایز تراکنشهای خود را بهصورت هوشمند، سریع و امن انجام دهند.

آشنایی با سیستم انتقال هوشمند وایز و نحوه کار آن

برای درک واقعی قدرت وایز، باید بدانیم این سیستم چگونه توانسته مدل سنتی انتقال پول بینالمللی را دگرگون کند. در ساختار بانکی کلاسیک، زمانی که یک کاربر میخواهد از کشور خود به کشوری دیگر پول ارسال کند، تراکنش او از چند بانک واسطه عبور میکند. هر بانک کارمزد جداگانهای دریافت میکند، نرخ ارز بهصورت غیرواقعی محاسبه میشود و فرآیند گاهی تا چند روز طول میکشد. نتیجه آن چیزی است که همه کاربران از آن شکایت دارند: کارمزد بالا، تاخیر زیاد و شفافیت صفر.

اما وایز این مسیر را بهطور کامل بازطراحی کرده است. در سیستم وایز، پول در واقع از مرز عبور نمیکند. وقتی شما در ترکیه، ایران یا امارات قصد دارید مبلغی به حسابی در انگلستان بفرستید، وایز از موجودی خود در انگلستان برای پرداخت به گیرنده استفاده میکند و معادل آن را از حساب شما در کشور مبدأ برداشت میکند. این روش که به آن تطبیق تراکنشهای دوطرفه (Peer-to-Peer Matching) گفته میشود، نیازی به جابهجایی فیزیکی پول بین کشورها ندارد و باعث میشود هزینه انتقال تا ۸۰٪ کمتر از بانکها باشد.

این مدل هوشمند باعث شده که وایز یکی از سریعترین پلتفرمهای مالی در جهان باشد؛ در بسیاری از موارد، وجه ارسالی ظرف چند دقیقه به حساب مقصد میرسد. تفاوت اصلی در این است که وایز از شبکهای جهانی از حسابهای بانکی محلی در کشورهای مختلف استفاده میکند. این یعنی وقتی شما پولی ارسال میکنید، وایز در واقع آن را در همان کشور مقصد از حساب محلی خودش پرداخت میکند. در نتیجه، دیگر نیازی به مسیر پیچیده انتقال بینالمللی وجود ندارد.

علاوه بر این، وایز نرخ ارز را نه از بانکها بلکه از بازار میانارزی جهانی (Mid-Market Rate) دریافت میکند. این همان نرخی است که در پلتفرمهایی مانند بلومبرگ یا XE نمایش داده میشود و دقیقترین قیمت لحظهای ارز است. وایز هیچ هزینه پنهانی در نرخ تبدیل لحاظ نمیکند و تمام کارمزدها را پیش از انجام تراکنش به کاربر نشان میدهد.

یکی از فناوریهای کلیدی وایز، سیستم Smart Conversion است. این الگوریتم پیش از انجام تراکنش، دهها مسیر انتقال مختلف را بررسی میکند تا ارزانترین و سریعترین مسیر را انتخاب کند. اگر کاربر قصد ارسال ۱۰۰۰ دلار به اروپا داشته باشد، وایز بررسی میکند که آیا استفاده از مسیر دلاری بهتر است یا تبدیل مستقیم به یورو در مبدا. نتیجه این محاسبه بهصورت خودکار انتخاب میشود تا کاربر نیازی به تصمیمگیری فنی نداشته باشد.

در پشت صحنه، وایز از معماری ابری توزیعشده استفاده میکند که توانایی پردازش میلیونها تراکنش در لحظه را دارد. این زیرساخت باعث میشود حتی در ساعات اوج ترافیک مالی، سرعت و ثبات سیستم کاهش نیابد. همچنین تمام اطلاعات کاربران با رمزگذاری سطح بانکی (AES-256) محافظت میشود و ارتباطات بین سرورها از طریق پروتکل TLS امن انجام میشود.

اما یکی از جالبترین جنبههای مدل کاری وایز، توازن خودکار وجوه (Auto Balancing) است. فرض کنید هزار کاربر از آلمان قصد ارسال پول به بریتانیا دارند، و در همان زمان هزار کاربر از بریتانیا میخواهند به آلمان پول بفرستند. وایز بدون اینکه پولی واقعاً از مرز عبور کند، تراکنشها را در داخل سیستم خود خنثی میکند و تنها تفاوت جزئی موجودیها را منتقل میکند. این روش باعث کاهش شدید هزینهها و حذف نیاز به واسطههای بانکی میشود.

وایز همچنین با استفاده از APIهای بانکی باز (Open Banking APIs) به سیستمهای مالی کشورهای مختلف متصل است تا انتقال وجه بهصورت مستقیم از حسابهای بانکی انجام شود. در کشورهایی که از فناوری PSD2 اروپا پشتیبانی میکنند، وایز حتی میتواند مجوز برداشت خودکار از حساب بانکی کاربر را با امنیت کامل دریافت کند.

این سیستم پیچیده، نتیجه سالها توسعه و همکاری با نهادهای مالی بینالمللی است. وایز توانسته با ترکیب فناوری و شفافیت، مدلی خلق کند که نهتنها سریعتر و ارزانتر از بانکهاست، بلکه از نظر امنیت و کنترل کاربر نیز در سطح بالاتری قرار دارد.

در عمل، کاربر با چند کلیک ساده مبلغ، کشور مقصد و ارز مورد نظر را انتخاب میکند؛ وایز بلافاصله هزینه نهایی، نرخ تبدیل و زمان تقریبی واریز را نمایش میدهد. پس از تأیید، تراکنش انجام میشود و کاربر میتواند لحظهبهلحظه مسیر انتقال وجه را در داشبورد خود مشاهده کند. این تجربه کاربری ساده اما قدرتمند، همان چیزی است که وایز را به یک استاندارد جهانی در انتقال پول هوشمند تبدیل کرده است.

آموزش افتتاح حساب وایز؛ از ثبتنام تا فعالسازی کامل

افتتاح حساب وایز برخلاف ظاهر سادهی آن، فرآیندی چندمرحلهای و حساس است که اگر طبق دستورالعمل رسمی انجام شود، در کمتر از چند ساعت به نتیجه میرسد. اما کوچکترین خطا در ثبت اطلاعات، انتخاب کشور اشتباه، یا ارسال مدارک ناسازگار میتواند باعث تأخیر یا حتی مسدود شدن حساب شود. به همین دلیل، شناخت دقیق مراحل افتتاح حساب اهمیت زیادی دارد، بهویژه برای کاربرانی که از کشورهای غیرپشتیبانیشده قصد افتتاح حساب بینالمللی دارند.

فرآیند افتتاح حساب در وایز با ورود به وبسایت رسمی یا نصب اپلیکیشن موبایل آغاز میشود. کاربر در گام نخست باید بین حساب شخصی (Personal) و حساب تجاری (Business) یکی را انتخاب کند. حساب شخصی برای کاربران فریلنسر، دانشجویان یا مسافران مناسب است، در حالیکه حساب بیزنسی برای شرکتها، فروشندگان بینالمللی و اشخاص حقوقی طراحی شده است. انتخاب نوع حساب در ابتدای مسیر اهمیت دارد، زیرا مدارک مورد نیاز و ساختار احراز هویت در دو نوع حساب متفاوت است.

در مرحله بعد، کاربر باید آدرس ایمیل فعال، رمز عبور قوی و شماره موبایل بینالمللی معتبر وارد کند. پس از تأیید ایمیل و پیامک، وایز از کاربر میخواهد کشور محل سکونت خود را انتخاب کند. این بخش یکی از نقاط حیاتی فرآیند است، زیرا کشور انتخابشده تعیین میکند چه مدارکی مورد نیاز خواهد بود و آیا امکان صدور کارت فیزیکی یا IBAN برای آن کشور وجود دارد یا خیر.

پس از ورود اولیه، کاربر وارد داشبورد وایز میشود و باید گزینه “Open an account” را انتخاب کند. در این مرحله، وایز درخواست اطلاعات شناسایی میدهد: نام کامل مطابق پاسپورت، تاریخ تولد، آدرس محل اقامت (با کدپستی دقیق) و نوع ارز مورد استفاده. تمامی اطلاعات باید دقیقاً با مدارک رسمی و آدرس قبوض یا اجارهنامه همخوانی داشته باشند. هرگونه مغایرت در آدرس، حتی در جزئیات کوچکی مانند فاصله یا اختصار خیابان، ممکن است منجر به رد احراز هویت شود.

در مرحلهی احراز هویت اولیه، وایز از کاربر میخواهد یکی از مدارک رسمی زیر را آپلود کند:

پاسپورت بینالمللی، کارت ملی دارای ترجمه رسمی، یا گواهینامه رانندگی بینالمللی. در برخی کشورها، ارسال عکس سلفی در کنار مدرک نیز الزامی است تا تطابق چهره با سند تأیید شود. کیفیت عکس باید بالا، خوانا و بدون انعکاس نور باشد. در صورت تار بودن تصویر یا بریدگی مدارک، سیستم وایز بهصورت خودکار آن را رد میکند.

پس از تأیید هویت، نوبت به احراز آدرس محل سکونت (Proof of Address) میرسد. این بخش معمولاً با ارسال یکی از مدارک زیر انجام میشود: قبض آب، برق یا اینترنت، صورتحساب بانکی یا اجارهنامه رسمی با تاریخ کمتر از سه ماه. در کشورهایی که سیستم آدرسدهی دیجیتال فعال نیست، وایز از کاربر میخواهد لوکیشن فعلی را در اپلیکیشن بهصورت زنده ثبت کند.

در ادامه، کاربر باید برای فعالسازی کامل حساب، مبلغی کوچک (معمولاً بین ۱ تا ۵ دلار یا یورو) از طریق کارت بینالمللی، حواله بانکی یا حساب دیگر وایز واریز کند. این تراکنش بهعنوان تأیید نهایی هویت مالی عمل میکند. پس از ثبت این پرداخت، حساب فعال میشود و کاربر میتواند ارزهای مختلف را به حساب خود اضافه کند یا برای دیگران پول ارسال نماید.

کاربرانی که قصد دریافت IBAN یا SWIFT دارند، باید پس از فعالسازی، وارد بخش “Account Details” شوند و گزینه دریافت اطلاعات بانکی برای ارز مورد نظر (مثلاً یورو یا پوند) را انتخاب کنند. در این بخش، وایز به کاربر شماره حساب بینالمللی اختصاصی ارائه میدهد که میتواند برای دریافت وجه از کارفرما یا شرکتهای خارجی استفاده شود.

در عمل، افتتاح حساب وایز تنها چند دقیقه طول میکشد، اما تأیید کامل حساب بسته به نوع کشور و مدارک ارسالشده ممکن است بین چند ساعت تا چند روز زمان ببرد. کاربران باید تا زمان تأیید نهایی از تغییر آیپی، استفاده از VPNهای متغیر، یا ورود همزمان از چند دستگاه خودداری کنند، چون این رفتارها ممکن است سیستم امنیتی وایز را فعال کرده و حساب را موقتاً قفل کند.

نکتهای که باید به آن توجه داشت این است که وایز تنها به کاربرانی سرویس ارائه میدهد که مدارک معتبر از کشورهای پشتیبانیشده ارائه دهند. کاربران ایرانی برای استفاده از خدمات وایز معمولاً نیاز به افتتاح حساب از طریق کشورهای ثالث دارند و باید از خدمات تأیید هویت واسطهای معتبر استفاده کنند تا خطر تعلیق حساب به صفر برسد.

در پایان این مرحله، حساب کاربر فعال شده و امکان دریافت وجه، ارسال حواله، و مدیریت چندین ارز بینالمللی در آن فراهم است. داشبورد وایز بسیار ساده و شفاف طراحی شده و کاربر میتواند بهراحتی موجودی خود را مشاهده کرده، نرخ لحظهای تبدیل ارز را ببیند و در صورت نیاز، کارت فیزیکی یا مجازی خود را سفارش دهد.

💡 نکته مهم درباره حساب وایز (Wise)

اگر قصد افتتاح حساب وایز را داری، حتماً مطمئن شو که کشور محل اقامت، مدارک هویتی و IP اتصال اینترنتی تو همه با یک کشور همخوانی داشته باشند. مغایرت در یکی از این موارد باعث میشود سیستم هوشمصنوعی وایز حسابت را وارد بررسی امنیتی کند یا حتی موقتاً آن را فریز کند. برای جلوگیری از این مشکل، همیشه مراحل ثبتنام، آپلود مدارک و اولین تراکنش را در یک محیط و با یک کشور ثابت انجام بده.

احراز هویت (KYC) در وایز؛ چگونه حساب خود را وریفای کنیم؟

پس از ایجاد حساب و ورود به داشبورد وایز، مرحلهی بعدی، یعنی احراز هویت یا همان KYC (Know Your Customer)، مهمترین و حساسترین بخش فرآیند افتتاح حساب است. تمام قابلیتهای اصلی وایز مانند دریافت وجه بینالمللی، ساخت حساب چندارزی و دسترسی به IBAN یا SWIFT، فقط زمانی فعال میشوند که کاربر فرآیند KYC را با موفقیت پشت سر بگذارد.

وایز با دقت بسیار بالا مدارک هویتی کاربران را بررسی میکند تا از مطابقت کامل اطلاعات ثبتشده با مدارک واقعی اطمینان پیدا کند. این مرحله نهتنها برای امنیت حساب کاربر، بلکه برای انطباق قانونی با مقررات ضدپولشویی (AML) و قوانین بینالمللی تراکنشهای ارزی الزامی است. به همین دلیل، هرگونه اشتباه یا مغایرت در اطلاعات ممکن است منجر به ریجکت مدارک یا حتی قفل موقت حساب شود.

در شروع احراز هویت، وایز از کاربر میخواهد یک مدرک رسمی معتبر بارگذاری کند. این مدرک میتواند پاسپورت بینالمللی، کارت ملی دارای اطلاعات انگلیسی، یا گواهینامه رانندگی باشد. برای کشورهایی که زبان رسمیشان غیرانگلیسی است، توصیه میشود مدرک ترجمهشده رسمی همراه با نسخه اصلی ارسال شود تا سیستم تشخیص خودکار وایز بتواند دادهها را با دقت بخواند.

پس از بارگذاری مدرک، کاربر باید یک سلفی زنده از چهره خود ثبت کند. این سلفی با هوش مصنوعی تطبیق داده میشود تا اطمینان حاصل شود صاحب حساب همان فرد در مدارک است. فرآیند در اپلیکیشن موبایل سادهتر انجام میشود زیرا وایز با دوربین جلوی گوشی، حرکت سر و زوایای مختلف چهره را بررسی میکند. در نسخه دسکتاپ، کاربر باید عکس سلفی جدید خود را در صفحهی آپلود بارگذاری کند.

در برخی کشورها، وایز علاوه بر مدرک شناسایی، مرحلهی دوم احراز هویت را برای تأیید محل اقامت نیز اجرا میکند. در این مرحله، کاربر باید مدرکی ارسال کند که آدرس دقیق او را نشان دهد. معمولاً یک قبض خدماتی مانند آب، برق، گاز یا اینترنت کافی است، اما اگر نام فرد روی قبض وجود نداشته باشد، بهتر است از صورتحساب بانکی یا اجارهنامه رسمی استفاده کند. وایز تاریخ مدرک را نیز بررسی میکند؛ اگر بیش از سه ماه از صدور آن گذشته باشد، مدرک پذیرفته نمیشود.

از نکات کلیدی در احراز هویت وایز این است که اطلاعات واردشده در مرحلهی ثبتنام باید دقیقاً با دادههای روی مدارک یکی باشند. برای مثال اگر در پاسپورت نام خانوادگی بهصورت کامل نوشته شده، نباید در فرم از خلاصه یا مخفف آن استفاده کرد. حتی فاصلهی اضافی یا تفاوت در حروف کوچک و بزرگ ممکن است باعث خطای سیستمی شود و درخواست را برای بررسی دستی به تیم پشتیبانی ارسال کند.

در صورت رد مدارک، وایز علت آن را از طریق ایمیل اعلام میکند. کاربران میتوانند پس از رفع ایراد، مدارک جدید ارسال کنند. اما اگر یک حساب چند بار متوالی مدارک اشتباه یا جعلی ارسال کند، سیستم آن را بهصورت خودکار برای بررسی امنیتی نشانهگذاری کرده و امکان ادامه فرآیند تا چند هفته مسدود میشود.

زمان بررسی مدارک معمولاً بین چند دقیقه تا چند ساعت است، اما در برخی کشورها، بهویژه در صورت نیاز به ترجمه یا تطبیق با منابع دولتی، ممکن است تا ۲۴ ساعت طول بکشد. در این مدت کاربر باید از ورود مکرر یا تغییر آیپی خودداری کند تا وضعیت حساب وارد حالت بررسی امنیتی نشود.

نکته بسیار مهم این است که وایز فقط مدارکی را میپذیرد که در حوزهی جغرافیایی کشورهای پشتیبانیشده صادر شده باشند. یعنی اگر مدرکی از کشوری غیرمجاز ارسال شود، سیستم آن را حتی بدون بررسی انسانی رد میکند. به همین دلیل کاربران ایرانی برای احراز هویت وایز معمولاً از مدارک واسطهای واقعی با کشور معتبر استفاده میکنند تا حسابشان در چارچوب قوانین بینالمللی باز بماند.

در پایان این مرحله، پس از تأیید کامل مدارک و سلفی زنده، حساب کاربر به حالت Verified تغییر میکند. از این لحظه تمام قابلیتهای اصلی فعال میشوند: ایجاد کیف پول چندارزی، دریافت شماره حساب بینالمللی، ارسال حواله فوری و سفارش کارت فیزیکی یا مجازی وایز. در همین زمان ایمیلی با عنوان “Your account is verified” برای کاربر ارسال میشود تا تأییدیه رسمی ثبت شود.

احراز هویت وایز در ظاهر شاید زمانبر بهنظر برسد، اما در واقع، سنگ بنای امنیت و اعتماد در این سیستم مالی بینالمللی است. با گذر از این مرحله، حساب کاربر از نظر اعتبار، مشابه یک حساب بانکی اروپایی خواهد بود و میتواند با اطمینان در تراکنشهای بینالمللی شرکت کند.

مدارک لازم برای افتتاح حساب وایز (Wise)

در فرآیند افتتاح حساب بین المللی وایز، مدارک هویتی و اقامتی اصلیترین بخش تأیید کاربر هستند. وایز به عنوان یکی از معتبرترین سیستمهای پرداخت بینالمللی دنیا، تحت نظارت نهادهای مالی اروپایی فعالیت میکند و برای جلوگیری از جعل هویت یا پولشویی، احراز هویت دقیق را برای همه کاربران الزامی کرده است. اگر قصد افتتاح حساب وایز را داری، باید مدارکی آماده داشته باشی که هم هویت واقعی تو را اثبات کنند و هم محل اقامت فعلیات را. این مدارک توسط الگوریتمهای KYC وایز بررسی میشوند و در صورت وجود هرگونه مغایرت، حساب وارد مرحلهی بررسی امنیتی میشود.

در مرحله اول، وایز از تو میخواهد یک مدرک شناسایی معتبر بینالمللی ارسال کنی. این مدرک میتواند پاسپورت، کارت ملی دارای حروف لاتین، یا گواهینامه رانندگی بینالمللی باشد. پاسپورت بهترین گزینه است، زیرا معتبرترین مدرک جهانی برای احراز هویت محسوب میشود و اطلاعات ضروری مانند نام کامل، تاریخ تولد، ملیت و امضا را در خود دارد. اگر کارت ملی یا گواهینامه ارائه میکنی، حتماً باید روی آن نام و تاریخ تولد به انگلیسی درج شده باشد، در غیر این صورت سیستم KYC وایز نمیتواند اطلاعات را بهدرستی بخواند و فرآیند ریجکت میشود. اگر مدرک به زبانی غیر از انگلیسی صادر شده، بهتر است ترجمه رسمی مهرشده آن را همراه با نسخه اصلی ارسال کنی تا از تأخیر جلوگیری شود.

مدرک دوم، اثبات محل سکونت یا Proof of Address است. وایز برای مطمئن شدن از اقامت واقعی کاربر، نیاز دارد مدرکی دریافت کند که هم نام فرد و هم آدرس دقیق او در آن ذکر شده باشد. قبض آب، برق، گاز یا اینترنت جدید یکی از سادهترین گزینههاست. اگر قبض به نام شخص صادر نشده، ارسال صورتحساب بانکی یا اجارهنامه رسمی نیز قابل قبول است. نکته کلیدی این است که تاریخ مدرک نباید بیش از سه ماه از زمان ارسال گذشته باشد. بسیاری از حسابهای وایز بهدلیل ارسال قبض قدیمی یا آدرس متفاوت با فرم ثبتنام، رد میشوند. وایز حتی تفاوت جزئی مانند نوشتن “Street” به جای “St.” یا شماره اشتباه آپارتمان را بهعنوان مغایرت ثبت میکند.

پس از ارسال این مدارک، نوبت به مرحلهی احراز هویت زنده یا Live Verification میرسد. وایز با استفاده از هوش مصنوعی، از کاربر میخواهد چهره خود را در دوربین نگه دارد تا سیستم بتواند تصویر لحظهای را با عکس موجود در پاسپورت تطبیق دهد. این روش یکی از پیشرفتهترین فناوریهای امنیتی KYC است که از جعل چهره، سلفی ویرایششده یا استفاده از عکس شخص دیگر جلوگیری میکند. برای موفقیت در این مرحله، باید در محیطی با نور طبیعی، بدون فیلتر، و با پسزمینه ساده قرار بگیری تا جزئیات چهرهات به وضوح ثبت شود.

در برخی کشورها، وایز مرحلهی سوم احراز هویت را نیز اجرا میکند که مربوط به تأیید منبع مالی (Source of Funds) است. این مرحله مخصوص کاربرانی است که تراکنشهای بزرگ انجام میدهند یا حساب تجاری دارند. در این حالت ممکن است از تو خواسته شود مدرکی مانند فیش حقوقی، قرارداد فریلنسری یا اظهارنامه مالیاتی ارائه دهی تا منبع درآمدت مشخص شود. این سیاست بخشی از قوانین بینالمللی AML یا ضدپولشویی است که وایز ملزم به رعایت آن میباشد.

برای افتتاح حساب تجاری وایز (Wise Business) مدارک متفاوتی نسبت به حساب شخصی مورد نیاز است. علاوه بر پاسپورت یا کارت ملی مدیر، وایز مدارک ثبت شرکت مانند گواهی Incorporation، اساسنامه، لیست سهامداران و آدرس دفتر رسمی را بررسی میکند. حتی ممکن است از تو خواسته شود آدرس وبسایت رسمی یا پروفایل شرکت در LinkedIn را معرفی کنی تا هویت تجاریات تأیید شود. این روند برای اطمینان از واقعی بودن فعالیت شرکت طراحی شده و معمولاً زمان بیشتری نسبت به حساب شخصی دارد.

تفاوت اصلی بین حساب شخصی و تجاری وایز در این است که حساب شخصی برای استفاده فردی، دریافت حقوق یا درآمد فریلنسری طراحی شده است، در حالی که حساب بیزنسی برای فعالیتهای شرکتی، پرداخت فاکتور بینالمللی یا مدیریت تیمهای مالی مناسب است. در هر دو نوع حساب، وایز تنها مدارکی را میپذیرد که از کشورهای پشتیبانیشده صادر شده باشند. ارسال مدرک از کشور غیرمجاز مانند ایران، حتی اگر واقعی باشد، بهصورت خودکار توسط سیستم رد میشود. به همین دلیل بسیاری از کاربران برای احراز هویت وایز از مدارک واسطه معتبر مثل اقامت کشورهای اروپایی، آسیایی یا حوزه EEA استفاده میکنند.

وایز هیچ مدرک ویرایششدهای را قبول نمیکند. اگر تصویری که ارسال میکنی ویرایششده باشد یا حتی سایز فایل تغییر کرده باشد، الگوریتم امنیتی وایز (Fraud Detection System) آن را شناسایی میکند. حذف قسمتی از تصویر، پوشاندن شماره ملی یا تنظیم روشنایی بیش از حد، همه از نشانههای دستکاری سند هستند و منجر به ریجکت فوری میشوند. توصیه میشود از مدارک اصلی، بدون برش و با نور طبیعی عکس بگیری تا متادیتای تصویر دستنخورده باقی بماند.

فرآیند بررسی مدارک معمولاً بین چند دقیقه تا چند ساعت طول میکشد، اما اگر سیستم تشخیص نیاز به بررسی دستی داشته باشد، ممکن است تا ۲۴ ساعت نیز زمان ببرد. در طول این مدت نباید آیپی، مرورگر یا دستگاه خود را تغییر دهی. هرگونه تغییر ناگهانی در محیط ورود به حساب باعث فعال شدن سیستم امنیتی و تأخیر در تأیید میشود.

در نهایت، وقتی تمام مدارک تأیید شوند، حساب به وضعیت Verified تغییر میکند و ایمیلی با عنوان “Your Wise Account Is Verified” برایت ارسال میشود. از این لحظه، امکانات کامل وایز فعال میشود؛ میتوانی موجودی چندارزی بسازی، IBAN و SWIFT اختصاصی بگیری، پرداختهای بینالمللی انجام دهی و حتی کارت فیزیکی یا مجازی وایز سفارش دهی.

داشتن مدارک دقیق، واقعی و همخوان با اطلاعات ثبتنام، کلید اصلی عبور از مرحله KYC وایز است. هرچه مدارک شفافتر و بهروزتر باشند، روند افتتاح حساب سریعتر انجام میشود و احتمال ریجکت یا مسدودی به صفر نزدیک میگردد. وایز بهطور کامل بر پایهی اعتبار، شفافیت و انطباق قانونی بنا شده است، بنابراین کاربران باید در تمام مراحل ثبتنام، آپلود مدارک و فعالیت مالی، دقت و ثبات اطلاعات را رعایت کنند تا حسابشان همیشه فعال و ایمن بماند.

مقایسه مدارک لازم برای افتتاح حساب وایز شخصی و تجاری

در جدول زیر میتوانید ببینید برای هر نوع حساب وایز (Personal و Business) چه مدارکی الزامی است، کدام مدارک اختیاریاند و هرکدام در چه مرحلهای از احراز هویت بررسی میشوند. برای مشاهده کامل، جدول را به چپ و راست بکشید.

👤 حساب شخصی (Personal)

| 📘 پاسپورت بینالمللی | ضروری ✅ |

| 🪪 کارت ملی دارای حروف لاتین | قابل قبول ⚙️ |

| 🚗 گواهینامه رانندگی بینالمللی | جایگزین پاسپورت ⚠️ |

| 🏠 قبض خدماتی جدید (آب، برق، اینترنت) | الزامی برای آدرس ✅ |

| 💳 صورتحساب بانکی | اختیاری برای تأیید دوم 🔄 |

| 📸 سلفی زنده برای تطبیق چهره | الزامی در KYC 🔐 |

| 💼 مدرک منبع درآمد | در مبالغ بالا موردنیاز 💰 |

برای حساب شخصی، هماهنگی میان آدرس و مدرک هویت مهمترین عامل تأیید سریع است.

🏢 حساب تجاری (Business)

| 👤 پاسپورت یا کارت ملی مدیرعامل | ضروری ✅ |

| 📑 گواهی ثبت شرکت (Incorporation) | اجباری ⚙️ |

| 📘 اساسنامه و ساختار سهامداران | الزامی برای شرکتها 🏛️ |

| 🏠 آدرس دفتر مرکزی یا قبض خدماتی | تأیید موقعیت تجاری ✅ |

| 🌐 وبسایت رسمی یا پروفایل لینکدین | اختیاری اما مؤثر 💡 |

| 💳 صورتحساب بانکی شرکت | برای اثبات فعالیت مالی 💼 |

| 📸 سلفی مدیر برای KYC | الزامی در مرحله نهایی 🔐 |

در حساب تجاری، مدارک ثبتی شرکت به اندازه مدارک هویت مدیر اهمیت دارند.

چگونه حساب وایز را شارژ کنیم و آیا وایز با کریپتو کار میکند؟

بعد از اینکه مراحل احراز هویت وایز تکمیل شد و حساب کاربر به وضعیت Verified رسید، نوبت به شارژ حساب میرسد. بسیاری از کاربران تازهکار این سؤال را دارند که «چطور باید به حساب وایز پول واریز کرد؟» و آیا امکان شارژ حساب وایز با رمزارز یا کریپتو (Crypto) وجود دارد یا خیر. پاسخ کوتاه این است که وایز یک پلتفرم مالی بینالمللی تحت نظارت قانونی است و فقط از منابع بانکی و پرداختی معتبر پشتیبانی میکند، نه کیفپولهای ارز دیجیتال. اما روشهای متعددی وجود دارد که بتوانی موجودی حساب وایز خود را با ارزهای مختلف مانند دلار، یورو، پوند یا لیر افزایش دهی.

فرآیند شارژ حساب وایز از لحاظ فنی بسیار ساده است، اما از نظر امنیتی حساس. وایز برای هر ارز (Currency Balance) شماره حساب اختصاصی ارائه میدهد. مثلاً اگر حساب دلاری داری، به تو یک شماره حساب USD با IBAN و SWIFT مخصوص اختصاص داده میشود؛ برای یورو حساب جداگانه با IBAN منطقه SEPA؛ و برای پوند حساب با Sort Code و Account Number. هرکدام از این حسابها در بانکهای رسمی اروپایی یا بریتانیایی تحت نام خودت باز میشوند و انتقال پول به آنها مانند انتقال بانکی معمولی است.

در مرحله شارژ، کافی است وارد بخش “Add Money” یا “Top-up” در پنل وایز شوی. وایز بهصورت خودکار چند روش پرداخت به تو پیشنهاد میدهد که بسته به کشوری که در آن حساب داری متفاوت است. متداولترین روش، استفاده از کارت بانکی بینالمللی مثل Visa، MasterCard یا Debit Card است. اگر کارت بانکیای که با آن پرداخت میکنی، به نام خودت و از همان کشور محل اقامت ثبتشده در وایز باشد، شارژ حساب در کمتر از یک دقیقه انجام میشود. در غیر این صورت سیستم به حالت بررسی امنیتی میرود تا از منبع تراکنش مطمئن شود.

کاربران حرفهایتر معمولاً از گزینهی بانک انتقالی (Bank Transfer) استفاده میکنند، مخصوصاً برای مبالغ بالا. در این روش باید از حساب بانکیای که در همان نام و کشور حساب وایز ثبت شده است، مبلغ مورد نظر را به IBAN یا شماره حساب ارائهشده توسط وایز انتقال دهند. وایز پس از دریافت وجه، آن را به موجودی معادل در کیف پول تو تبدیل میکند. مزیت این روش، کارمزد بسیار پایین و امنیت بالا است. البته اگر انتقال بینالمللی باشد، بسته به کشور مبدا و نوع بانک ممکن است ۱ تا ۳ روز کاری زمان ببرد.

اما سؤال پرتکرار کاربران ایرانی و فریلنسرها این است که آیا میتوان حساب وایز را با رمزارزها یا کریپتوکارنسی شارژ کرد؟ پاسخ منفی است. وایز بهطور رسمی هیچ تراکنشی از نوع کریپتو یا صرافیهای رمز ارزی را پشتیبانی نمیکند. این شرکت در قوانین خود صراحتاً اعلام کرده که سپردهگذاری یا برداشت پول از منابع مرتبط با ارز دیجیتال (Crypto Assets) ممنوع است. دلیل این سیاست، قوانین سختگیرانه اتحادیه اروپا و بریتانیا در زمینه مبارزه با پولشویی (AML) و شفافیت مالی است. بنابراین اگر کاربر سعی کند از طریق صرافی ارز دیجیتال مثل Binance یا Coinbase به حساب وایز پول بفرستد، تراکنش بهطور خودکار برگشت داده میشود و حتی ممکن است حساب برای بررسی مسدود گردد.

با این حال، راههای غیرمستقیم برای استفاده از درآمدهای کریپتویی در وایز وجود دارد. بسیاری از فریلنسرها ابتدا درآمد رمزارزی خود را از طریق یک صرافی متمرکز به دلار یا یورو نقد میکنند و سپس مبلغ را از طریق کارت ارزی یا حساب واسطه قانونی (مثل Payoneer یا Revolut) به وایز انتقال میدهند. این روش قانونی، ایمن و قابل ردیابی است و وایز نیز با آن مشکلی ندارد، چون منبع وجه بهصورت بانکی ثبت شده است.

نکته مهم دیگر این است که وایز از پرداختهای ناشناس یا «Third-party Payments» نیز پشتیبانی نمیکند. به این معنا که فقط زمانی شارژ حساب تأیید میشود که نام صاحب کارت یا حساب بانکی ارسالکننده دقیقاً با نام ثبتشده در حساب وایز یکسان باشد. اگر فرد دیگری برای تو پول ارسال کند، وایز آن تراکنش را بهطور موقت نگه میدارد و تا زمانی که مستندات منبع وجه را ارائه ندهی، انتقال انجام نمیشود. این سیاست برای جلوگیری از فیشینگ و پولشویی طراحی شده است.

در حال حاضر وایز از بیش از ۵۰ ارز پشتیبانی میکند و میتوان موجودی حساب را در چند ارز مختلف نگه داشت. برای مثال میتوان در حساب دلار، یورو، پوند و لیر همزمان موجودی داشت و هنگام انتقال بینالمللی، نرخ تبدیل ارز بهصورت لحظهای و با کارمزد بسیار پایین محاسبه میشود. مزیت بزرگ این است که وایز برخلاف بانکها، از نرخ واقعی میانبانکی استفاده میکند و هیچ هزینه پنهانی در نرخ تبدیل وجود ندارد.

اگر قصد شارژ حساب وایز از ایران یا خارج از محدوده کشورهای مجاز را داری، باید از مسیرهای واسطهای قانونی استفاده کنی. احرازچی معمولاً با همکاری بانکها و سرویسهای بینالمللی، این فرآیند را بهصورت ایمن انجام میدهد تا کاربران ایرانی بتوانند حساب وایز خود را بدون ریسک مسدودی شارژ کنند. مهمترین نکته این است که هرگونه شارژ باید از منبع بانکی واقعی و قابلردیابی انجام شود، نه از کیف پول رمزارزی یا کارت ناشناس.

بهطور خلاصه، وایز با رمزارز کار نمیکند و هیچ ارتباط مستقیمی با شبکههای بلاکچینی ندارد، اما برای کاربران حرفهای راههای قانونی برای نقد کردن ارز دیجیتال و انتقال آن به حساب وایز از طریق مسیر بانکی وجود دارد. تا زمانی که منبع پول شفاف، هویت تأییدشده و مسیر انتقال بانکی باشد، وایز حساب را بدون مشکل شارژ میکند و تمام تراکنشها بهصورت لحظهای در پنل قابل مشاهده خواهند بود.

آیا حساب وایز (Wise) IBAN و SWIFT دارد؟

یکی از مهمترین دلایلی که باعث شده وایز در میان کاربران بینالمللی و فریلنسرها محبوب شود، ارائهی شماره حساب بانکی واقعی با IBAN و SWIFT برای هر کاربر است. در واقع، وایز برخلاف بیشتر کیفپولهای آنلاین، تنها یک حساب مجازی نیست، بلکه یک ساختار بانکی کامل دارد که در همکاری با مؤسسات مالی معتبر اروپایی و بریتانیایی فعالیت میکند. همین ویژگی است که باعث میشود کاربران بتوانند با حساب وایز پول دریافت یا ارسال کنند، درست مثل یک حساب بانکی بینالمللی واقعی.

پس از احراز هویت و تأیید حساب، وایز برای هر کاربر یک یا چند شماره حساب اختصاصی ایجاد میکند که بسته به ارز انتخابی متفاوت است. برای مثال اگر در وایز موجودی یورویی بسازی، یک IBAN معتبر از منطقه SEPA اروپا دریافت میکنی که معمولاً با حروف BE، DE یا GB آغاز میشود. اگر حساب دلاری باز کنی، وایز برایت یک Routing Number و Account Number در ایالات متحده صادر میکند، که تحت شبکهی ACH و SWIFT آمریکا فعال است. این ساختارها دقیقاً مشابه حسابهای واقعی بانکهای بزرگ بینالمللی هستند و میتوان از آنها برای دریافت وجه از شرکتها، کارفرماها، پلتفرمهای فریلنسری یا حتی سازمانهای دولتی استفاده کرد.

هر حساب وایز معمولاً شامل دو شناسه اصلی است: IBAN و SWIFT/BIC.

IBAN یا International Bank Account Number شماره حساب بینالمللی استانداردی است که برای انتقال پول بین بانکهای مختلف در سراسر دنیا استفاده میشود. این شماره نشان میدهد حساب تو دقیقاً در کدام کشور و مؤسسه مالی ثبت شده است. در مقابل، SWIFT Code یا همان Bank Identifier Code کدی است که بانک مقصد را در شبکه جهانی SWIFT معرفی میکند و مانند آدرس پستی بانکی عمل میکند. هر زمان که بخواهی پولی از خارج از کشور به حساب وایز خود دریافت کنی، باید هر دو مورد را ارائه دهی تا تراکنش دقیق و سریع انجام شود.

وایز با همکاری مستقیم با بانکهای اروپایی مانند Barclays (در بریتانیا) و E-money Institutionها در بلژیک و آلمان، برای هر حساب تأییدشده، جزئیات بانکی واقعی ارائه میدهد. این یعنی حساب وایز صرفاً در سطح دیجیتال وجود ندارد بلکه بهطور رسمی در سیستم بانکی بینالمللی ثبت شده است. کاربران با استفاده از IBAN خود میتوانند از هر کشور عضو اتحادیه اروپا، انگلستان یا منطقه اقتصادی اروپا (EEA) انتقال بانکی دریافت کنند.

نکتهی جالب این است که وایز برای هر ارز، حساب جداگانه ایجاد میکند. برای مثال اگر در کیف پول خود دلار، یورو و پوند داشته باشی، هرکدام شماره حساب مخصوص به خود دارند. این یعنی میتوانی بدون نیاز به تبدیل ارز، از کارفرمای اروپایی پول یورو دریافت کنی و همزمان از مشتری آمریکایی دلار بگیری. تمام این مبالغ در داشبورد وایز قابل مشاهده هستند و در صورت نیاز، میتوانی بین آنها تبدیل لحظهای انجام دهی.

اما سؤال مهم بسیاری از کاربران ایرانی این است که آیا این IBAN و SWIFT به نام خودشان صادر میشود یا خیر؟ پاسخ بله است. در وایز، تمام حسابها به نام دارندهی حساب (مطابق مدارک احراز هویت) صادر میشوند و نام کامل فرد در قسمت صاحب حساب بانکی درج میگردد. به همین دلیل این حسابها از نظر اعتبار، هیچ تفاوتی با حسابهای بازشده در بانکهای اروپایی ندارند. این موضوع برای کاربران فریلنسر اهمیت ویژهای دارد، چون بسیاری از پلتفرمهای بینالمللی مانند Upwork، Fiverr، Deel و Payoneer تنها به حسابهایی وجه پرداخت میکنند که به نام شخص گیرنده باشد.

ساختار بانکی وایز به گونهای طراحی شده که با استفاده از شبکههای بینالمللی SWIFT، SEPA، FPS و ACH بتواند تراکنشها را با کمترین کارمزد ممکن انجام دهد. برای مثال انتقال پول از یک حساب وایز به وایز دیگر معمولاً آنی و بدون کارمزد است، اما اگر بخواهی پولی از بانک خارجی به وایز بفرستی، بسته به نوع ارز و کشور، هزینهای بین ۰٫۳٪ تا ۰٫۶٪ از مبلغ کسر میشود. با این حال این رقم بسیار پایینتر از کارمزد بانکهای سنتی است و به همین دلیل وایز در میان کاربرانی که به تراکنشهای بینالمللی مکرر نیاز دارند، محبوبیت بالایی دارد.

کاربران باید توجه داشته باشند که وایز تنها برای کشورهایی فعال است که مجوز فعالیت بانکی آن تأیید شده باشد. اگر حسابی از کشور غیرپشتیبانیشده مانند ایران ثبت شود، حتی در صورت دریافت IBAN ممکن است تراکنشهای بینالمللی انجام نشوند یا به حالت تعلیق درآیند. بنابراین مهم است که اطلاعات ثبتنام، کشور اقامت، و مدارک هویتی کاملاً با هم تطبیق داشته باشند تا حساب بدون مشکل فعال بماند.

در عمل، داشتن IBAN و SWIFT وایز به معنای داشتن یک حساب بانکی واقعی است. با استفاده از این اطلاعات، میتوان پول از هر کشور جهان دریافت کرد، خرید بینالمللی انجام داد، یا به حسابهای خارجی وجه ارسال کرد. حتی برخی شرکتها از وایز به عنوان حساب حقوق بینالمللی کارمندان خود استفاده میکنند، زیرا سیستم آن قابل اتصال به ERPهای مالی و نرمافزارهای حسابداری است.

از نظر فنی، وایز همانند یک بانک عمل میکند اما از نظر حقوقی تحت عنوان مؤسسه مالی دیجیتال (E-money Institution) فعالیت دارد. این موضوع باعث میشود کاربران بتوانند از تمام مزایای بانکی (مانند IBAN، کارت فیزیکی، تبدیل ارز، پرداخت جهانی) استفاده کنند، بدون اینکه الزامات پیچیدهی افتتاح حساب بانکی سنتی را طی کنند. به همین دلیل بسیاری از کاربران اروپایی و آسیایی، وایز را جایگزین بانکهای سنتی خود کردهاند.

در نتیجه میتوان گفت حساب وایز نهتنها دارای IBAN و SWIFT واقعی است، بلکه ساختار بانکی آن کاملاً با استانداردهای جهانی همخوانی دارد. کاربران ایرانی نیز میتوانند از طریق واسطههای معتبر، حسابی قانونی با نام و مدارک تطبیقیافته باز کنند و از آن برای دریافت حقوق بینالمللی، درآمد فریلنسری و تراکنشهای ارزی استفاده نمایند. وایز با شفافیت، سرعت بالا و هزینهی کم، بهترین گزینه برای دسترسی به حساب بانکی واقعی در سطح جهانی است.

🏦 نکته مهم درباره IBAN و SWIFT حساب وایز

بسیاری از سایتها یا سرویسهای واسطه، حسابهای اشتراکی یا فیک وایز را با عنوان «IBAN آماده» میفروشند؛ اما این حسابها در واقع تحت نام واقعی شما صادر نمیشوند و با اولین تراکنش یا بررسی امنیتی، بلافاصله مسدود میشوند. تنها حسابی معتبر است که پس از احراز هویت رسمی در داشبورد وایز فعال شود و IBAN آن با نام دقیق دارنده حساب مطابقت داشته باشد. برای حفظ امنیت مالی، همیشه از سرویسهای معتبر مانند احرازچی برای افتتاح یا مدیریت حساب وایز استفاده کنید تا IBAN و SWIFT واقعی، قانونی و به نام خودتان دریافت کنید.

تفاوت حساب شخصی و تجاری در وایز (Wise)

در سیستم بانکی هوشمند وایز، کاربران هنگام ثبتنام باید بین دو گزینه اصلی انتخاب کنند: حساب شخصی (Wise Personal) و حساب تجاری (Wise Business). در ظاهر ممکن است هر دو حساب شبیه به هم به نظر برسند، اما در واقع تفاوتهای بنیادی در ساختار، نوع مدارک، امکانات مالی، و حتی سطح دسترسی بانکی دارند. درک این تفاوتها باعث میشود کاربران بتوانند انتخاب دقیقتری متناسب با هدف استفاده خود داشته باشند و از خطاهای متداول در فرآیند احراز هویت و فعالیت مالی جلوگیری کنند.

حساب شخصی وایز برای افراد حقیقی طراحی شده است؛ یعنی کسانی که میخواهند تراکنشهای بینالمللی روزمره، دریافت درآمد فریلنسری، پرداخت آنلاین، یا انتقال وجه خانوادگی انجام دهند. در این نوع حساب، هویت فردی کاربر مبنای اصلی احراز است. وایز از او پاسپورت، کارت ملی دارای مشخصات لاتین، یا گواهینامه بینالمللی به همراه مدرک تأیید آدرس (Proof of Address) درخواست میکند. پس از تأیید مدارک، حساب بهصورت کامل فعال میشود و کاربر میتواند چند کیفپول ارزی مثل دلار، یورو، پوند یا لیر بسازد. مزیت بزرگ حساب شخصی، سادگی ثبتنام، سرعت تأیید بالا، و دسترسی فوری به IBAN و SWIFT اختصاصی است.

در مقابل، حساب تجاری وایز برای شرکتها، استارتاپها، فروشندگان بینالمللی و اشخاص حقوقی ایجاد شده است. ساختار حساب بیزنسی به گونهای طراحی شده که عملیات مالی چندکاربره، پرداخت فاکتورهای سازمانی، و مدیریت چند حساب بانکی را پشتیبانی کند. هنگام افتتاح حساب تجاری وایز، علاوه بر مدارک هویتی مدیر یا مالک شرکت، باید اسناد ثبتی شرکت مانند گواهی Incorporation، اساسنامه (Articles of Association)، لیست سهامداران، و آدرس دفتر مرکزی نیز ارسال شود. این مدارک به وایز کمک میکنند تا مالکیت قانونی و فعالیت واقعی شرکت را تأیید کند.

تفاوت مهم دیگر میان حساب شخصی و تجاری وایز در سطح دسترسی بانکی است. حساب شخصی برای استفاده فردی تنظیم شده و فقط یک نفر به آن دسترسی دارد، در حالی که حساب تجاری میتواند چند مدیر یا کاربر با سطوح دسترسی مختلف داشته باشد. این قابلیت مخصوص تیمهای مالی یا شرکتهایی است که چند نفر به صورت همزمان روی پرداختها و تسویهحسابها کار میکنند. به همین دلیل، وایز بیزنسی از سیستم مدیریت نقشها (Roles & Permissions) پشتیبانی میکند و هر کاربر فقط به بخشهای مجاز دسترسی دارد.

از نظر خدمات ارزی نیز حساب بیزنسی امکانات بیشتری ارائه میدهد. برای مثال امکان صدور فاکتور رسمی بینالمللی با نام شرکت، دریافت وجه از مشتریان خارجی در چند ارز، و اتصال مستقیم به نرمافزارهای حسابداری مانند QuickBooks یا Xero وجود دارد. همچنین شرکتها میتوانند حساب بانکی مخصوص یورو، پوند یا دلار دریافت کنند و برای هر کارمند یا بخش، کیف پول جداگانه تعریف کنند. در واقع وایز بیزنسی به یک سیستم پرداخت کامل برای تجارت جهانی تبدیل شده است.

کارمزدها نیز در این دو نوع حساب کمی متفاوت هستند. حساب شخصی معمولاً کارمزد کمتری دارد، زیرا تراکنشها در حجم پایین انجام میشوند. اما حساب تجاری، بهویژه در انتقالهای بزرگ یا پرداخت حقوق کارکنان بینالمللی، مشمول کارمزدهای مخصوص سازمانی است. البته وایز برای شرکتهایی با گردش مالی بالا تخفیف پلکانی در نظر میگیرد، تا هرچه تراکنش بیشتر باشد، هزینه کمتر شود.

از دید احراز هویت، حساب بیزنسی دقیقتر و زمانبرتر است. در حالیکه تأیید حساب شخصی معمولاً ظرف چند ساعت انجام میشود، حساب تجاری ممکن است تا ۲۴ ساعت کاری طول بکشد، چون مدارک ثبتی شرکت باید با منابع دولتی بررسی شوند. وایز در این مرحله از هوش مصنوعی برای تطبیق اطلاعات استفاده میکند و در صورت نیاز، درخواست مدرک اضافی مثل گزارش مالی یا شماره مالیات شرکت میدهد.

نکته بسیار مهم این است که در وایز، هیچکس نمیتواند با مدارک شخصی حساب بیزنسی باز کند یا بالعکس. هر حساب باید دقیقاً مطابق با نوع فعالیت و هدف کاربر باشد. اگر کسی بخواهد از حساب شخصی برای تراکنشهای تجاری مکرر استفاده کند، سیستم بهصورت خودکار آن را شناسایی میکند و ممکن است حساب به حالت بررسی درآمد یا حتی تعلیق موقت برود. این سیاست برای جلوگیری از پولشویی و فعالیت تجاری غیرمجاز طراحی شده است.

در نتیجه میتوان گفت حساب شخصی وایز برای کاربران عادی، فریلنسرها، مسافران و دریافتکنندگان حواله بینالمللی بهترین گزینه است، در حالیکه حساب تجاری وایز مخصوص برندها و شرکتهایی است که نیاز به مدیریت وجوه بینالمللی، پرداخت تیمی و تسویه ارزی دارند. هر دو نوع حساب از نظر امنیت، سرعت و شفافیت عملکرد یکسانی دارند، اما هدف، نوع مدارک، و امکانات آنها متفاوت است. کاربران ایرانی که قصد استفاده حرفهای از وایز دارند، معمولاً حساب بیزنسی را بهصورت رسمی و با مدارک ثبتشده از کشورهای مجاز فعال میکنند تا از تمام قابلیتهای بینالمللی آن بهرهمند شوند.

امنیت حساب وایز؛ چگونه وایز از اطلاعات و دارایی کاربران محافظت میکند؟

یکی از مهمترین دلایلی که باعث اعتماد میلیونها کاربر در سراسر دنیا به وایز شده، سیستم امنیتی چندلایه و ساختار شفاف حفاظت از داراییها است. وایز به عنوان یکی از معتبرترین مؤسسات مالی بینالمللی، تحت نظارت نهادهای مالی بریتانیا و اتحادیه اروپا فعالیت میکند و تمامی تراکنشها، دادهها و مدارک کاربران را با استانداردهای سطح بانک رمزنگاری و کنترل میکند. هر حساب وایز، حتی اگر بهصورت دیجیتال ایجاد شده باشد، در حقیقت تحت قوانین بانکی (E-Money Institution Regulations) ثبت میشود؛ یعنی وجوه کاربران در حسابهای امن بانکی جداگانه نگهداری میشود و هیچ ارتباطی با بودجه عملیاتی خود شرکت ندارد.

سیستم امنیتی وایز بر پایه سه اصل طراحی شده است: محافظت فنی از دادهها، نظارت قانونی بر تراکنشها، و کنترل رفتاری کاربر. در بخش فنی، تمام دادههای حساب با رمزنگاری AES-256 ذخیره میشوند؛ همان الگوریتمی که بانکهای مرکزی از آن استفاده میکنند. همچنین تمام ارتباطات بین کاربر و سرورهای وایز از طریق HTTPS و TLS 1.3 رمزگذاری میشود تا امکان شنود یا سرقت داده وجود نداشته باشد. وایز حتی از کاربر هنگام ورود به حساب، ورود دو مرحلهای (2FA) میخواهد تا هیچکس بدون مجوز نتواند به حساب وارد شود.

در بخش نظارتی، وایز موظف است تمام تراکنشها را مطابق با قوانین ضدپولشویی (AML) و احراز هویت مشتری (KYC) بررسی کند. این سیستم بهصورت خودکار الگوهای مشکوک مانند تراکنشهای تکراری، انتقالهای نامعمول بین کشورها یا ورود از IPهای مختلف را شناسایی میکند. اگر مورد مشکوکی یافت شود، تراکنش بهطور موقت متوقف میشود و تیم ریسک وایز بررسی انسانی انجام میدهد. این سیاست باعث میشود حتی اگر اطلاعات حساب بهدست شخص دیگری بیفتد، امکان برداشت یا انتقال وجه بدون تأیید مالک وجود نداشته باشد.

از نظر ساختار مالی، وجوه کاربران در وایز هرگز در حسابهای عملیاتی شرکت ذخیره نمیشود. طبق مقررات E-Money، همه داراییهای کاربران در حسابهای امانی جداگانه در بانکهای اروپایی مانند Barclays و JP Morgan نگهداری میشود. به همین دلیل، حتی در شرایط بحرانی یا ورشکستگی احتمالی شرکت، سرمایه کاربران کاملاً امن باقی میماند و قابل برداشت خواهد بود. این ویژگی یکی از تفاوتهای اصلی وایز با بسیاری از کیفپولهای مجازی است که دارایی کاربران را مستقیماً در گردش مالی خود نگه میدارند.

از منظر امنیت ورود، وایز مکان کاربر، دستگاه مورد استفاده و حتی عادتهای ورود را بهصورت هوشمند تحلیل میکند. اگر از مرورگر یا IP جدیدی وارد شوی، سیستم فوراً هشدار میدهد و تأیید دو مرحلهای را فعال میکند. علاوه بر این، هر بار که عملیات مهمی مانند تغییر رمز عبور، افزودن کارت جدید یا انتقال وجه انجام شود، پیام هشدار از طریق ایمیل یا نوتیفیکیشن اپلیکیشن ارسال میشود. این روشها مانع از فعالیتهای غیرمجاز میشوند و کاربر میتواند فوراً متوجه هرگونه فعالیت غیرعادی شود.

در زمینه حفاظت از اطلاعات کاربران، وایز یکی از سختگیرترین سیاستهای حریم خصوصی را در میان مؤسسات مالی دارد. این شرکت اطلاعات هویتی، مدارک احراز، تاریخچه تراکنشها و ارتباطات کاربر را به هیچوجه با نهادهای شخص ثالث به اشتراک نمیگذارد مگر در مواردی که قانون الزام کرده باشد. حتی تیم پشتیبانی وایز دسترسی محدودی به دادهها دارد و فقط در مواقع بررسی امنیتی اجازه مشاهدهی بخشی از اطلاعات را پیدا میکند.

نکته مهم دیگر، سیستم ضدتقلب یا Fraud Detection هوشمند وایز است که با الگوریتمهای یادگیری ماشین طراحی شده و بهصورت زنده میلیونها تراکنش را تحلیل میکند. این سیستم نهتنها تراکنشهای جعلی را متوقف میکند، بلکه در صورت شناسایی فعالیت غیرعادی، حساب را وارد حالت حفاظت (Protective Freeze) میکند تا هویت کاربر تأیید شود. پس از احراز مجدد، حساب دوباره فعال میشود. این همان مکانیزمی است که باعث میشود وایز در مقایسه با بانکهای سنتی، نرخ تقلب بسیار پایینتری داشته باشد.

از منظر امنیت کاربران ایرانی نیز، استفاده از وایز زمانی ایمن است که همه مراحل افتتاح حساب، ورود، و شارژ از طریق یک محیط ثابت انجام شود. وایز نسبت به تغییرات ناگهانی در کشور IP یا مرورگر حساس است، زیرا آن را به عنوان احتمال دسترسی غیرمجاز شناسایی میکند. کاربران حرفهای معمولاً از سرور ثابت یا لوکیشن پایدار برای ورود به وایز استفاده میکنند تا سیستم بهصورت مداوم هشدار امنیتی صادر نکند.

وایز علاوه بر امنیت فنی، امنیت حقوقی را هم تضمین کرده است. تمام فعالیتهای مالی آن توسط نهاد نظارتی FCA در بریتانیا و NBB در بلژیک کنترل میشود. این نهادها اطمینان میدهند که وایز از قوانین مالیاتی، استانداردهای حسابرسی، و مقررات حفظ حریم داده (GDPR) پیروی میکند. در نتیجه، هر حساب وایز از سطح امنیت و حفاظت قانونی مشابه بانکهای بینالمللی برخوردار است.

دلایل مسدود شدن حساب وایز (Wise) و روشهای جلوگیری از فریز شدن حساب

یکی از نگرانیهای اصلی کاربران بینالمللی، بهویژه فریلنسرها و صاحبان کسبوکار، قفل شدن یا مسدود شدن حساب وایز است. وایز به دلیل ماهیت مالی بینالمللی و رعایت دقیق مقررات ضدپولشویی (AML) و احراز هویت مشتری (KYC)، در صورت مشاهده کوچکترین مغایرت در اطلاعات یا تراکنشها، ممکن است بهصورت خودکار حساب را وارد حالت «بررسی امنیتی» یا همان Account Under Review کند. در این حالت، کاربر نه میتواند انتقال وجه انجام دهد و نه به موجودی خود دسترسی دارد تا زمانی که بررسیها تکمیل شوند. درک دلایل این وضعیت و رعایت چند اصل ساده، میتواند از وقوع چنین مشکلی پیشگیری کند.

اولین و رایجترین دلیل فریز حساب وایز، تفاوت میان کشور محل اقامت، مدارک احراز هویت و IP اتصال کاربر است. برای مثال اگر کاربری در فرم ثبتنام کشور آلمان را انتخاب کرده باشد اما از IP ترکیه یا ایران وارد شود، سیستم ضدتقلب وایز بهصورت خودکار هشدار صادر میکند. این موضوع حتی اگر مدارک واقعی باشند، باز هم منجر به توقف موقت حساب میشود تا تیم امنیتی از مطابقت موقعیت جغرافیایی و مدارک اطمینان پیدا کند. بهترین راه برای جلوگیری از این وضعیت، استفاده از یک محیط ثابت، IP پایدار و مرورگر اختصاصی است. کاربران حرفهای معمولاً تمام مراحل ورود و احراز را با یک سرور خاص انجام میدهند تا تغییرات ناگهانی توسط سیستم شناسایی نشود.

دلیل دوم، ارسال مدارک ناقص یا ویرایششده است. وایز در مرحله KYC از الگوریتمهای تشخیص تصویر استفاده میکند تا اصالت مدارک را ارزیابی کند. اگر تصویر پاسپورت تار، نصفه یا با نور فلش گرفته شده باشد، یا کاربر بخشی از اطلاعات را برای حفظ حریم خصوصی حذف کرده باشد، سیستم آن را به عنوان مدرک دستکاریشده رد میکند. سه مرتبه رد مدارک متوالی، معمولاً باعث ورود حساب به مرحله بررسی دستی و تعلیق موقت میشود. بنابراین بهتر است مدارک دقیق، واضح و بدون ویرایش ارسال شوند تا روند تأیید در چند ساعت به پایان برسد.

سومین علت مهم، تراکنشهای مشکوک یا ناشناس است. وایز تمام انتقالها را بهصورت لحظهای تحلیل میکند. اگر مبلغ زیاد از منبعی غیرقابل شناسایی یا حسابی با نام متفاوت ارسال شود، تراکنش به حالت معلق درمیآید. در چنین شرایطی معمولاً از کاربر درخواست میشود مدرکی برای اثبات منبع وجه ارائه دهد، مانند صورتحساب بانکی، قرارداد فریلنسری یا فاکتور فروش. اگر کاربر نتواند منبع را توضیح دهد، حساب برای بررسی بیشتر مسدود میشود. به همین دلیل، وایز توصیه میکند کاربران همیشه از کارتها یا حسابهای بانکی به نام خودشان برای شارژ حساب استفاده کنند.

⚠️ هشدار مهم درباره مسدود شدن حساب وایز (Wise)

بسیاری از کاربران به اشتباه با تغییر IP، مرورگر یا دستگاه وارد حساب وایز میشوند یا از حساب شخصی برای تراکنشهای تجاری استفاده میکنند؛ این کار از نظر سیستم امنیتی وایز بهعنوان فعالیت مشکوک شناسایی میشود و منجر به فریز یا مسدود شدن حساب میگردد. برای جلوگیری از این مشکل، همیشه از یک محیط ثابت وارد شو، فقط با کارت بانکی به نام خودت حساب را شارژ کن و نوع حساب را مطابق هدف واقعیات انتخاب کن. در صورت قفل شدن حساب، از ارسال چندباره مدارک یا تغییر IP خودداری کن و فقط از طریق پشتیبانی رسمی اقدام کن تا حساب سریعتر آزاد شود.

چهارمین عامل فریز حساب وایز، ورودهای مکرر از دستگاهها یا مرورگرهای مختلف است. سیستم امنیتی وایز بر اساس الگوی رفتاری کاربر طراحی شده است. هر بار که با یک دستگاه جدید وارد شوی، سیستم یک هشدار امنیتی صادر میکند و در صورت تکرار، حساب را موقتاً قفل میکند تا از هک یا دسترسی غیرمجاز جلوگیری شود. برای جلوگیری از این اتفاق، باید از ورود همزمان با چند دستگاه خودداری کرد و همیشه با یک مرورگر و IP ثابت وارد حساب شد.

عامل دیگر، استفاده از حساب شخصی برای فعالیتهای تجاری یا دریافت مبالغ سازمانی است. بسیاری از کاربران برای صرفهجویی در زمان، حساب Personal باز میکنند اما از آن برای دریافت پرداختهای شرکتی استفاده میکنند. وایز چنین رفتارهایی را به عنوان تخلف طبقهبندی میکند و حساب را فوراً وارد وضعیت بررسی میبرد. هر حساب باید دقیقاً بر اساس هدفش استفاده شود: حساب شخصی برای استفاده فردی و حساب بیزنسی برای تراکنشهای کاری.

در مواردی نادر، حساب وایز ممکن است به دلیل درخواست بررسی از سوی نهادهای نظارتی یا بانک مقصد نیز مسدود شود. برای مثال اگر تراکنشی از کشوری با ریسک بالا انجام شده باشد یا انتقال به مقصدی مشکوک انجام گیرد، وایز موظف است تا زمان دریافت پاسخ از بانک همکار، حساب را موقتاً قفل نگه دارد. این حالت معمولاً چند روز طول میکشد و پس از تأیید رسمی، حساب بهصورت خودکار آزاد میشود.

راهحل اصلی برای جلوگیری از فریز شدن حساب وایز، حفظ ثبات اطلاعات و یکپارچگی رفتار کاربری است. یعنی از همان کشور، همان دستگاه و همان مدارک همیشه استفاده شود. در صورت نیاز به تغییر کشور اقامت یا مدارک، باید از قبل در تنظیمات حساب اعلام و مدارک جدید بارگذاری شود. همچنین نباید از سرویسهایی که IP را بهطور تصادفی تغییر میدهند استفاده کرد، چون وایز این تغییرات را به عنوان تقلب تشخیص میدهد.

اگر حساب وارد وضعیت بررسی شد، بهترین کار صبر و همکاری کامل با پشتیبانی وایز است. ارسال چندباره مدارک، تغییر اطلاعات یا تماسهای مکرر معمولاً فرآیند را طولانیتر میکند. وایز تمام درخواستها را بر اساس اولویت بررسی میکند و در صورت ارائه مدارک درست، حساب معمولاً ظرف ۲۴ تا ۷۲ ساعت باز میشود.

برای کاربران ایرانی که با واسطه حساب دارند، حفظ ثبات در لوکیشن و مدارک بسیار حیاتی است. چون کوچکترین اشتباه مانند ورود از IP متفاوت، باعث میشود سیستم بهصورت خودکار همه تراکنشها را متوقف کند. به همین دلیل، همکاری با سرویسهای مطمئن مثل احرازچی بهترین روش برای جلوگیری از مسدودی حساب است؛ زیرا تیم فنی آن با ساختار امنیتی وایز آشناست و حساب را بهگونهای تنظیم میکند که مغایرتی در شناسایی سیستم ایجاد نشود.

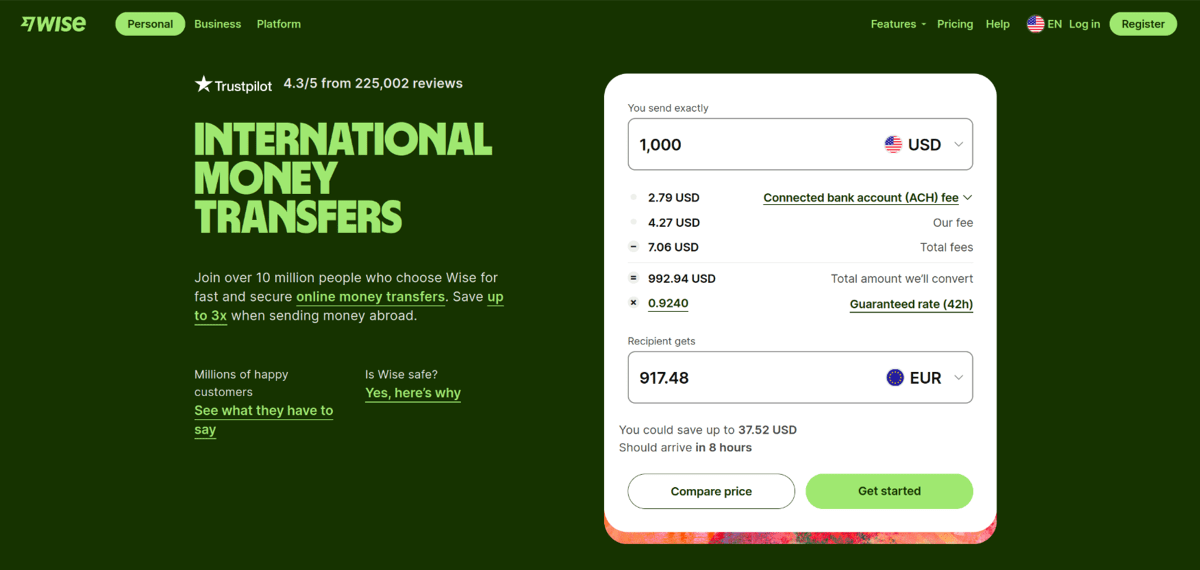

هزینهها و کارمزدهای حساب وایز (Wise Fees)

یکی از بزرگترین نقاط قوت وایز (Wise) در مقایسه با بانکها و پلتفرمهای انتقال پول، شفافیت کامل در کارمزدها و نرخ تبدیل ارز است. وایز برخلاف بسیاری از مؤسسات مالی سنتی، هیچ هزینه پنهانی ندارد و پیش از انجام هر تراکنش، مبلغ دقیق کارمزد را بهصورت واضح نمایش میدهد. این شفافیت باعث شده تا کاربران در سراسر دنیا، مخصوصاً فریلنسرها و صاحبان کسبوکارهای بینالمللی، وایز را بهعنوان گزینهای مطمئن و اقتصادی انتخاب کنند.

در ساختار کلی، وایز از دو نوع کارمزد استفاده میکند: کارمزد ثابت تراکنشها و کارمزد درصدی بر اساس مبلغ و ارز انتقالی. کارمزد ثابت معمولاً برای تراکنشهای داخلی و انتقال بین حسابهای وایز استفاده میشود و در اغلب موارد نزدیک به صفر است. برای مثال، اگر دو کاربر وایز بخواهند مبلغی را بین خود جابهجا کنند، انتقال آنی و بدون هزینه خواهد بود. اما در زمانی که پول از وایز به حساب بانکی خارجی ارسال شود، بسته به کشور مقصد و نوع ارز، کارمزدی بین ۰٫۳٪ تا ۰٫۶٪ از مبلغ کل اعمال میگردد.

نرخ تبدیل ارز در وایز نیز یکی از شفافترین و رقابتیترین نرخها در بازار جهانی است. وایز بهجای استفاده از نرخ تجاری یا نرخ صرافی، از نرخ میانبانکی (Mid-Market Rate) استفاده میکند؛ همان نرخی که بانکها بین خودشان برای تبادل ارز به کار میبرند. در نتیجه، زمانی که کاربر میخواهد مثلاً یورو را به دلار تبدیل کند، دقیقاً همان نرخ واقعی بازار را دریافت میکند، نه نرخی که شامل سود پنهان مؤسسات مالی است. وایز تنها کارمزد تبدیل مشخصی روی این نرخ اضافه میکند که معمولاً کمتر از ۰٫۵٪ است.

در مقایسه با بانکهای سنتی که علاوه بر کارمزد انتقال، درصدی از مبلغ را بهعنوان کارمزد مخفی در نرخ تبدیل پنهان میکنند، وایز شفاف و دقیق عمل میکند. مثلاً اگر بخواهی ۱۰۰۰ یورو به دلار تبدیل کنی، وایز در لحظه نرخ واقعی را به تو نشان میدهد و مبلغ نهایی دریافتی در حساب مقصد کاملاً مطابق پیشبینی است. به همین دلیل، کاربران فریلنسری که نیاز به انتقال درآمد بینالمللی دارند، وایز را بهعنوان جایگزینی مقرونبهصرفه برای PayPal یا بانکهای اروپایی انتخاب میکنند.

در مورد افتتاح حساب وایز نیز، برخلاف برخی سرویسهای مشابه، ایجاد حساب شخصی یا بیزنسی کاملاً رایگان است. وایز هیچ هزینهای برای ساخت حساب یا فعالسازی IBAN دریافت نمیکند. تنها زمانی که کاربر بخواهد موجودی اضافه کند یا پول را به حساب خارجی ارسال کند، کارمزد انتقال اعمال میشود. حتی نگهداری موجودی ارزی نیز رایگان است و کاربر میتواند بدون محدودیت ارزهای مختلف را در کیف پول خود ذخیره کند.

البته برخی خدمات خاص مانند صدور کارت فیزیکی یا ارسال مجدد کارت هزینه دارند. برای مثال، صدور کارت فیزیکی وایز در اروپا یا بریتانیا معمولاً بین ۵ تا ۷ پوند هزینه دارد و ارسال بینالمللی آن نیز ممکن است بسته به کشور مقصد متفاوت باشد. با این حال، استفاده از کارت مجازی در داخل برنامه رایگان است و کاربران میتوانند بلافاصله پس از وریفای حساب از آن برای پرداختهای آنلاین استفاده کنند.

در مورد حسابهای تجاری (Business Accounts)، وایز کارمزدهایی اندک برای دریافت پرداختهای بینالمللی از شرکتها یا پلتفرمهای فریلنسری دارد. برای مثال، اگر یک شرکت خارجی بخواهد از طریق شبکه SWIFT مبلغی به حساب وایز واریز کند، هزینهی پردازش آن معمولاً بین ۴ تا ۸ یورو است، که باز هم از هزینهی مشابه در بانکها بسیار کمتر محسوب میشود.

نکتهای که باعث محبوبیت جهانی وایز شده، عدم وجود کارمزدهای ماهانه یا سالانه است. بسیاری از بانکها برای نگهداری حساب ارزی، از مشتری مبلغی ماهانه دریافت میکنند، اما وایز بهصورت کاملاً رایگان حسابها را فعال نگه میدارد. این موضوع باعث شده وایز نهتنها برای فریلنسرها بلکه برای دانشجویان، مهاجران و شرکتهای کوچک نیز گزینهای بهصرفه باشد.

اگر مبلغ انتقال بالا باشد، وایز تخفیف پلکانی ارائه میدهد. یعنی هرچه حجم تراکنش بیشتر باشد، درصد کارمزد کمتر میشود. برای مثال، انتقال ۵۰۰۰ دلار کارمزد ۰٫۵٪ دارد اما انتقال ۲۰٬۰۰۰ دلار ممکن است با کارمزد ۰٫۳٪ انجام شود. این سیستم تشویقی به کاربران حرفهای کمک میکند تا در تراکنشهای مکرر صرفهجویی کنند.

در مقایسه با رقبا، وایز در زمینه کارمزد از سرویسهایی مانند رولوت Payoneer، Revolut و PayPal شفافتر و ارزانتر است. مثلاً کارمزد تبدیل ارز در PayPal معمولاً بالای ۳٪ است، در حالی که در وایز کمتر از نیم درصد است. همین تفاوت باعث میشود کاربران حرفهای و شرکتهای بینالمللی ترجیح دهند از وایز برای پرداختها و تسویهحسابهای بزرگ استفاده کنند.

مقایسه حساب وایز با رقبا: چرا Wise بهترین انتخاب جهانی است؟

در جدول زیر تفاوت وایز با سه سیستم محبوب جهانی یعنی PayPal، Payoneer و بانک سنتی را مشاهده میکنی. جدول بهصورت اسلایدی طراحی شده تا در موبایل هم بهراحتی قابل پیمایش باشد.

💎 وایز (Wise)

| 🌍 پشتیبانی جهانی | ۵۰+ کشور ✅ |

| 💱 نرخ تبدیل ارز | میانبانکی واقعی 💹 |

| 🏦 IBAN و SWIFT | دارد ✅ |

| 🧾 کارمزد انتقال | ۰٫۳٪ تا ۰٫۶٪ 📉 |

| 💳 کارت ارزی | فیزیکی و مجازی 💳 |

| 🔐 امنیت حساب | دو مرحلهای + رمزنگاری 🔒 |

| ⚙️ کاربرد | شخصی و تجاری 🌐 |

💰 پیپال (PayPal)

| 🌍 پشتیبانی جهانی | ۲۵+ کشور ⚙️ |

| 💱 نرخ تبدیل ارز | با سود پنهان ❌ |

| 🏦 IBAN و SWIFT | ندارد ❌ |

| 🧾 کارمزد انتقال | ۲٪ تا ۵٪ 💸 |

| 💳 کارت ارزی | ندارد ❌ |

| 🔐 امنیت حساب | متوسط ⚠️ |

| ⚙️ کاربرد | خرید اینترنتی 🛍️ |

🏢 پیونیر (Payoneer)

| 🌍 پشتیبانی جهانی | ۲۰۰+ کشور ✅ |

| 💱 نرخ تبدیل ارز | با کارمزد ۲٪ ⚙️ |

| 🏦 IBAN و SWIFT | محدود ⚠️ |

| 🧾 کارمزد انتقال | ۱٪ تا ۲٪ 💵 |

| 💳 کارت ارزی | فقط فیزیکی 💳 |

| 🔐 امنیت حساب | خوب ✅ |

| ⚙️ کاربرد | فریلنس و شرکتها 💼 |

🏦 بانک سنتی

| 🌍 پشتیبانی جهانی | محدود ⚠️ |

| 💱 نرخ تبدیل ارز | با سود بانکی ❌ |

| 🏦 IBAN و SWIFT | دارد ✅ |

| 🧾 کارمزد انتقال | بالا (۵٪+) 💸 |

| 💳 کارت ارزی | بسته به کشور ⚙️ |

| 🔐 امنیت حساب | بالا 🔐 |

| ⚙️ کاربرد | محلی و دولتی 🏛️ |

چگونه از وایز برای دریافت درآمد فریلنسری و پرداخت بینالمللی استفاده کنیم؟

در دنیای امروز، میلیونها فریلنسر در پلتفرمهایی مانند Upwork، Fiverr، Freelancer، Deel و Remote کار میکنند و نیاز دارند درآمد بینالمللی خود را بهصورت دلاری یا یورویی دریافت کنند. اما به دلیل محدودیتهای بانکی و تحریمها، دسترسی مستقیم به حسابهای بینالمللی برای بسیاری از کاربران سخت شده است. در چنین شرایطی، وایز (Wise) تبدیل به محبوبترین و کارآمدترین ابزار برای دریافت و مدیریت درآمدهای جهانی شده است.

زمانی که حساب وایز تأیید (Verify) میشود، سیستم برای کاربر IBAN و SWIFT اختصاصی صادر میکند که بهصورت رسمی به نام خودش ثبت شده است. این ویژگی مهمترین مزیت وایز برای فریلنسرها محسوب میشود، چون بیشتر پلتفرمهای کاری مانند Upwork یا Deel فقط به حسابهایی وجه پرداخت میکنند که نام دارنده حساب با نام پروفایل فریلنسری یکی باشد. بنابراین اگر حساب وایز به نام خود فرد ثبت شده باشد، میتوان درآمد را مستقیماً به آن منتقل کرد.

برای مثال، اگر در پلتفرم Upwork فعالیت میکنی، کافی است وارد بخش «Payment Methods» شوی و گزینهی Bank Account (via SWIFT/IBAN) را انتخاب کنی. سپس اطلاعات حساب وایز شامل IBAN، SWIFT و نام دارنده حساب را وارد میکنی. پس از تأیید، Upwork پرداختها را مستقیماً به حساب وایز تو واریز میکند. این پرداختها معمولاً ظرف ۱ تا ۲ روز کاری و با کارمزدی بسیار پایین در حساب قابل برداشت هستند.

مزیت بزرگ وایز برای فریلنسرها این است که میتوانند درآمد خود را در چند ارز مختلف نگهداری کنند. مثلاً اگر از Fiverr یورو دریافت میکنی و از Deel دلار، هر دو مبلغ در کیفپولهای جداگانه ذخیره میشوند و در صورت نیاز میتوانی با نرخ واقعی بازار بین آنها تبدیل انجام دهی. این ویژگی به فریلنسرها اجازه میدهد ارزش پول خود را حفظ کنند و در زمان مناسب تبدیل ارزی انجام دهند تا کمترین ضرر از نوسانات نرخ ارز را متحمل شوند.

پرداختهای بینالمللی نیز در وایز ساده، سریع و شفاف است. اگر میخواهی برای یک طراح یا توسعهدهنده در کشوری دیگر پول ارسال کنی، کافی است آدرس ایمیل یا IBAN او را در پنل وایز وارد کنی. سیستم بلافاصله مبلغ دقیق کارمزد، نرخ تبدیل و زمان تقریبی انتقال را نمایش میدهد. بیشتر انتقالها بین حسابهای وایز آنی هستند و اگر مقصد حساب بانکی خارجی باشد، معمولاً بین چند ساعت تا ۲ روز کاری طول میکشد.

در مقایسه با PayPal یا Payoneer، وایز برای فریلنسرها مزیت بزرگی دارد: کارمزد کمتر و پشتیبانی از کشورهای بیشتر. در حالی که PayPal در بسیاری از کشورها خدماتش را محدود کرده و کارمزدهای بالایی دارد، وایز با بیش از ۵۰ ارز جهانی و دهها کشور همکاری مستقیم دارد. از این رو، فریلنسرها میتوانند بدون نگرانی از بسته شدن حساب یا تأخیر در پرداخت، درآمد خود را مدیریت کنند.

علاوه بر این، وایز گزینهی Business Account را برای تیمها و شرکتهای کوچک ارائه میدهد. این نوع حساب برای آژانسهای فریلنسری که با چند نفر همکاری میکنند بسیار مفید است. با استفاده از آن میتوان پرداختها را دستهبندی کرد، فاکتور صادر کرد، یا حتی حقوق اعضا را بهصورت خودکار تسویه نمود.

از نظر امنیتی نیز وایز تمامی تراکنشها را مطابق استانداردهای AML و KYC بررسی میکند تا مطمئن شود پول فقط بین حسابهای قانونی منتقل میشود. فریلنسرها باید دقت کنند همیشه از همان کشور محل ثبت حساب وارد شوند و اطلاعات ورودشان ثابت بماند؛ زیرا وایز نسبت به تغییر IP یا دستگاه بسیار حساس است.

در حال حاضر، اکثر پلتفرمهای بینالمللی از جمله Deel، Upwork، Fiverr، Toptal و Remote بهطور رسمی وایز را به عنوان روش پرداخت معتبر پشتیبانی میکنند. این یعنی بدون نیاز به واسطه، میتوان درآمد ارزی را مستقیم به حساب وایز دریافت کرد و در همان روز آن را به ارز محلی تبدیل یا به کارت ارزی واریز نمود.

روش برداشت پول از وایز (Wise) و انتقال موجودی به حساب دیگر

پس از اینکه حساب وایز تأیید شد و موجودی ارزی در کیف پول اضافه شد، نوبت به مرحله برداشت یا انتقال وجه میرسد. وایز برخلاف کیفپولهای مجازی محدود، یک پلتفرم بانکی کامل است و به کاربران اجازه میدهد پول خود را به هر حساب بانکی معتبر در جهان منتقل کنند. چه بخواهی درآمد فریلنسری خود را نقد کنی یا وجهی را برای خرید بینالمللی بفرستی، سیستم برداشت وایز بهصورت شفاف و سریع طراحی شده است.

برای برداشت از وایز، ابتدا باید وارد پنل حساب شوی و گزینهی “Send Money” یا “Transfer” را انتخاب کنی. در این مرحله، وایز از تو میپرسد آیا میخواهی پول را به حساب خودت در بانکی دیگر منتقل کنی یا برای فردی دیگر ارسال نمایی. در صورت انتخاب گزینهی اول، کافی است اطلاعات حساب مقصد مانند نام بانک، IBAN یا SWIFT و نام کامل صاحب حساب را وارد کنی. اگر حساب مقصد در همان نام و کشور ثبت شده باشد، انتقال در کمتر از چند ساعت انجام میشود.

وایز در هنگام برداشت پول، تمام جزئیات را پیش از تأیید نهایی نمایش میدهد؛ از جمله نرخ تبدیل ارز، مبلغ کارمزد و زمان تقریبی دریافت وجه. این شفافیت باعث میشود هیچ مبلغی از حساب بدون اطلاع کاربر کم نشود. برای مثال، اگر بخواهی ۱۰۰۰ دلار را به حساب بانکی اروپا منتقل کنی، وایز نرخ تبدیل به یورو را بر اساس نرخ واقعی بازار (Mid-Market) محاسبه میکند و در لحظه نشان میدهد چه مقدار دقیق در حساب مقصد واریز خواهد شد.

زمان برداشت بسته به نوع انتقال متفاوت است. انتقالهای داخلی بین حسابهای وایز تقریباً آنی انجام میشوند، در حالی که انتقال بینالمللی از طریق شبکه SWIFT معمولاً بین ۱ تا ۲ روز کاری زمان میبرد. اگر انتقال در محدوده اروپا (منطقه SEPA) باشد، معمولاً در همان روز تسویه میشود. نکته جالب این است که وایز برخلاف بانکها، کارمزد جداگانه برای برداشت ندارد و فقط درصدی کوچک بابت پردازش تراکنش کسر میکند.

کاربران میتوانند وجه خود را در همان ارز نگهداری کنند یا هنگام برداشت آن را به ارز دیگری تبدیل کنند. برای مثال، اگر در حساب وایز دلار داری اما میخواهی آن را به حساب بانکی یورویی خود منتقل کنی، سیستم در لحظه با نرخ واقعی تبدیل انجام میدهد و موجودی نهایی به یورو واریز میشود. این قابلیت مخصوص فریلنسرهایی مفید است که از مشتریان در کشورهای مختلف درآمد دارند و میخواهند موجودی خود را به ارز موردنیاز تبدیل کنند.

در بخش برداشت، وایز از امنیت چندمرحلهای استفاده میکند. یعنی قبل از هر انتقال وجه، از کاربر تأیید دوعاملی (Two-Factor Authentication) میخواهد تا از هرگونه دسترسی غیرمجاز جلوگیری شود. همچنین اگر مقصد جدیدی برای اولین بار اضافه شود، سیستم آن را بهصورت موقت بررسی میکند تا اطمینان حاصل شود حساب بانکی مقصد واقعی و قانونی است.

کاربران حرفهای که حساب بیزنسی وایز دارند، امکانات پیشرفتهتری برای برداشت وجه در اختیار دارند. برای مثال میتوانند پرداختهای گروهی (Batch Payments) انجام دهند یا مبالغ بالا را به چند حساب در کشورهای مختلف تقسیم کنند. وایز حتی برای شرکتها API اختصاصی ارائه میدهد تا بتوانند برداشتها را بهصورت خودکار با سیستم مالی خود هماهنگ کنند.

اما برای کاربران ایرانی، نکته مهم در برداشت پول از وایز این است که نباید وجه مستقیماً به حسابهای بانکی کشورهای تحریمشده یا مقصدهایی که در لیست پرریسک هستند ارسال شود. بهتر است برای نقد کردن درآمد از روش غیرمستقیم استفاده شود، یعنی انتقال به حساب بانکی واسطهای در کشوری مانند ترکیه، گرجستان یا امارات و سپس دریافت معادل ریالی آن. سرویسهایی مثل احرازچی معمولاً این روند را برای کاربران ایرانی مدیریت میکنند تا انتقال بهصورت امن و قانونی انجام شود.

یکی از اشتباهات رایج در میان کاربران، ارسال وجه به حسابهایی است که نام آنها با حساب وایز مطابقت ندارد. سیستم وایز چنین تراکنشهایی را خودکار متوقف میکند و تا زمان تأیید دستی، وجه در حالت Hold باقی میماند. بنابراین، همیشه باید اطلاعات حساب مقصد را دقیق و با همان نام رسمی صاحب حساب وارد کرد تا تراکنش سریعتر پردازش شود.

برداشت از وایز نهتنها آسان بلکه اقتصادی هم هست. در بسیاری از کشورها، کاربر میتواند وجه را مستقیماً از طریق کارت فیزیکی وایز در دستگاههای خودپرداز (ATM) برداشت کند. سقف برداشت روزانه معمولاً بین ۴۰۰ تا ۷۰۰ یورو است و برای مقادیر بالاتر میتوان درخواست افزایش محدودیت داد. کارمزد برداشت از ATM نیز در حدود ۱٪ است که نسبت به سایر کارتهای بینالمللی بسیار کمتر محسوب میشود.

کارت فیزیکی و کارت مجازی وایز (Wise Card)؛ راهی هوشمند برای پرداختهای بینالمللی

یکی از ویژگیهای متمایز و جذاب وایز (Wise) در مقایسه با رقبا، کارت ارزی هوشمند آن است. وایز با ارائهی دو نوع کارت، فیزیکی و مجازی، تجربهای مشابه بانکهای بینالمللی را برای کاربرانش فراهم میکند. این کارتها نهتنها برای خرید آنلاین، بلکه برای پرداخت حضوری، برداشت وجه نقد از خودپرداز (ATM) و اتصال به سیستمهای پرداخت جهانی مانند Apple Pay و Google Pay کاربرد دارند.

کارت وایز در اصل یک Debit Card واقعی با پشتوانه مستقیم از موجودی حساب ارزی کاربر است. یعنی هر بار که با آن خرید انجام میدهی، مبلغ بهصورت لحظهای از موجودی حساب مربوطه (مثلاً دلار یا یورو) کسر میشود. این ساختار باعث میشود پرداختها بسیار سریع و بدون کارمزد پنهان انجام شوند. تفاوت اصلی کارت وایز با کارتهای اعتباری (Credit Card) در این است که هیچ بدهی یا اعتبار ماهانه ندارد و تنها تا سقف موجودی قابل استفاده است؛ درست مشابه کارتهای بانکی محلی.

در حال حاضر، کاربران وایز میتوانند دو نوع کارت فعال کنند:

کارت فیزیکی (Physical Card) و کارت مجازی (Virtual Card).

کارت فیزیکی معمولاً بین ۵ تا ۷ روز کاری پس از درخواست، از طریق پست بینالمللی به آدرس کاربر ارسال میشود. این کارت از شبکه MasterCard پشتیبانی میکند و قابلیت پرداخت در فروشگاهها، هتلها، سایتهای خارجی و برداشت نقدی از ATM را دارد. کارت فیزیکی دارای چیپ امنیتی (EMV) و کد CVV اختصاصی است و با رمز پویا در اپلیکیشن وایز قابل کنترل است.

اما کارت مجازی وایز فوراً پس از وریفای حساب صادر میشود و میتوان آن را در اپلیکیشن مشاهده کرد. این کارت بهصورت دیجیتال طراحی شده و برای خریدهای آنلاین یا اتصال به سرویسهایی مثل PayPal، Amazon، Netflix، ChatGPT Plus و Shopify قابل استفاده است. کاربران میتوانند در بخش “Cards” کارتهای جدید ایجاد یا حذف کنند و حتی برای امنیت بیشتر، کارت مجازی را فقط برای یک پرداخت خاص بسازند.

یکی از نکات هوشمندانه در سیستم کارت وایز، قابلیت انتخاب ارز پرداخت است. وقتی در حساب چند کیفپول ارزی فعال داری (مثلاً USD، EUR، GBP)، کارت بهصورت خودکار از کیفپولی که ارز پرداخت با آن مطابقت دارد استفاده میکند. اگر در آن ارز موجودی نداشته باشی، وایز در لحظه با نرخ میانبانکی تبدیل ارز انجام میدهد و مبلغ دقیق را کسر میکند — بدون هزینههای پنهان یا نرخ غیرواقعی.

از نظر امنیت، کارت وایز از چندین لایه محافظتی استفاده میکند. هر تراکنش باید از طریق اپلیکیشن تأیید شود و کاربر میتواند در هر لحظه کارت خود را قفل یا باز کند. در صورت گمشدن کارت، فقط کافی است از داخل پنل گزینه “Freeze Card” را فعال کند تا هیچ خریدی انجام نشود. همچنین برای خریدهای آنلاین، سیستم 3D Secure فعال است که برای تأیید نهایی پرداخت، کد تأیید به اپ یا ایمیل کاربر ارسال میشود.

کاربران میتوانند کارت وایز خود را بهصورت مستقیم به Apple Pay و Google Pay اضافه کنند و پرداختهای بدون تماس (Contactless) انجام دهند. این قابلیت مخصوصاً برای مسافران و مهاجران بسیار مفید است، چون در اکثر کشورهای اروپایی، پرداختهای روزمره مثل حملونقل عمومی، سوپرمارکت و تاکسی با NFC انجام میشود. وایز در این زمینه کاملاً با زیرساخت بانکی جهانی سازگار است.

سقف برداشت روزانه از کارت فیزیکی معمولاً بین ۴۰۰ تا ۷۰۰ یورو است، اما میتوان از داخل تنظیمات کارت، سقف را تغییر داد. برای خریدهای آنلاین یا فروشگاهی محدودیتی وجود ندارد مگر بهصورت داوطلبانه توسط کاربر تنظیم شود. هر کارت وایز بهصورت خودکار با موجودی اصلی حساب همگامسازی میشود، بنابراین دیگر نیازی به شارژ مجدد یا انتقال دستی نیست.

در مقایسه با رقبا، کارت وایز مزیتهای مهمی دارد. کارت Payoneer فقط برای حسابهای تجاری فعال است، PayPal کارت فیزیکی ارائه نمیدهد، و بانکهای سنتی برای صدور کارت ارزی شرایط پیچیدهای دارند. اما وایز با ثبتنام سریع و مدارک ساده، کارت بانکی بینالمللی را در اختیار کاربران قرار میدهد که میتوانند از آن در بیش از ۱۷۰ کشور جهان استفاده کنند.

برای کاربران ایرانی نیز امکان استفاده غیرمستقیم از کارت وایز وجود دارد. سرویسهایی مانند احرازچی معمولاً پس از افتتاح و وریفای حساب وایز، کارت مجازی یا فیزیکی را بهنام کاربر فعال میکنند و بهصورت امن تحویل میدهند. با این کارت میتوان اشتراکهای بینالمللی، تبلیغات گوگل، یا حتی پرداخت هزینههای ارزی سایتهای خارجی را انجام داد.

تفاوت کارت فیزیکی و کارت مجازی وایز (Wise Card)

وایز دو نوع کارت ارائه میدهد: فیزیکی برای پرداخت حضوری و برداشت نقدی، و مجازی برای خریدهای آنلاین. برای مشاهده جزئیات تفاوتها، کارتها را به چپ و راست بکشید.

💳 کارت فیزیکی وایز (Physical Card)

| 🏦 نوع کارت | Debit MasterCard |

| 📦 تحویل | ارسال پستی بینالمللی (۵–۷ روز) |

| 💰 کاربرد | پرداخت حضوری و برداشت نقدی از ATM |

| 📶 پرداخت بدون تماس | پشتیبانی از NFC و Apple/Google Pay ✅ |

| 🔐 امنیت | رمز پویا + چیپ EMV + امکان Freeze فوری |

| 💵 سقف برداشت روزانه | ۴۰۰ تا ۷۰۰ یورو |

مناسب مسافران، مهاجران و پرداختهای فروشگاهی بینالمللی.

💠 کارت مجازی وایز (Virtual Card)

| ⚙️ صدور | فوری پس از وریفای حساب |

| 🛍️ کاربرد | خرید اینترنتی و اشتراک آنلاین |

| 🌐 اتصال | قابل افزودن به PayPal و سرویسهای دلاری |

| 🔐 امنیت | قابل حذف و ایجاد مجدد در لحظه |

| 💳 محدودیت | فقط پرداخت آنلاین، بدون برداشت نقدی |

| 📱 دسترسی | نمایش در اپلیکیشن و داشبورد Wise |

مناسب برای خرید اینترنتی، سرویسهای تبلیغاتی و پرداختهای دورهای.

نحوه وریفای و احراز هویت حساب وایز (Wise Verification) بهصورت کامل و تضمینی

احراز هویت (Verification) یکی از مهمترین مراحل در افتتاح و فعالسازی حساب وایز است؛ مرحلهای که تعیین میکند حساب شما بتواند به شبکه بانکی بینالمللی متصل شود یا خیر. سیستم وایز برای اطمینان از امنیت مالی و جلوگیری از پولشویی، تمام حسابها را طبق مقررات جهانی KYC (Know Your Customer) و AML (Anti-Money Laundering) بررسی میکند. به همین دلیل، تأیید حساب نهتنها الزامی است، بلکه اساس عملکرد سرویس به شمار میرود.

فرآیند احراز هویت وایز معمولاً در سه مرحله انجام میشود:

۱. تأیید هویت شخصی، ۲. تأیید آدرس محل اقامت، ۳. بررسی منبع درآمد یا هدف استفاده از حساب.

در مرحله اول، وایز از کاربر میخواهد یکی از مدارک هویتی معتبر مانند پاسپورت بینالمللی، کارت ملی دارای مشخصات لاتین یا گواهینامه رانندگی بینالمللی را ارسال کند. مدرک باید واضح، بدون بازتاب نور و با لبههای کامل باشد. وایز از فناوری تشخیص تصویر (OCR + Face Match) برای تطبیق چهره با عکس کارت استفاده میکند، بنابراین کوچکترین تغییر در عکس، باعث ریجکت فوری میشود.

مرحله دوم مربوط به تأیید آدرس (Proof of Address) است. در این بخش باید یکی از مدارکی مانند قبض آب، برق، گاز یا اینترنت که حداکثر برای سه ماه گذشته باشد، ارسال شود. مدرک باید شامل نام کامل، آدرس دقیق و تاریخ صدور باشد. وایز فقط مدارکی را میپذیرد که به زبان انگلیسی یا با حروف لاتین باشد و آدرس آن با کشوری که هنگام ثبتنام انتخاب کردهاید، مطابقت داشته باشد. اگر این تطبیق برقرار نباشد، سیستم مدارک را رد میکند و حساب تا اصلاح اطلاعات قفل میماند.

در مرحله سوم، وایز هدف کاربر از افتتاح حساب را بررسی میکند. این سؤال معمولاً در قالب فرم کوتاهی ظاهر میشود که از شما میپرسد آیا برای استفاده شخصی، دریافت حقوق، پرداخت فریلنسری یا فعالیت تجاری حساب باز کردهاید. در صورت انتخاب گزینه “Business”، باید مدارک شرکت مانند گواهی ثبت یا شماره مالیاتی (VAT Number) را ارائه دهید. اگر گزینه “Personal” را انتخاب کردهاید، معمولاً با ارسال مدارک هویتی و آدرس، حساب بلافاصله تأیید میشود.

نکته بسیار مهم در این مرحله، تطابق کامل بین کشور ثبتنام، مدارک و IP اتصال است. سیستم وایز بهشدت روی این هماهنگی حساس است؛ اگر مثلاً کشور حساب را آلمان انتخاب کردهاید اما از IP ترکیه یا امارات وارد شوید، الگوریتم ضدتقلب آن را مغایرت تشخیص میدهد و حساب وارد وضعیت بررسی امنیتی میشود. در این حالت، حتی اگر مدارک واقعی باشند، تا زمان بررسی انسانی ممکن است ۲۴ تا ۷۲ ساعت مسدود بماند.

مدت زمان احراز هویت در وایز بسته به کیفیت مدارک و کشور محل ثبت حساب متفاوت است. برای کشورهای اروپایی معمولاً بین چند دقیقه تا چند ساعت طول میکشد. اما برای حسابهایی که با واسطه یا از طریق کشورهای غیرمستقیم ثبت میشوند، ممکن است تا یک روز کاری زمان ببرد. پس از تأیید، کاربر ایمیلی با عنوان Your Account is Verified دریافت میکند و از آن لحظه تمام امکانات شامل IBAN، کارت، برداشت و تبدیل ارز فعال میشود.

وایز از فناوری تشخیص زنده بودن (Liveness Detection) نیز استفاده میکند. در این مرحله باید با دوربین موبایل از چهره خود فیلم کوتاهی ضبط کنید تا سیستم اطمینان حاصل کند فرد پشت مدارک همان شخص واقعی است. در صورت نور کم یا زاویه نادرست، این ویدیو ریجکت میشود. بهتر است در محیطی روشن، با پسزمینه ساده و بدون عینک یا کلاه ویدیو ضبط شود.

برای کاربران ایرانی که بهصورت مستقیم امکان ثبتنام ندارند، راهحل قانونی استفاده از کشورهای واسطه مانند ترکیه، امارات، قبرس یا آلمان است. در این حالت باید تمام مدارک و IP مطابق با کشور انتخابشده باشد. سرویسهایی مثل احرازچی معمولاً تمام مراحل را بهصورت رسمی انجام میدهند تا حساب بهنام واقعی کاربر باز و وریفای شود. این روش امنترین راه برای دریافت حساب تاییدشده و پایدار وایز است.

اشتباهات متداولی که باعث ریجکت مدارک میشوند عبارتند از: ارسال تصویر اسکنشده بهجای عکس واقعی، استفاده از مدارک شخص دیگر، ارسال قبض بدون نام، یا بارگذاری مدارک با فرمت اشتباه. وایز معمولاً دلیل دقیق رد مدارک را در ایمیل اطلاع میدهد و کاربر میتواند دوباره فایل صحیح را ارسال کند. در صورت تکرار خطا، حساب به حالت بررسی دستی میرود.

در مجموع، احراز هویت در وایز فرآیندی ساده ولی بسیار دقیق است. هرچه مدارک واضحتر و اطلاعات هماهنگتر باشند، تأیید حساب سریعتر انجام میشود. وایز با این ساختار سختگیرانه اما هوشمند، از کاربران واقعی محافظت میکند و محیطی امن برای تراکنشهای جهانی فراهم میسازد. اگر تمام مراحل مطابق اصول انجام شود، حساب وریفایشده وایز یکی از مطمئنترین حسابهای ارزی بینالمللی در جهان خواهد بود.

چگونه از مسدودی و ریجکت شدن مدارک هنگام احراز هویت وایز جلوگیری کنیم؟

فرآیند احراز هویت در وایز اگرچه ساده به نظر میرسد، اما در عمل بسیار حساس و دقیق است.

سیستم امنیتی وایز (Wise Security System) بهصورت خودکار و با هوش مصنوعی هر تصویر، ویدیو و دادهای را که در مرحله KYC ارسال میشود بررسی میکند. این سیستم کوچکترین مغایرت بین اطلاعات ثبتشده، مدارک و رفتار کاربر را تشخیص میدهد. نتیجهی این حساسیت بالا آن است که بسیاری از حسابها بهدلیل خطاهای جزئی کاربر، ریجکت یا موقتاً فریز میشوند. با رعایت چند اصل ساده اما حیاتی، میتوان بهطور کامل از بروز این مشکلات جلوگیری کرد.

اولین اصل، ارسال مدارک واقعی، واضح و بدون ویرایش گرافیکی است. وایز با الگوریتم تشخیص تغییرات دیجیتال (Image Forensics) هر نوع دستکاری در تصویر را شناسایی میکند؛ از تغییر نور و حذف لوگو گرفته تا اصلاح نام و تاریخ. مدارک باید از روی نسخهی اصلی، با دوربین موبایل گرفته شوند و حتماً چهار گوشه سند در عکس دیده شود. هرگونه فایل اسکنشده یا عکس برشخورده احتمال ریجکت را تا ۹۰٪ افزایش میدهد.

دومین نکته، هماهنگی کامل بین کشور انتخابی، آدرس مدرک و IP اتصال کاربر است. سیستم ضدتقلب وایز (Fraud Shield) بهصورت زنده کشور IP را بررسی میکند و اگر با کشور مندرج در مدارک فرق داشته باشد، حساب وارد بررسی امنیتی میشود. به همین دلیل، کاربر باید تمام مراحل ثبتنام، ارسال مدارک و تأیید چهره را از یک مکان ثابت و با IP پایدار انجام دهد. حتی تغییر مرورگر یا استفاده از VPNهای تصادفی ممکن است باعث ریجکت حساب شود.

سومین نکته کلیدی، تطبیق دقیق اطلاعات تایپشده با مدارک هویتی است. نام، نام خانوادگی و تاریخ تولد باید دقیقاً مطابق مدارک باشد. حتی فاصلهی اضافی، تفاوت در ترتیب نام یا درج مخفف، باعث مغایرت در سیستم OCR وایز میشود و فرآیند تأیید را متوقف میکند. بسیاری از کاربران بهاشتباه فقط از نام کوچک خود استفاده میکنند در حالیکه باید کل نام مندرج در پاسپورت وارد شود.

چهارمین عامل مهم، نور و زاویه در عکس مدارک است. وایز از الگوریتم چهرهخوانی (Face Match AI) برای تطبیق تصویر روی کارت با چهرهی زنده استفاده میکند. اگر نور محیط کم باشد یا زاویه کارت زیاد باشد، تطبیق انجام نمیشود و مدرک رد میگردد. بهتر است در محیطی روشن با پسزمینه سفید عکس گرفته شود، بدون فلاش یا بازتاب. همچنین چهره باید کاملاً واضح و بدون سایه دیده شود.

پنجمین نکته حیاتی مربوط به مرحلهی ویدیو سلفی (Liveness Verification) است. در این مرحله کاربر باید چند ثانیه به دوربین نگاه کند و صورتش را در قاب مشخصشده نگه دارد. سیستم بهطور خودکار حرکات چشم و حالت چهره را بررسی میکند تا مطمئن شود تصویر از روی ویدیو یا عکس گرفته نشده است. اگر حرکت کافی وجود نداشته باشد یا چهره بیش از حد نزدیک باشد، سیستم آن را جعلی تلقی کرده و درخواست مجدد ارسال میکند.

یکی از اشتباهات متداول دیگر، ارسال مدارک متعلق به شخص دیگر یا مدارک مشترک (مثلاً قبض به نام همسر) است. وایز فقط مدارکی را قبول میکند که دقیقاً به نام دارنده حساب ثبت شده باشند. در غیر این صورت، سیستم مدارک را در مرحله اول ریجکت میکند و حساب برای بررسی انسانی قفل میشود.

اگر حساب وارد وضعیت ریجکت شد، کاربر باید خونسردی خود را حفظ کند. وایز در ایمیل دلیل دقیق رد مدارک را اعلام میکند. بهترین کار، خواندن دقیق پیام و اصلاح همان مورد است، نه ارسال مجدد تمام مدارک. ارسال مدارک جدید بدون دلیل مشخص باعث فعال شدن حالت امنیتی سطح دو (Security Lock Level 2) میشود و زمان بررسی را چند برابر میکند.

برای کاربران ایرانی که از مسیر غیرمستقیم اقدام میکنند، بهترین راه استفاده از سرویسهای واسطه معتبر مانند احرازچی است. این سرویسها تمام مراحل احراز هویت را با مدارک واقعی کشورهای مجاز (مثل ترکیه، آلمان یا قبرس) انجام میدهند تا حساب از نظر وایز کاملاً قانونی و پایدار باشد. مدارک به نام واقعی کاربر صادر میشود و تمام بررسیها توسط کارشناسان انجام میگیرد.

بهطور خلاصه، برای جلوگیری از ریجکت یا مسدودی در مرحله احراز هویت وایز باید سه اصل طلایی را رعایت کرد:

۱. مدارک واقعی و واضح ارسال شود،

۲. IP و کشور انتخابی همیشه یکسان باشد،

۳. اطلاعات ورودی دقیقاً مطابق پاسپورت باشد.

با رعایت این سه قانون ساده، احتمال رد مدارک تقریباً صفر میشود و حساب در کوتاهترین زمان تأیید خواهد شد. احراز هویت صحیح نهتنها از قفل شدن حساب جلوگیری میکند، بلکه باعث افزایش اعتبار و امنیت آن نیز میشود.

تفاوت حسابهای چندارزی وایز (Wise Multi-Currency) با حسابهای بانکی سنتی

یکی از مهمترین ویژگیهایی که باعث برتری وایز نسبت به بانکهای سنتی شده، قابلیت حساب چندارزی (Multi-Currency Account) است. در بانکهای سنتی، هر حساب فقط از یک ارز خاص پشتیبانی میکند؛ برای مثال اگر حساب دلاری باز کرده باشی، امکان دریافت یا پرداخت یورو یا پوند با همان حساب وجود ندارد. اما وایز این محدودیت را حذف کرده و به کاربران اجازه میدهد تا دهها ارز مختلف را در یک حساب واحد نگهداری و مدیریت کنند — بدون نیاز به افتتاح حساب جداگانه برای هر ارز.

در وایز، پس از وریفای حساب، کاربر میتواند از بخش “Balances” برای هر ارز دلخواه یک زیرحساب فعال کند. به عنوان نمونه، میتوان حساب دلار (USD)، یورو (EUR)، پوند (GBP)، لیر ترکیه (TRY) و درهم امارات (AED) را بهصورت همزمان ایجاد کرد. هرکدام از این زیرحسابها دارای شماره IBAN، SWIFT یا Sort Code مخصوص به خود هستند و میتوان با آنها پول دریافت یا ارسال کرد. به بیان ساده، وایز در قالب یک حساب دیجیتال، چند حساب بانکی واقعی را در اختیار کاربر قرار میدهد.

در بانکهای سنتی، تبدیل ارز یکی از پرهزینهترین بخشهاست؛ چون معمولاً بانک نرخ تبدیل را با سود پنهان و کارمزد بالا انجام میدهد. اما وایز از نرخ واقعی میانبانکی (Mid-Market Rate) استفاده میکند؛ همان نرخی که در لحظه بین بانکها در جریان است. این ویژگی باعث میشود تبدیل ارز در وایز شفاف، سریع و مقرونبهصرفه باشد. کاربر قبل از تأیید تبدیل، دقیقاً میبیند چه مقدار از ارز جدید دریافت میکند و چه کارمزدی پرداخت میشود.

در سیستم Multi-Currency وایز، تمام کیفپولها بهصورت خودکار بههم متصل هستند. بهعنوان مثال، اگر موجودی دلار تمام شود ولی در حساب یورو یا پوند مبلغ داشته باشی، وایز هنگام انجام تراکنش، بهصورت خودکار تبدیل ارز را انجام میدهد تا پرداخت انجام شود. این عملکرد هوشمند یکی از مزیتهای اصلی نسبت به حسابهای بانکی سنتی است که نیاز به تبدیل دستی و زمانبر دارند.

از نظر امنیتی، هر ارز در وایز در یک حساب مجزا و تحت مقررات کشور مربوطه نگهداری میشود. برای مثال، موجودی یورویی کاربران تحت نظارت بانک مرکزی بلژیک (NBB) ذخیره میشود و موجودی دلاری تحت نظارت نهاد مالی بریتانیا (FCA) قرار دارد. این تفکیک باعث میشود هیچ ارزی با ارز دیگر تداخل نداشته باشد و همه وجوه کاربران در محیطی ایمن و شفاف مدیریت شوند.

از دید کاربران فریلنسر، Multi-Currency وایز یک مزیت بزرگ است. زیرا میتوان درآمد را از کارفرماهای مختلف در ارزهای متفاوت دریافت کرد، بدون نیاز به تبدیل اجباری. مثلاً اگر از مشتری اروپایی یورو و از آمریکایی دلار دریافت میکنی، وایز هر دو را در حساب جداگانه ذخیره میکند. این کار از هدر رفت کارمزد و تبدیلهای غیرضروری جلوگیری میکند و کاربر کنترل کامل بر ارزش واقعی درآمدش دارد.

در مقایسه با Payoneer یا Revolut، ساختار چندارزی وایز شفافتر و سادهتر است. در Payoneer، برخی ارزها فقط برای حسابهای تجاری فعال هستند، اما در وایز حتی کاربران شخصی نیز میتوانند چند ارز مختلف را بهصورت همزمان فعال کنند. علاوه بر این، وایز به کاربر اجازه میدهد هر زمان بخواهد، موجودی هر ارز را به ارز دیگر تبدیل کند یا به حساب خارجی منتقل نماید.

از لحاظ کاربردی، وایز Multi-Currency نهتنها برای فریلنسرها، بلکه برای مسافران و واردکنندگان کالا نیز گزینهای عالی است. تصور کن قصد سفر به سه کشور مختلف داری؛ با وایز میتوانی قبل از سفر، کیفپول مربوط به هر کشور را شارژ کنی و در مقصد بدون هیچ دردسری با کارت وایز پرداخت انجام دهی. سیستم بهصورت خودکار از ارز همان کشور استفاده میکند، بنابراین نیازی به پرداخت هزینههای تبدیل در محل نیست.

در بانکهای سنتی چنین امکانی وجود ندارد. برای داشتن حساب چندارزی، باید در چند بانک مختلف حساب باز کرد و برای هر کدام کارمزد نگهداری جداگانه پرداخت. اما وایز با ترکیب تمام این امکانات در یک داشبورد ساده، هزینهها را به حداقل رسانده است.

یکی دیگر از مزایای بزرگ وایز Multi-Currency، امکان مدیریت هوشمند نرخ ارز (Rate Tracker) است. کاربر میتواند برای تبدیل ارز دلخواه خود، نرخ هدف تعیین کند. هر زمان نرخ بازار به آن عدد رسید، وایز بهصورت خودکار تبدیل را انجام میدهد. این ویژگی برای کسانی که میخواهند از نوسانات بازار استفاده کنند بسیار سودمند است.

مقایسه حساب چندارزی وایز با حساب بانکی سنتی

جدول زیر تفاوتهای اصلی بین حساب Multi-Currency وایز و حسابهای بانکی سنتی را نشان میدهد. برای مشاهده جزئیات در موبایل، کارتها را به چپ و راست بکشید.

💠 حساب چندارزی وایز (Wise Multi-Currency)

| 🌍 ارزهای پشتیبانیشده | بیش از 50 ارز بینالمللی |

| 🏦 شماره بانکی | IBAN و SWIFT برای هر ارز |

| 🔁 تبدیل ارز | با نرخ واقعی بازار و شفاف |

| 📲 مدیریت | داشبورد آنلاین و اپ موبایل |

| 💸 کارمزد | بسیار کم، بدون هزینه پنهان |

| ⚙️ تبدیل خودکار ارز | بله ✅ هنگام پرداخت |

| 🔒 امنیت | نظارت FCA و بانک مرکزی اروپا |

مناسب فریلنسرها، مسافران و تجار بینالمللی.

🏛️ حساب بانکی سنتی (Traditional Bank)

| 💱 ارز پشتیبانی | فقط یک ارز ثابت |

| 🏦 شماره بانکی | فقط برای کشور محل افتتاح |

| 🔁 تبدیل ارز | کارمزد بالا و نرخ غیرواقعی |

| 📲 مدیریت | محدود به ساعات کاری بانک |

| 💸 کارمزد | بالا، شامل هزینه نگهداری ماهانه |

| ⚙️ تبدیل خودکار ارز | ندارد ❌ |

| 🔒 امنیت | وابسته به سیستم داخلی بانک |

مناسب برای استفاده محلی و کاربران داخلی هر کشور.

آیا حساب وایز از رمزارز (Crypto) پشتیبانی میکند؟ واقعیت اتصال وایز به ارزهای دیجیتال

یکی از پرسشهای پرتکرار میان کاربران، بهویژه فریلنسرها و تریدرهای بینالمللی، این است که آیا میتوان از طریق حساب وایز (Wise) رمزارز واریز یا برداشت کرد؟ پاسخ کوتاه: خیر، وایز مستقیماً از رمزارز پشتیبانی نمیکند. اما توضیح دقیقتر آن در چند نکته فنی و حقوقی نهفته است که درک آن برای کاربران حرفهای اهمیت زیادی دارد.

وایز در حال حاضر تحت نظارت مستقیم نهادهای مالی بریتانیا (FCA) و اتحادیه اروپا فعالیت میکند. بر اساس این مقررات، شرکتهایی که خدمات پرداخت و بانکی ارائه میدهند، اجازه ندارند مستقیماً با رمزارزها (Cryptocurrencies) یا کیفپولهای ناشناس (Anonymous Wallets) تعامل داشته باشند؛ مگر آنکه مجوز خاصی از مراجع نظارتی دریافت کنند. از آنجا که وایز تمرکز خود را روی شفافیت مالی، کنترل ضدپولشویی (AML) و سرعت در تراکنشهای فیات (ارزهای رسمی) گذاشته، فعلاً خدمات کریپتو را در بستر خود فعال نکرده است.

این به معنای آن نیست که کاربران وایز نمیتوانند از موجودی خود برای خرید رمزارز استفاده کنند. در واقع، میتوان از حساب وایز برای پرداخت در صرافیهای قانونی و ثبتشده استفاده کرد، به شرط آنکه صرافی مقصد با سیستمهای مالی بریتانیا یا اتحادیه اروپا سازگار باشد. برای مثال، کاربران میتوانند از طریق وایز در صرافیهایی مانند Kraken، Coinbase، Bitstamp و Binance UK (تا پیش از تحریمها) واریز بانکی انجام دهند. در این حالت، وایز فقط بهعنوان کانال انتقال فیات عمل میکند و مسئولیتی در قبال نگهداری رمزارز ندارد.

در برخی کشورها، کاربران وایز برای خرید کریپتو از سرویسهای واسطه مانند MoonPay، Ramp یا Transak استفاده میکنند. این پلتفرمها رابط میان حساب بانکی و صرافی هستند و پرداختها را از طریق کارت یا انتقال بانکی وایز انجام میدهند. در واقع، وایز تراکنش را انجام میدهد، اما دارایی دیجیتال در پلتفرم واسطه تحویل داده میشود.

با این حال، واریز رمزارز به وایز یا برداشت از کیفپول دیجیتال به حساب وایز امکانپذیر نیست. سیستم امنیتی وایز هر تراکنش ورودی را بررسی میکند و اگر منبع آن از صرافیهای غیرمجاز، تراکنشهای P2P یا آدرسهای بلاکچین باشد، مبلغ برگشت داده میشود. این موضوع بهویژه برای کاربران ایرانی مهم است، چون برخی تصور میکنند میتوان بیتکوین یا تتر را مستقیماً به حساب وایز منتقل کرد، در حالیکه چنین تراکنشی بهصورت خودکار مسدود میشود.

علت اصلی این محدودیت، ماهیت شفاف و حسابرسیپذیر سیستم وایز است. وایز برای هر تراکنش ورودی، منبع و مقصد پول را ثبت میکند تا در صورت درخواست نهادهای مالی بتواند گزارش دقیق ارائه دهد. از آنجا که تراکنشهای رمزارزی ذاتاً ناشناس هستند، امکان پیگیری قانونی آنها وجود ندارد و در نتیجه، وایز از پذیرش مستقیم آنها خودداری میکند.

اما یک روش غیرمستقیم و قانونی برای اتصال وایز به دنیای رمزارز وجود دارد. برخی کاربران از پلتفرمهای کریپتویی دارای IBAN مانند Revolut، Uphold یا Bitwala (اکنون Nuri) استفاده میکنند. این سرویسها بین رمزارز و حساب بانکی پل ایجاد میکنند. یعنی میتوان رمزارز را در آنها فروخت، سپس وجه فیات را به حساب وایز انتقال داد. این روش امن، رسمی و مورد تأیید نهادهای مالی اروپاست.

در عین حال، وایز اعلام کرده در آینده نزدیک قصد دارد امکان مشاهده داراییهای دیجیتال در پنل کاربری را فعال کند، اما نه برای خرید و فروش، بلکه صرفاً برای مانیتورینگ قیمتها و آگاهی از وضعیت بازار. این قابلیت احتمالاً در نسخههای جدید اپلیکیشن وایز برای کاربران اروپایی در دسترس قرار خواهد گرفت.

بنابراین، اگر هدف شما معامله، سرمایهگذاری یا برداشت رمزارز است، وایز گزینه مستقیمی نیست، اما بهترین ابزار برای اتصال امن میان حساب بانکی و پلتفرمهای کریپتویی معتبر محسوب میشود. بهویژه برای کاربران ایرانی، این مسیر غیرمستقیم امنتر است و از خطرات فریز حساب یا بلاک تراکنش جلوگیری میکند.

آیا حساب وایز دارای IBAN و SWIFT است؟ بررسی کامل جزئیات بانکی بینالمللی وایز